啤酒企业成本优化,高端化趋势持续

AI导读:

啤酒企业在销售端遇阻的情况下,却在成本端迎来利好。2024年主要啤酒企业成本均有所降低,高端化趋势明显,中高档产品销量持续增长。成本下降主要得益于大麦价格下行、包装成本降低及成本管控措施,预计成本端的红利将持续至2025年。

21世纪经济报道记者肖夏重庆报道

销售端遇阻,啤酒企业却在成本端迎来佳音。

4月2日晚,重庆啤酒年报正式公布:2024年营收达146.45亿元,归母扣非净利润为12.22亿元,销量达297.49万千升。至此,除燕京啤酒外,其他主要啤酒上市公司2024年的经营数据已悉数披露。

尽管啤酒行业去年销量整体下滑,但中高档产品仍持续增长,高端化趋势明显。

以重庆啤酒为例,2024年高档产品销量达145.72万千升,同比增长1.37%,占比已近半。此外,为应对消费趋势变化,重庆啤酒罐装产品占比提升至26%,增幅达3.5个百分点。

更值得关注的是,啤酒企业的成本结构进一步优化。

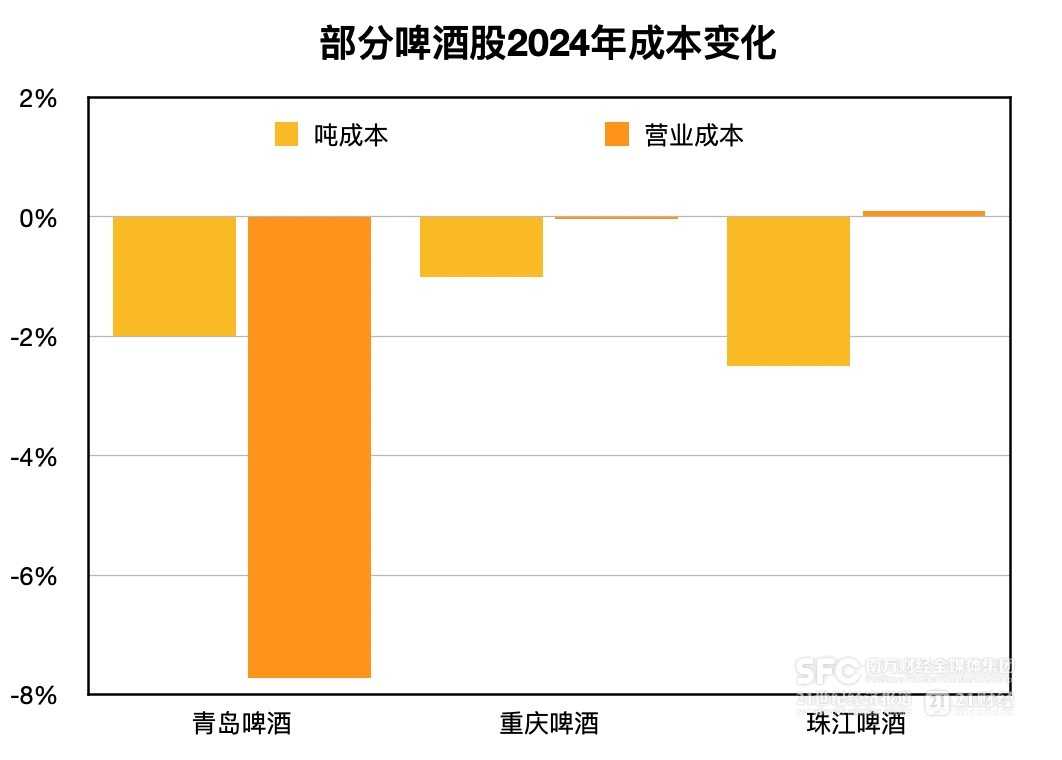

21世纪经济报道记者整理发现,华润啤酒、百威亚太、青岛啤酒、重庆啤酒去年成本均有所降低。青岛啤酒营业成本减少7.72%,重庆啤酒营业成本微降0.03%,华润啤酒、百威亚太销售成本(港股口径)分别同比下降2.9%、8.9%。珠江啤酒营业成本微增0.1%,但其营收增长更快(+6.56%)。

其中,华润啤酒、百威亚太、青岛啤酒、珠江啤酒的成本降幅均快于营收降幅,意味着成本端有显著改善。财报显示,成本下降主要得益于大麦价格下行、包装成本降低及有效的成本管控措施。

重庆啤酒成本降幅虽不及营收降幅,但有其特殊原因:嘉士伯佛山三水生产基地投运导致摊销折旧成本增加。然而,原料成本大幅下降4.3%,啤酒主业营业成本也减少1.8%。

啤酒生产成本中,玻璃、铝等包装材料和麦芽等原材料占比高达六七成,其采购价下降将直接推动吨成本减少,从而改善财报表现。

青岛啤酒2024年直接材料成本同比下降9%,节省超过12亿元,全年吨成本下降约2%。

珠江啤酒2024年营收和销量均保持增长,麦芽采购金额同比减少近14%,纸箱、玻璃瓶采购金额也下调数个百分点,全年吨成本下降约2.5%。

由于原材料成本下降,重庆啤酒2024年的吨成本也同比下降约1%。  (根据财报推算,21记者整理)

(根据财报推算,21记者整理)

这与大麦、玻璃、纸箱等大宗产品价格下跌趋势一致。

与2023年相比,2024年中国进口大麦价格整体下滑约两成,至年底仍比前一年同期低10%。这得益于主产国丰收、饲料需求疲软及中国取消对澳大利亚大麦反倾销等多重因素。

2024年,中国玻璃价格也处于近三年来的相对低点,瓦楞纸去年市场均价也下跌数个百分点,与啤酒企业财报中包材采购额变化相符。

今年这一趋势有望继续。华福证券研究指出,大麦成本下降,其他原材料成本亦有改善趋势,预计成本端的红利将持续至2025年。

生产成本降低,高档啤酒销量增加,一降一升之间,啤酒股今年基本面有望超越去年。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。