中央政治局会议新提法引关注,10年国债收益率再创新低

AI导读:

中央政治局会议提出“两大提法”为历史首次,强调超常规逆周期调节、更加积极的财政政策和适度宽松的货币政策。10年国债收益率再创新低,对A股市场产生影响。同时,减肥药市场成为热门赛道,多款新药上市。

中央政治局会议提出“两大提法”为历史首次,三大政策重点引发市场关注。

历史性的政策信号

“两大提法”开创先河

12月9日,中共中央政治局会议宣布,明年将实施更加积极的财政政策和适度宽松的货币政策,丰富政策工具,强化超常规逆周期调节,形成政策合力,提高宏观调控的前瞻性、针对性和有效性。

会议通稿显示,三大重点值得注意:

首先,首次在政治局会议层面提出“超常规逆周期调节”,预示着后续政策手段将更加多样。

其次,财政政策方面,“积极”被升级为“更加积极”,这一表述上次出现是在2020年。

再者,货币政策方面强调“适度宽松”,这是近14年来中央首次明确这一基调。

专家分析,近年来货币政策经历了从偏紧到稳健中性再到偏松的演变,而此次“更加积极的财政政策+适度宽松的货币政策”组合,是政治局会议史上的首次。

同时,会议强调明年要大力提振消费、提高投资效益,全方位扩大国内需求,措辞更加积极,凸显了扩内需的紧迫性。

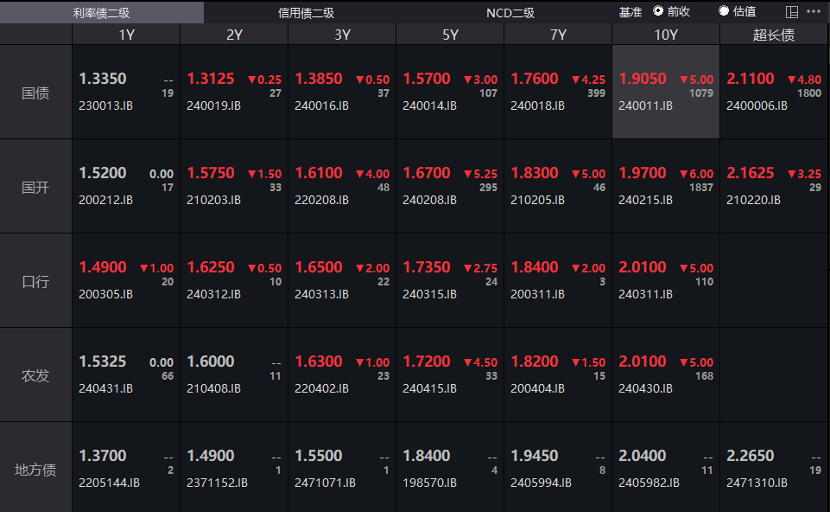

10年国债收益率刷新低

受“适度宽松”政策影响,10年国债收益率再创历史新低。截至最新数据,10年期国债活跃券“24附息国债11”收益率降至1.905%。

未来,债券收益率下行趋势明显。12月2日,10年期国债收益率已跌破2.0%,正式迈入“1字头”时代,有预测称2025年或将触及1.6%至1.8%区间。

对于A股市场而言,招商策略认为,当前10年期国债收益率低于2%,在宽松货币政策预期下,市场中长期利率可能进一步下移,加剧资产荒,提升股票资产性价比。若权益市场赚钱效应增强,居民存款转向股市,A股有望迎来上行空间。

15股补涨潜力显现

华安证券研报指出,随着扩大内需在经济工作中的地位提升,本次政治局会议可能成为成长主题风格向消费、地产链及汽车方向转换的催化剂。

11月以来,大消费板块表现强劲,如一鸣食品、如意集团、桂发祥涨幅均超80%。然而,仍有15股年内跌幅超20%,其中健麾信息、良品铺子、ST佳沃跌幅超30%。

从估值角度看,滚动市盈率低于30倍的大消费股有58只,格力电器市盈率仅为7.68倍。在低估值个股中,上汽集团、豫园股份市净率分别为0.71倍和0.68倍,处于破净状态。

随着跨年行情的临近,大消费板块有望迎来景气度延续,其中15只个股被多家机构预测今年业绩有望实现增长,且上涨空间超20%。

天康生物股价上涨空间和今年业绩增幅最大,最新收盘价6.76元/股,距目标价上涨空间为32.17%。

“减重神药”登陆美团

12月9日,网友发现口服司美已在美团全网首发,另一款“减重神药”替尔泊肽同样可预约购买。

美团再度拿下全网首发的明星药——口服版司美。今年第四季度,多款GLP-1药物在国内上市,司美格鲁肽与替尔泊肽在销售端展开正面竞争。

12月4日,礼来宣布其GIP/GLP-1双受体激动剂替尔泊肽的减重效果超越司美格鲁肽。

GLP-1药物成为药企争相布局的热门领域,巴克莱银行预测,到2030年,全球减重药物市场规模将达到1500亿美元。

中信证券认为,海外巨头业绩预期、重磅药物销售数据、GLP-1药物研发成果及国内产品审批等,都将对减肥药板块形成催化,推动跨年主题行情。

A股市场减肥药概念股共25只,其中诺泰生物作为多肽类原料药领军企业,供应GLP-1类减肥原料,前三季度扣非归母净利润同比增长301%。

(文章来源:数据宝)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。