上周债市行情回顾及展望:地方债发行高峰,利率强势下行

AI导读:

上周地方债迎来集中发行,央行加码呵护市场,资金面平稳宽松,债市“抢跑”利率强势下破,10年期国债收益率降至2.02%。海外债市方面,美国国债收益率普跌,美联储会议纪要显示倾向于渐进式降息。机构对后市看法不一。

新华财经北京12月2日电(王柘)上周(11月25日至11月29日),地方债发行迎来高峰,央行加大市场呵护力度,月末资金面维持平稳宽松状态。受供给担忧释放、降准预期及跨年配置力量支撑,债市提前“抢跑”,利率强势下行,10年期国债收益率降至2.02%,再度逼近2%的“924”低点,收益率曲线整体平坦化下移。

行情回顾

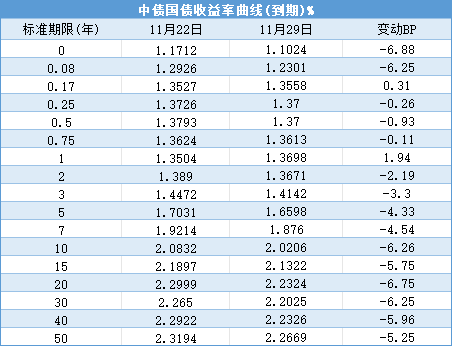

上周,收益率曲线整体呈现下移趋势。具体来看,11月29日,中债国债到期收益率各期限品种较11月22日均有所变动,其中1年期变动1.94BP,2年期变动-2.19BP,3年期变动-3.3BP,5年期变动-4.33BP,7年期变动-4.54BP,10年期变动-6.26BP,30年期变动-6.25BP,50年期变动-5.25BP。周一,受MLF平价缩量续做影响,资金面平稳,市场抢跑降准预期,利率全天下行,10年期国债活跃券收益率下行1.8BP至2.06%。周二至周五,债市受特朗普关税言论、消息面影响及央行公告等多因素交织,呈现震荡态势,但整体利率水平保持下行趋势。

国债期货市场方面,全周震荡上扬,30年期主力合约周涨1.06%,10年期主力合约涨0.17%,5年期主力合约涨0.24%,2年期主力合约涨0.09%。中证转债指数自周三起情绪转强,周五收盘报408.45,全周上涨1.50%。

一级市场动态

上周,利率债合计发行86只、规模达11524.33亿元。其中,国债发行1只、620亿元;政策性银行债发行21只、1471.10亿元;地方债发行63只、9412.53亿元。本周(12月2日至12月6日),国债将发行2只、1010亿元;政策性银行债将发行5只、270亿元;地方债将发行52只、5486.72亿元,规模合计6766.72亿元。

海外债市概览

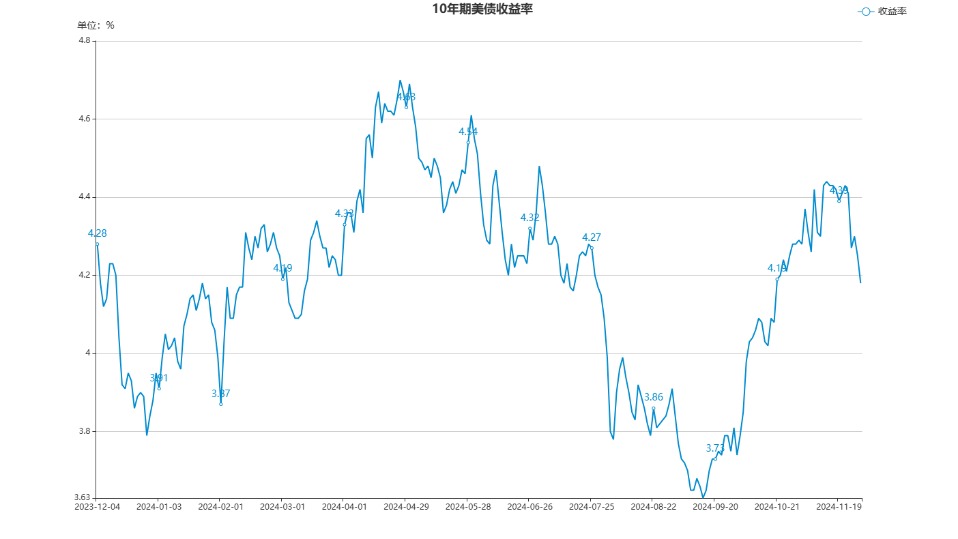

美国国债收益率上周普遍下跌。截至周五(11月29日)纽市尾盘,10年期美债收益率下跌9.49BP至4.1685%,全周累计下跌23.17BP。美联储会议纪要显示,委员们普遍支持谨慎降息,倾向于渐进式调整。美国商务部数据显示,10月美国个人消费支出价格指数环比增长0.2%,同比增长2.3%;剔除食品和能源后的核心PCE价格指数环比增长0.3%,同比增长2.8%。CME“美联储观察”显示,美联储到12月累计降息25BP的概率升至超过66%。

公开市场操作

上周,央行公开市场逆回购合计净投放5180亿元。人民银行开展9000亿元中期借贷便利(MLF)操作,因当月有1.45万亿元MLF到期,净回笼5500亿元。本周有14862亿元人民币7天期逆回购到期。资金面平稳宽松,资金利率继续下行。

国内经济数据回顾

财政部数据显示,1-10月全国国有及国有控股企业营业总收入同比增长0.9%,利润总额同比下降1.1%。国家统计局数据显示,1-10月全国规模以上工业企业实现利润总额同比下降4.3%。此外,10月份债券市场共发行各类债券52361.7亿元。

机构观点

德邦证券认为,短期内利好兑现较多带来市场行情快速上涨,但2.0%关键点位附近的止盈压力较大,建议逐步降低久期保留收益。华安证券指出,当前长债回到“924新政”前位置,但考虑到OMO降息等因素,中短债利率有望进一步下行,提升长债性价比。中信建投认为,当前仍在政策窗口期,且部分经济指标有所改善,长端利率无大幅下行基础,建议维持震荡市思路。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。