助贷新规下“24%+权益”模式兴起,合规性与可持续性引关注

AI导读:

助贷新规实施倒计时,多家助贷平台通过“24%+权益”新模式试图突破利率限制。然而,该模式引发争议,用户投诉量激增。第三方权益供应商竞争激烈,合规性与可持续性备受关注。

助贷新规实施倒计时,助贷机构正面临年化利率从36%降至24%的合规转型挑战,而“24%+权益”新模式悄然兴起。

第一财经调查发现,多家助贷平台通过捆绑“小权益会员”或“大权益增值包”,试图在合规框架内变相突破利率限制。其中,大权益费用与借款额度直接挂钩,单次扣费高达上千元。尽管平台宣称此类设计“自愿购买、质价相符”,但实测显示,部分用户遭遇默认勾选扣费、退费难等问题,相关投诉量已超5000条。

随着监管红线日益明确和客诉压力增大,这场游走于合规边缘的“利率游戏”能否持续备受关注。

“24%+”模式兴起

国家金融监管总局发布的助贷新规规定,商业银行应将增信服务费计入借款人综合融资成本,明确综合融资成本区间。新规将于10月1日起施行,助贷行业年化利率压降至24%以下已成大势所趋。在此背景下,“24%+”新模式应运而生。

记者实测多款助贷类App发现,“24%+”模式主要呈现两种形态:一是小权益产品,如“月卡会员”或“季卡会员”,提供一批金融、生活领域的限时服务权益,并收取每月30~50元不等的会员费用;二是大权益产品,即“增值权益包”,权益定价与额度绑定,申请的借贷额度越高,权益费用也越高,并一次性扣费。

然而,这一模式也引发了不少争议。部分用户在借款过程中被默认勾选开通权益服务,导致不知情情况下被扣费;同时,会员权益退费流程复杂,自动续费机制也引发了大量争议。

助贷机构人士表示,“24%+权益”模式必须符合客户自愿、质价相符两个原则。但目前多数助贷机构的权益产品以采购外部虚拟权益为主,试图控制客诉率。

这类“24%+权益”模式主要通过金融权益产品收益、采购第三方权益折扣包赚取差价以及为第三方权益平台导流收取返佣费等方式盈利。但随着竞争加剧,这种模式正面临挑战。

第三方权益供应商厮杀红海

“24%+”模式兴起也催生了一个新的服务群体——第三方权益供应商。这些机构在助贷平台和各类生活服务平台之间搭建桥梁,通过提供撮合服务获取佣金。

市场上较为头部的供应商包括橡树黑卡、纬雅XX、烈熊XX等。这些机构提供的服务有两类收费逻辑:一是基于“批发”,为助贷机构提供权益产品组合并赚取买卖价差;二是基于服务,直接作为第三方主体与客户签署合同并收取费用。

然而,随着需求增加,第三方权益服务供应商的竞争也日益激烈。多家服务供应商人士表示,今年开始,这类机构的数量激增,价格战变得日益激烈。

模式合规性、可持续性存疑

当前市场最为关注的是“24%+权益”模式的合规性和可持续性。这一创新模式正面临严峻挑战。会员权益服务特别是与贷款额度挂钩的“大权益”产品已成为消费者投诉的重灾区。

监管方面亦有相关限制。原银保监会曾发布通知禁止发放变相高额利息贷款行为。多位业内人士指出能否有效解决客诉问题将直接决定这一模式能否在监管框架下持续发展。

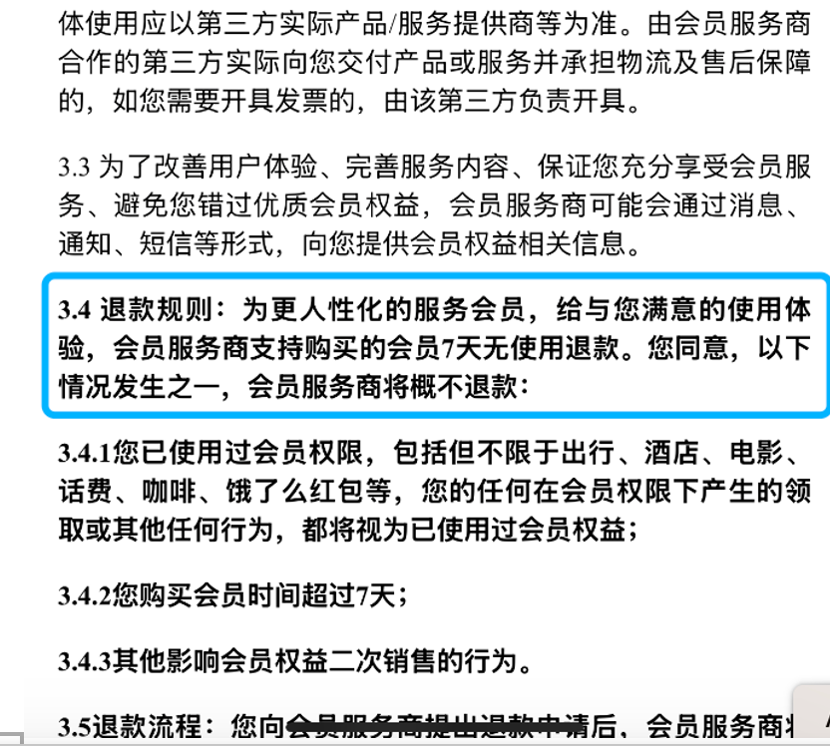

多家助贷平台为增强合规性,在权益服务协议中注明提供服务权益7天无理由退费。然而仅靠技术手段规避监管难以持久唯有真正落实“客户自愿”原则构建透明、合理的服务模式才能在监管框架下实现可持续发展。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。