2024年机械工业运行态势良好,但仍面临多重挑战

AI导读:

2024年机械工业整体运行态势良好,企业数量增加,增加值同比增长。但仍面临有效需求不足、产品价格下滑等问题,盈利水平明显下行。特别是汽车行业,在一轮轮价格战中,利润率下滑。未来两年,汽车行业兼并步伐有望加快。

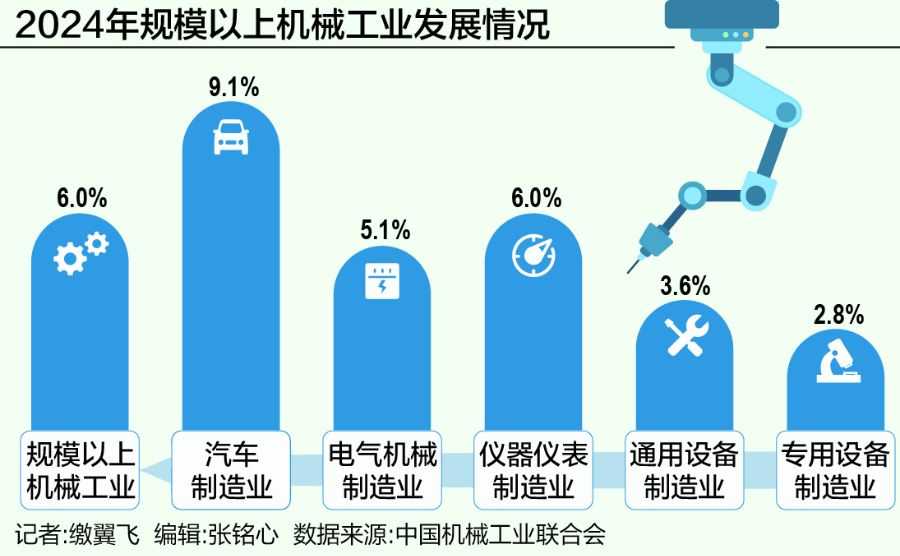

2025年2月14日,中国机械工业联合会召开2024全年机械工业经济运行形势信息发布会,随着“两新”政策及一揽子政策措施落地,机械工业整体运行态势良好。截至2024年末,机械工业规模以上企业增至13.2万家,同比增加1.1万家;增加值同比增长6.0%,高于全国工业增速0.2个百分点。

然而,机械工业仍面临有效需求不足、产品价格下滑、账款回收难等问题,盈利水平明显下行,全年利润率较上年下降0.5个百分点。

中国机械工业联合会执行副会长罗俊杰指出,机械工业中不少行业正处于升级转型期,面临复杂严峻的内外环境,但有利条件多于不利因素,预计2025年机械工业主要经济指标增速约5.5%,对外贸易保持稳定。

一揽子增量政策带动行业回稳。罗俊杰表示,2024年机械工业经济运行一季度开局良好,二季度总体稳定,三季度增速放缓呈现下行压力;四季度随着政策落地,行业趋稳回升。

数据显示,2024年机械工业产销整体好于上年。122种主要机械产品中,72种产品产量同比增长,占比59%。特别是工程机械,在连续三年下行后,2024年实现回暖,挖掘机销量增长3.1%。

中国机械工业联合会专家委副主任陈斌表示,国内工程机械需求持续改善,但受房地产影响,尚未完全显现。设备更新政策鼓励和需求刺激下,电动化程度较高的产品保持较高增速。

从外部看,2024年机械工业货物贸易进出口总额连续四年超万亿美元,达1.17万亿美元,同比增长7.5%。但2025年贸易摩擦风险增多,特别是美国对中国商品加征关税,给出口带来挑战。

陈斌称,中美贸易在机械工业外贸中占比较大,10%关税会对出口造成短期冲击。但行业积极拓展海外市场,2024年对“一带一路”国家出口额同比增长14%,占出口总额的51.5%。

增收不增利,是2024年机械工业面临的重点问题。数据显示,2024年机械工业营业收入突破30万亿元,但利润总额同比下降8.0%,营业收入利润率为5.2%,同比下滑0.5个百分点。

罗俊杰表示,机械工业效益受多重因素影响。2024年机械工业亏损企业亏损额同比增长26.4%。制造业在手订单指数持续较低,年末订货指数较年中高点回落。出厂价格指数降幅约2%,价格竞争激烈。

陈斌指出,机床、汽车及光伏设备行业利润下滑最明显。剔除这三个行业,机械工业总体利润能从下降8%转为增长5.8%左右。汽车行业尤为突出,2024年收入增长4%,但利润率下滑至4.3%。

2025年初,多家车企通过降价等方式争夺市场。中国汽车工业协会副秘书长陈士华表示,业界普遍认为2025年仍有降价空间,可能通过提升服务等方式变相降价。此外,技术迭代速度快,车企成本压力大。

国常会已明确要优化产业布局、强化标准引领、推进整合重组,推动落后产能退出,增加高端产能供给。东风汽车和长安汽车近期发布公告,其间接控股股东正在筹划重组事项,引发市场关注。

陈士华表示,重组是大势所趋,未来两年汽车行业兼并步伐有望加快。但优质企业兼并经营不善企业仍面临困难,需避免非理性行为干扰产业发展,增加整合难度。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。