2025年行业“金矿”挖掘:半导体领跑,科技制造崛起

AI导读:

Wind数据显示,2024年沪深两市成交额达254.43万亿元,半导体荣登行业年度成交额第一。本文挖掘了2025年沪深两市的行业潜力,分析了成交额集中度、三连阴与三连阳行业、贵金属行业趋势以及科技制造行业的崛起。

Wind数据显示,2024年沪深两市的成交额高达254.43万亿元,其中,半导体行业以卓越表现荣登申万124个二级行业中的年度成交额榜首。本文旨在深入探讨这124个申万二级行业,挖掘2025年的行业潜力。

成交额前十的行业占据了沪深两市33.12%的市场份额,而前三十名行业的成交额更是占据了63.65%的份额。尽管2024年沪深成交额同比大幅增长超过20%,但行业成交额的集中度并未发生显著变化,市场资金依然主要聚焦于成交额前三十的行业。

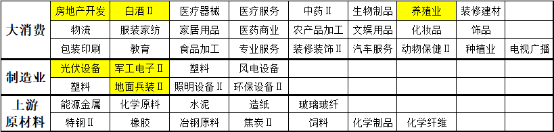

在行业指数表现方面,根据Wind数据,2022年至2024年,连续三年下跌的申万二级行业共有45个,其中大消费行业占据了25个,制造业8个,上游原材料行业12个。这些行业大多在2020-2021年估值过高,且居民部门加杠杆空间有限,业绩层面缺乏想象空间,导致对资金的吸引力大幅下降。

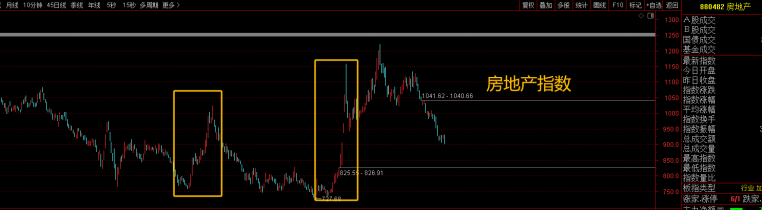

然而,在这45个行业中,地产行业或将在2025年迎来触底反弹。随着政策驱动力的增强,一旦地产数据回暖,或将引发一波行情。西南证券预测,我国每年增量住房需求约为9.2亿平方米,而2024年住宅销售面积为8.1亿平方米,预计2025年住宅销售增速将企稳。

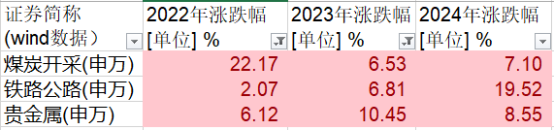

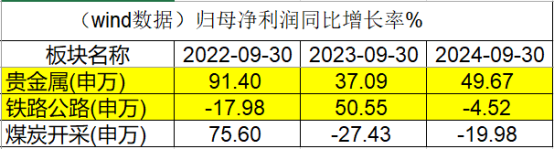

与此同时,煤炭开采、铁路公路和贵金属行业则呈现出三连阳的态势。虽然上市公司2024年年报尚未发布,但根据最近3年的三季报情况,铁路公路和贵金属行业的业绩增长与行业指数涨幅相匹配,而煤炭行业则主要依靠估值提升来推动股价上涨。

对于贵金属行业,尤其是黄金,其本质为金融产品,具备收益性、安全性和流动性三重属性。近年来,随着美元信用主导地位的变化,黄金的定价逻辑也发生了转变。申万宏源指出,2022年后,在俄乌冲突的催化下,美元储备信用弱化,黄金的核心定价因素由收益性转向安全性。未来,随着全球信用格局重塑和我国央行黄金储备占比的提高,金价上行趋势不变。

此外,通过对最近5年A股年度行业成交TOP10的分析,我们发现科技制造行业的比重越来越大。从2023年开始,科技制造行业的集中度就有所提升。目前,国家对芯片、人工智能、低空经济、机器人等领域的政策+资金支持力度空前,这些行业或将迎来新的发展机遇。

展望未来,科技制造行业将继续引领A股市场的发展潮流。投资者应紧跟时代趋势,把握科技制造行业的发展机遇。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。