节前国债期货收涨,资金面偏紧市场交投活跃

AI导读:

节前最后一个交易日,国债期货市场集体收涨,资金面偏紧导致银行间隔夜加权利率上行,但基金抢配热情不减,国债活跃券交易活跃度回升,利率债收益率多数下行,公开市场操作维持流动性充裕。

节前交易日的资金市场呈现偏紧态势,银行间隔夜加权利率显著上升近30bp。与此同时,基金抢配热情不减,国债活跃券交易活跃度有所回升,特别是30年期主力合约涨幅达到0.79%。详细市场情况如下:

国债期货市场集体收涨,其中30年期主力合约年内累计涨幅高达17.77%,10年期、5年期和2年期主力合约也分别录得0.31%、0.18%和0.07%的涨幅。从全年来看,各期限国债期货主力合约均实现正收益。

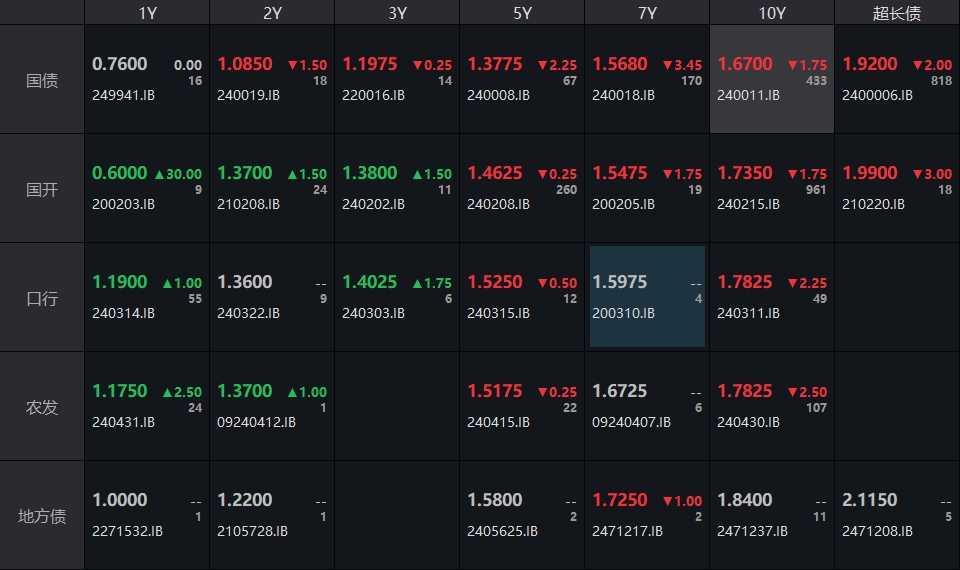

银行间市场方面,主要利率债收益率多数下行。截至北京时间16:30,10年期国债活跃券收益率下行1.75bp至1.67%,30年期国债活跃券收益率下行2bp至1.92%,10年期国开活跃券收益率也下行1.75bp至1.735%。

(资料来源:WIND,财联社整理)

业内人士指出,尽管未来政金债发行量可能增加,且央行对债券市场不规范行为进行了处罚,但中长端利率债的交易热度依然不减。基金全天持续买入,银行和证券成为主要对手盘。下午权益市场的走低进一步提振了债市的做多情绪,7-30年国债活跃券利率均下行约2bp。

宏观经济数据方面,中国12月官方制造业PMI为50.1,较上月微降0.2个百分点,但仍保持扩张态势。同时,非制造业PMI为52.2,较前值50明显回升。国家统计局表示,我国经济景气水平延续回升向好态势。

中信证券分析认为,春节前受税期和取现需求叠加影响,资金利率可能趋于收敛,同时机构止盈情绪也可能给市场带来扰动。但考虑到货币政策要求“适时降准降息”,以及机构欠配压力客观存在,债市仍将维持震荡偏强走势。

公开市场方面,央行12月31日开展了1577亿元7天期逆回购操作,以维持银行体系流动性充裕。当日净投放936亿元资金。

资金面方面,Shibor短端品种多数上行,其中隔夜品种上行8.7BP,7天期和14天期也分别上行至新高。银行间回购定盘利率和银银间回购定盘利率也多数上涨。

(数据来源:WIND,财联社整理)

存单方面,今日3M期国股和1Y期国股需求较好,较前一日均有所下行。AAA级存单方面,9M和1Y期成交利率也处于较低水平。

(数据来源:Choice,财联社整理)

总体来看,节前最后一个交易日国债期货市场集体收涨,利率债收益率多数下行,资金面偏紧但市场交投活跃。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。