债市周四回暖,国债期货多数收涨

AI导读:

债市周四明显回暖,国债期货多数收涨,银行间现券收益率曲线平坦化下移,公开市场延续大额净投放,资金利率下行。机构认为当前债市或进入震荡格局,需等待降息窗口,中长期走势需观察基本面修复与宏观政策支持力度。

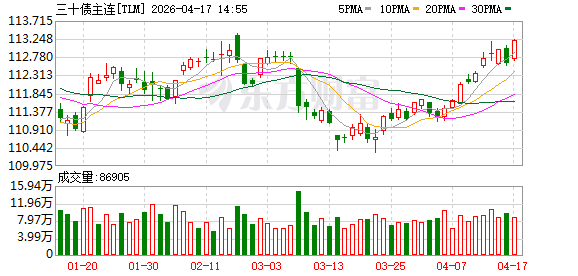

债市在周四(21日)出现了显著的回暖迹象,国债期货多数品种收盘上涨,银行间现券收益率曲线呈现平坦化下移的趋势,超长端品种的表现尤为突出。同时,公开市场继续大额净投放资金,资金利率普遍呈现下行态势。

机构分析指出,当前债市在形成新的交易主线之前,可能会陷入震荡格局。在资金宽松和供给冲击的双重作用下,收益率曲线形态或将逐步陡峭化。具体来看,10年期国债的收益率在2.05%-2.15%之间震荡,而30年期国债的收益率则在2.25%-2.38%之间波动。要进一步推动债市收益率下行,可能需要等待下一个降息窗口的开启。同时,债市的中长期走势还将取决于基本面能否持续修复以及货币、财政等宏观政策的支持力度。

【行情跟踪】

国债期货市场收盘时,多数品种呈现上涨态势。其中,30年期主力合约上涨0.47%,10年期主力合约上涨0.17%,5年期主力合约上涨0.15%,而2年期主力合约则微跌0.01%。

银行间现券市场整体走强。截至收盘,5年期国债240014的收益率下行1.75BP至1.685%,10年期国债及国开活跃券的收益率也分别下行约1.5BP。此外,30年期“24特别国债06”的收益率回落2.5BPs至2.2845%。

中证转债指数收盘微涨0.14%,共有26只可转债涨幅超过2%。其中,永鼎转债、泰瑞转债、华统转债、泰坦转债、浙建转债涨幅居前,涨幅分别高达20%、19.94%、8.91%、6.24%、6.05%。而在跌幅方面,共有21只可转债跌幅超过2%,华源转债、大叶转债、胜蓝转债、聚飞转债、红相转债跌幅居前,跌幅分别为14.08%、11.25%、9.46%、9.45%、9.16%。

交易所地产债的涨跌情况则呈现出分化态势。“22万科02”上涨超过1%,“22万科04”上涨0.6%;而“22中铁02”则下跌0.6%。

【海外债市】

在北美市场方面,当地时间11月20日,美债收益率普遍上涨。其中,2年期美债收益率上涨3.4BPs至4.325%,3年期美债收益率上涨2.8BPs至4.277%,5年期美债收益率上涨1.5BP至4.285%,10年期美债收益率上涨1.2BP至4.415%,30年期美债收益率上涨1.1BP至4.6%。

在亚洲市场方面,日债收益率多数延续上行趋势。其中,10年期日债收益率上行1.5BP至1.085%,3年期和5年期日债收益率也分别走高1BP和2.1BPs,报0.591%和0.734%。

在欧元区市场方面,当地时间11月20日,欧债收益率全线收涨。其中,法国10年期国债收益率上涨2.9BPs至3.102%,德国10年期国债收益率上涨1.3BP至2.347%,意大利10年期国债收益率上涨2.8BPs至3.577%,西班牙10年期国债收益率上涨1.8BP至3.057%。此外,英国10年期国债收益率也上涨2.7BPs至4.467%。

【一级市场】

在进出口行方面,其发行的3期金融债中标收益率均低于中债估值。具体来看,3年、5年、10年期金融债的中标收益率分别为1.7245%、1.8559%、2.1859%,全场倍数分别为2.89、2.87、2.96,边际倍数则分别为2.98、3、3.12。

在国开行方面,其发行的2期金融债中标收益率也均低于中债估值。其中,3年、7年期金融债的中标收益率分别为1.6800%、1.9923%,全场倍数分别为2.33、3.29,边际倍数则分别为1.03、1.42。

【资金面】

央行发布公告称,为维护银行体系流动性合理充裕,于11月21日以固定利率、数量招标方式开展了4701亿元7天期逆回购操作,操作利率维持在1.50%不变。数据显示,当日有3282亿元逆回购到期。在资金面方面,Shibor短端品种多数呈现下行态势。其中,隔夜品种下行1.5BP报1.455%,7天期下行2.5BPs报1.659%,14天期下行4.0BPs报1.865%,而1个月期则上行0.1BP报1.792%。

从本周公开市场表现来看,在经历了上周高达1.45万亿元MLF到期后,近四个工作日的投放量逐日递增,累计投放量达到12331亿元,净投放量为4127亿元。截至11月21日,公开市场操作余额已达到22141亿元,已逼近10月底的高点。

【机构观点】

华泰固收认为,年底将迎来地方债供给高峰,这将对流动性造成一定压力。同时,考虑到股市最近情绪再度转弱,这也可能成为降准的触发因素。因此,预计11月底至12月期间将有一次降准落地,而降息则可能不急于在年内落地。考虑到10月份存贷款降息刚刚落地以及近期基本面有所改善,在美联储和汇率等因素的制约下,央行可能会继续观察政策效果后再决定动用降息空间。后续可重点关注12月政治局会议和中央经济工作会议的表述情况。

西部固收指出,政策交易的下一个窗口期是中央经济工作会议。在这之前,债市年末的配置诉求可能会推动收益率小幅下行。一方面,在基本面弱修复和融资需求仍未恢复的阶段下,货币政策仍然会保持宽松态势;另一方面,政策的中期目标以稳增长为主诉求明确,一揽子政策利好下经济“强预期”,股债双牛格局值得期待。

华福固收则认为,整体来看,近来信用债以震荡行情为主。债市情绪在机构行为的影响下较为脆弱,票息策略相对占优。考虑到城投债目前绝对收益率仍具性价比,并且未来也将继续受益于化债政策,因此建议选择中短端中高等级城投债作为底仓持有。

(文章来源:新华财经,图片来源于网络)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。