上周债市强势震荡,资金面与政策面成关键

AI导读:

上周,债市受多方影响呈现强势震荡态势,纯债基金指数收益率环比下降。资金面变化、地方债发行及降准预期成为主导因素。央行资金投放调整引发“月末效应”变化,市场关注后续应对。

上周,债市受资金面、政策面及权益市场等多重因素影响,整体呈现强势震荡态势,市场氛围偏利好。

从债券基金收益率来看,纯债基金指数收益率较前一周有所下降。分析指出,11月末资金面的波动易引发债市调整,投资者需密切关注市场变化,灵活应对。

数据显示,上周(11.18-11.24)债市长债利率小幅下行,10年国债活跃券下行至2.08%(-2bp),30年国债活跃券下行至2.27%(-2bp)。资金面变化、地方债发行及降准预期成为主导债市定价的三大关键因素。

随着地方债供给逐步落地,市场反应趋于平淡,加之发行结果优于预期,市场降准预期升温。同时,权益市场回调促使部分资金回流债市。短端利率方面,税期走款及政府债券净缴款虽对资金面构成压力,但央行积极调控,资金面整体保持稳定,短端利率延续下行趋势,收益率曲线进一步走陡。

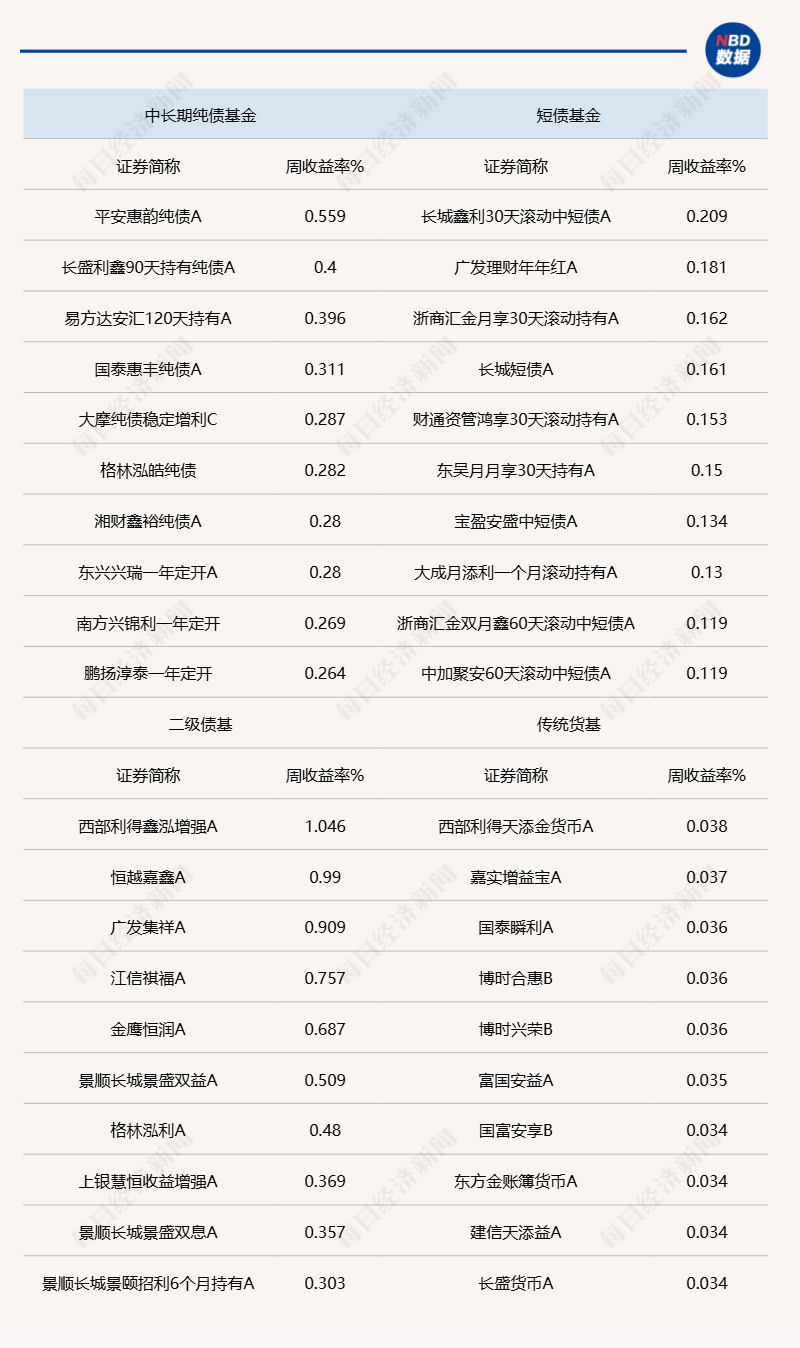

基金收益率方面,中长期纯债基金指数上周涨幅收窄至0.06%,短债基金指数涨幅亦收窄至0.04%。平安惠韵纯债A、长城鑫利30天滚动中短债A分别成为中长期纯债基金、短债基金中周业绩最佳的基金。

展望后市,诺安基金认为,政策态度转变后,市场风险偏好提升,基本面虽有改善但仍显疲弱,货币政策保持宽松,债市供给压力显现,但整体流动性在央行支持下预计能够承接,宏观环境仍有利于债市。

业内关注“月末效应”变化,指出随着央行资金投放调整,“月末效应”已转变为资金面相对宽松,债市收益率易下难上。为应对可能带来的债市调整,机构建议从多种可能性进行应对,包括持券观望、把握买入机会及及时止盈等。

11月25日,央行公告称开展9000亿元中期借贷便利(MLF)操作,以维护银行体系流动性合理充裕。本月MLF到期量为年内最高峰,续作后相当于缩量5500亿元。东方金诚分析师指出,MLF操作利率保持稳定,反映政策利率及市场基准利率的平稳态势。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。