经济数据未达预期,市场等待震荡回升

AI导读:

中央出台10万亿化债政策,10月经济数据表现不一,M1、M2企稳回升,社融数据偏弱,CPI小幅回落,PPI环比降幅收窄。经济数据未达预期,市场等待震荡回升,建议关注相关强势板块。

核心观点

中央出台10万亿化债政策,10月M1、M2企稳回升,社融数据偏弱,CPI小幅回落,PPI环比降幅收窄,工业增加值保持稳定,美国通胀符合预期。经济数据未达预期,市场等待震荡回升,建议关注券商、非银金融、半导体等板块。

【中央出台10万亿化债政策】11月8日,全国人大常委会批准增加6万亿地方政府债务限额置换存量隐性债务,并连续五年每年安排8000亿元专项债券用于化债。发布会提供了接下来财政政策发力的几个重点方向,包括积极利用赤字空间、扩大专项债券发行规模等。本次债务置换为近年来最大规模,地方政府将在2028年前将隐性债务化解完毕。

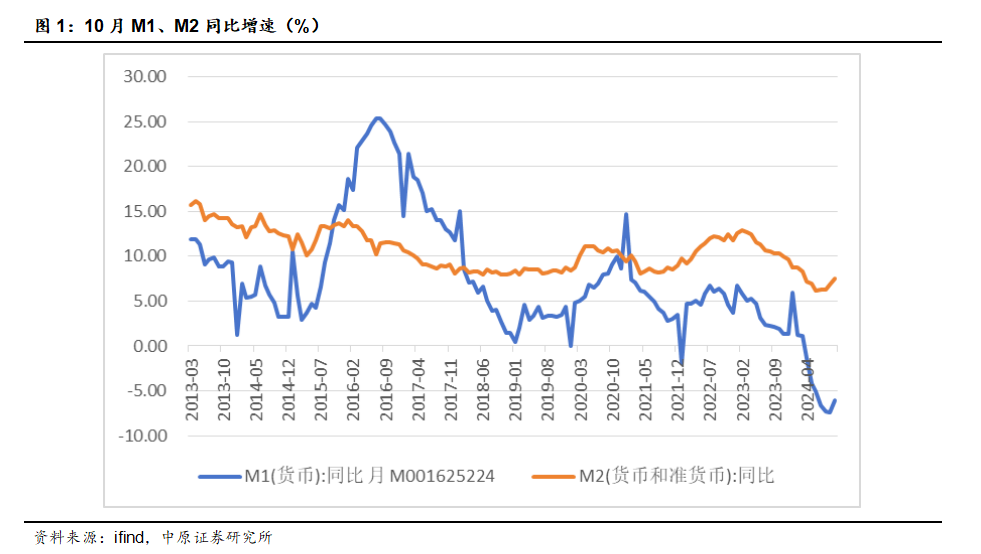

【10月M1、M2企稳回升】据央行统计,10月末,M2余额同比增长7.5%,增速比上月末高0.7%;M1同比下降6.1%,较上月收窄1.3%,为年内首次增速回升。

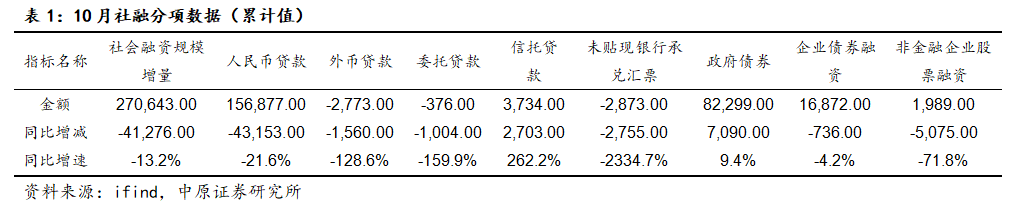

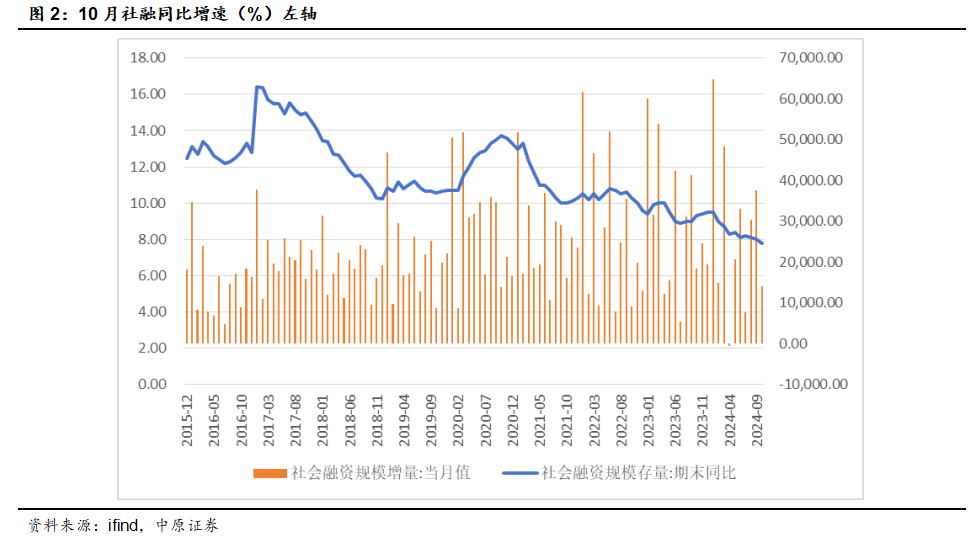

【10月社融数据偏弱】1-10月中国社融数据疲弱,仅政府债券融资和信托贷款同比增加,其他融资方式同比均有所下降。人行公布数据显示,前十个月社会融资规模增量累计同比减少4.13万亿元。

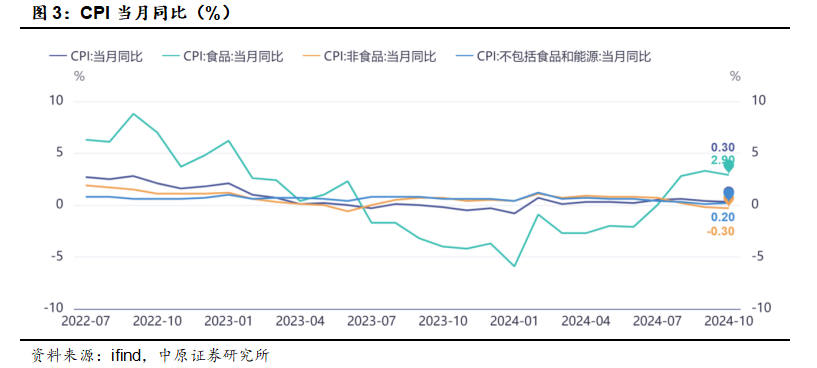

【CPI数据小幅回落】国家统计局数据显示,10月份CPI上涨0.3%,涨幅回落0.1%。食品中,鲜菜、猪肉和鲜果价格涨幅回落;非食品中,能源价格下降5.1%,其中汽油价格下降10.7%。扣除食品和能源价格的核心CPI略有回升。

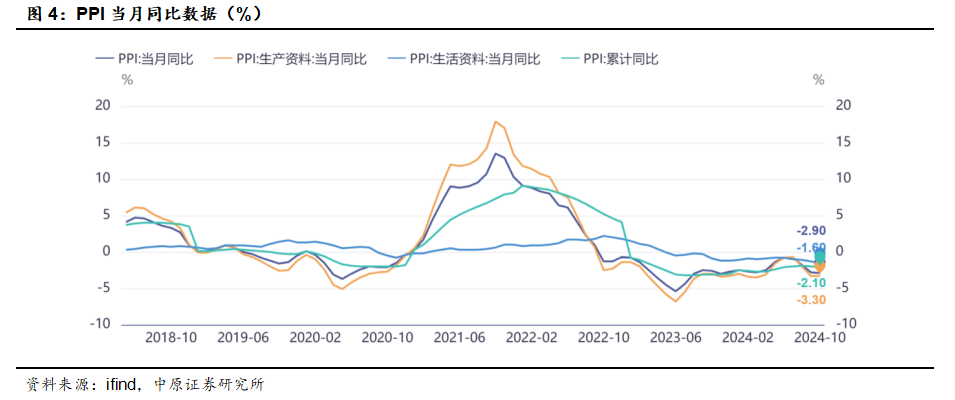

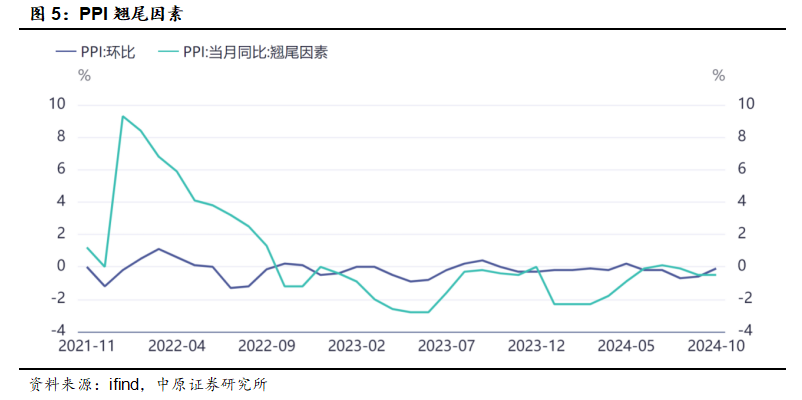

【PPI环比降幅连续两月收窄】10月份PPI下降0.1%,降幅比上月收窄0.5%。生产资料价格由环比下降转为环比上涨,主要由于建筑需求改善和煤炭业PPI提升。四季度CPI或将继续温和回升,PPI降幅将持续收窄。

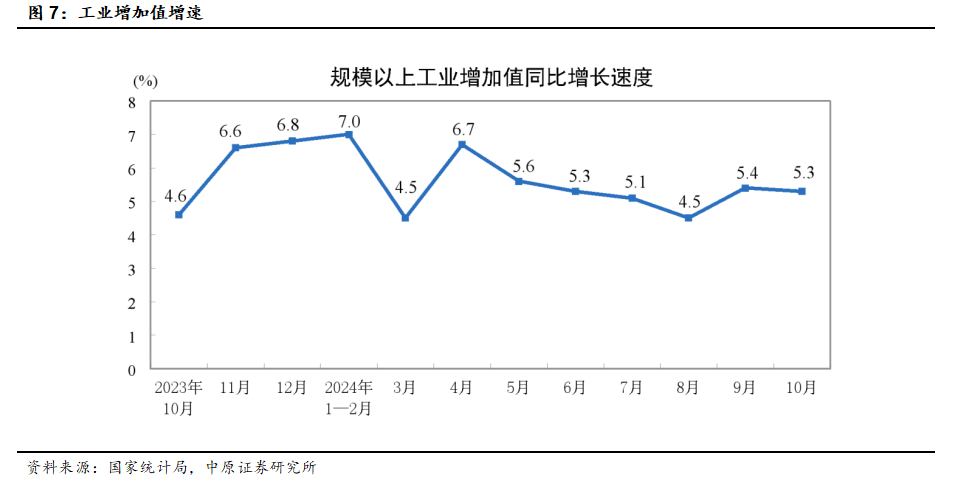

【10月工业增加值保持稳定】10月份规模以上工业增加值增长5.3%,采矿业、制造业、电力等生产和供应业均有所增长。新能源汽车产量增长48.6%。

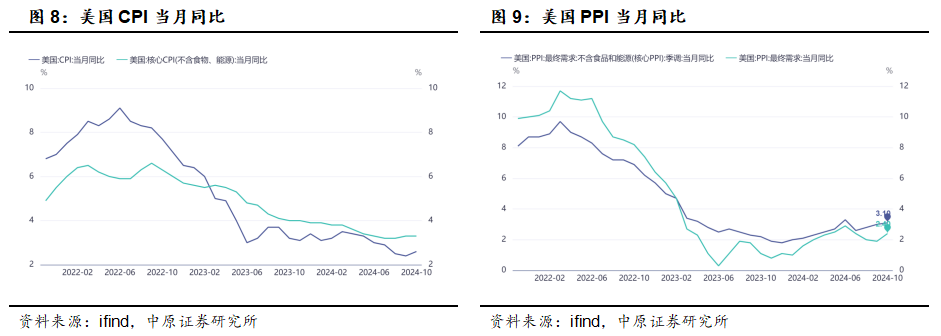

【美国通胀数据符合预期】10月美国PPI环比上涨0.2%,同比上涨2.4%,略高于市场预期。剔除食品和能源的核心PPI环比增长0.3%。美国10月的PPI和CPI数据均显示通胀压力依然存在。

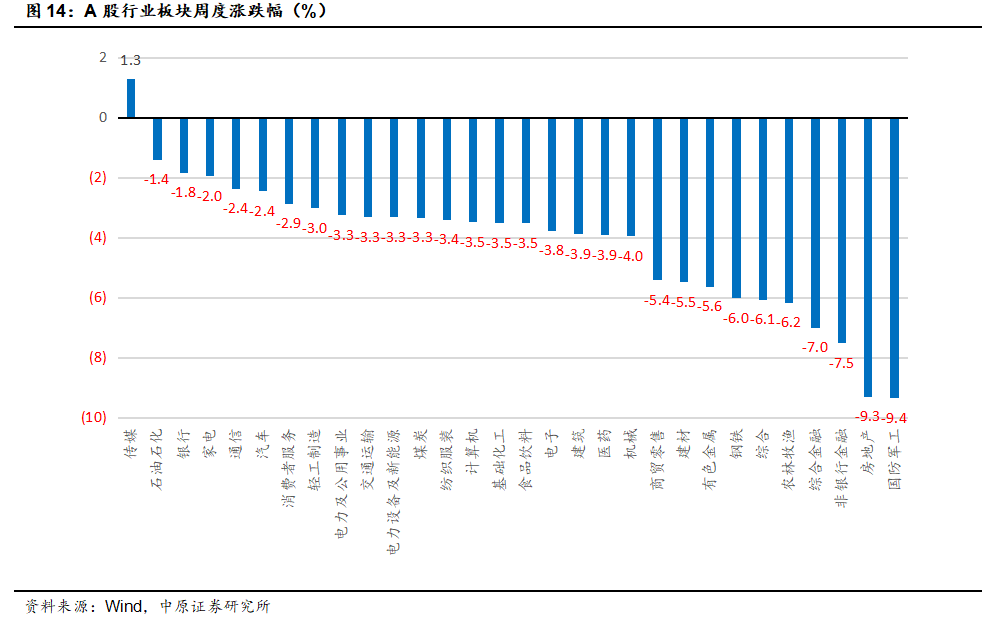

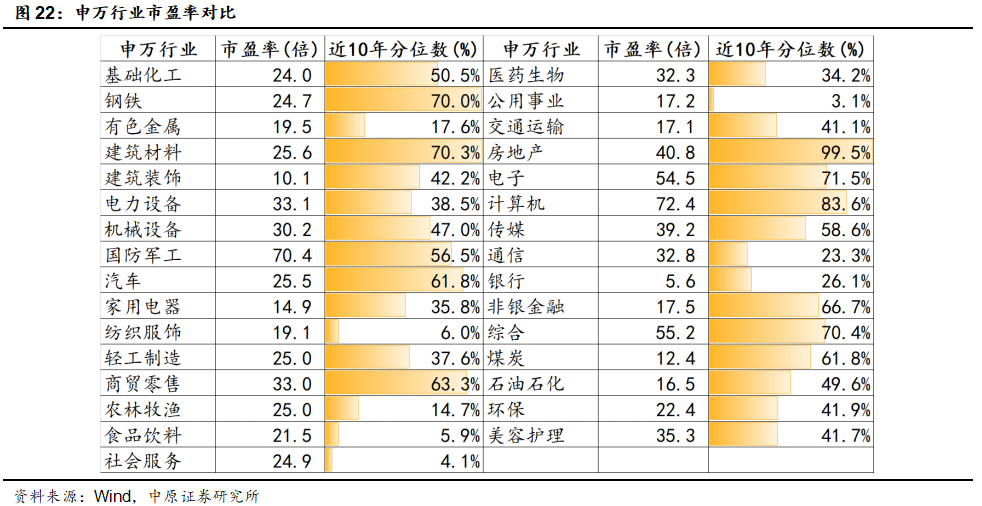

【经济数据未达预期,市场等待震荡回升】本周高频经济数据方面,社融和CPI不及预期。市场走势方面,投资者可能对特朗普政策担忧及前期热点板块获利盘抛售导致市场调整。短期建议关注券商、非银金融、半导体等板块,中期建议关注基建、电力及困境反转的光伏、锂电等板块。

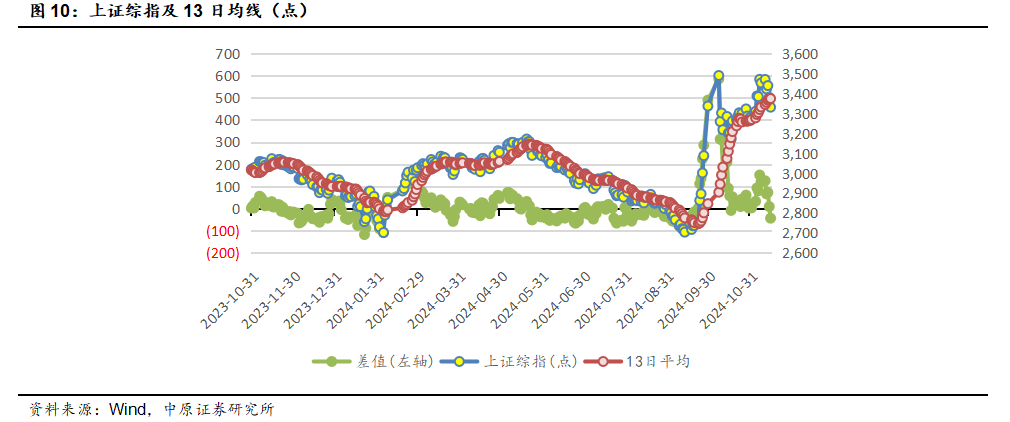

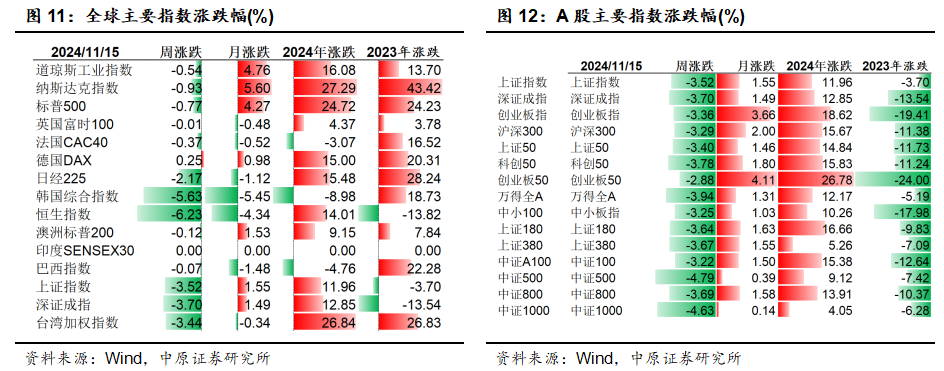

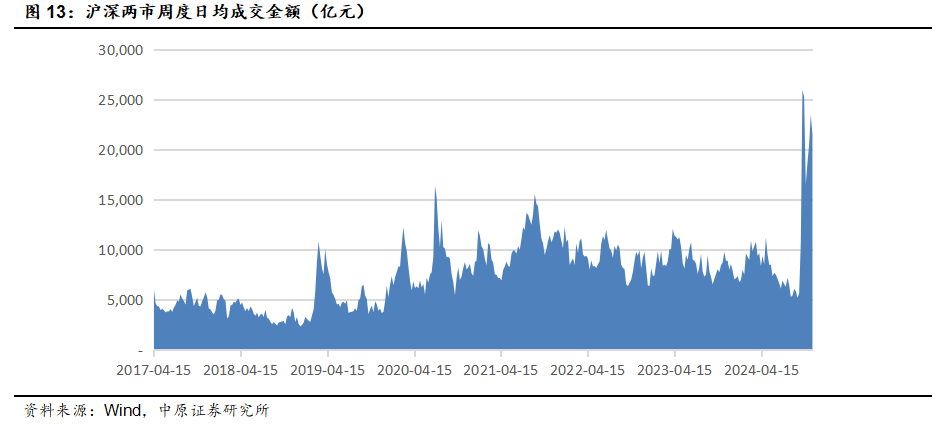

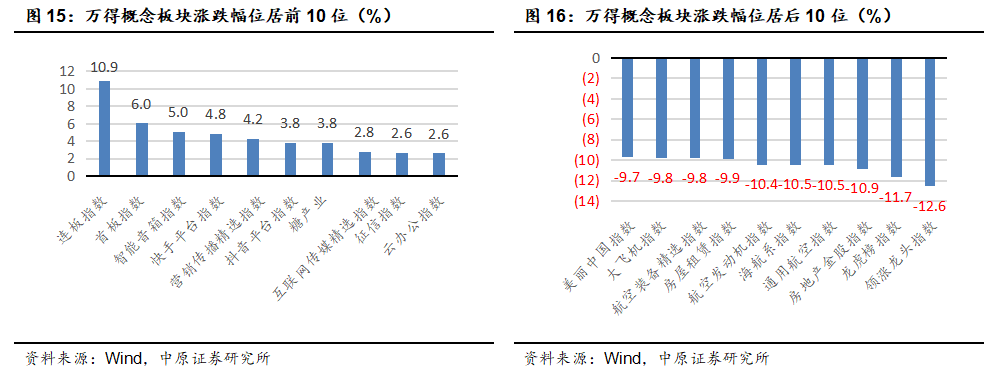

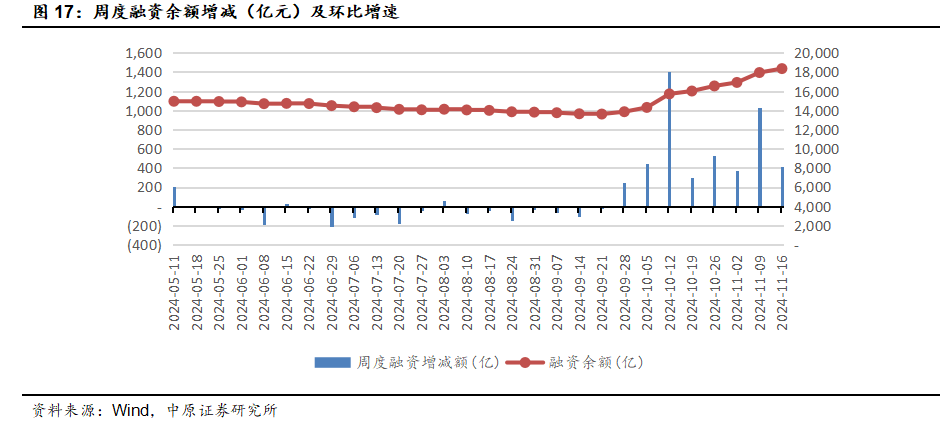

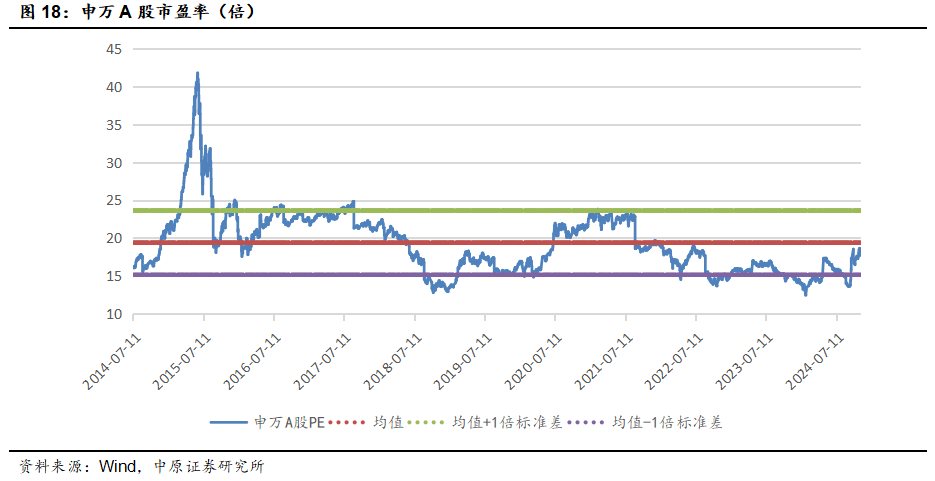

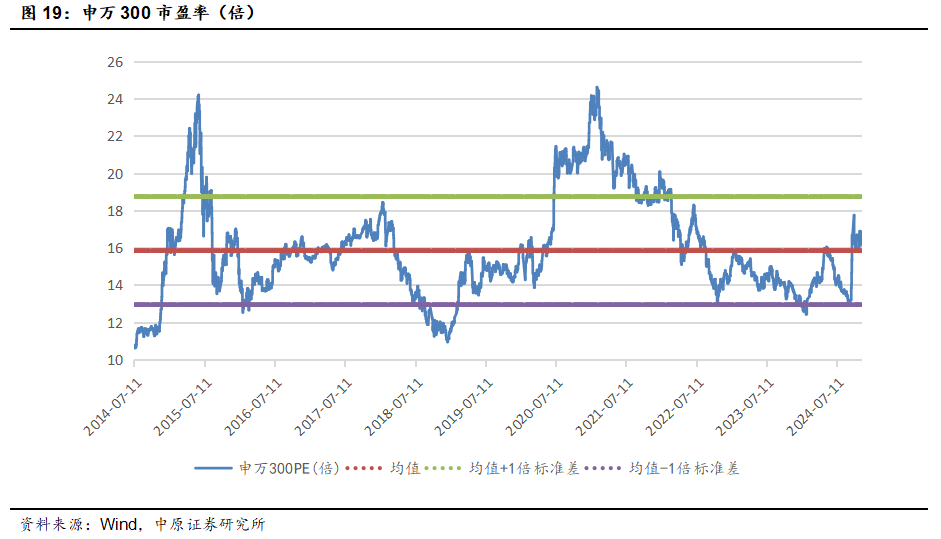

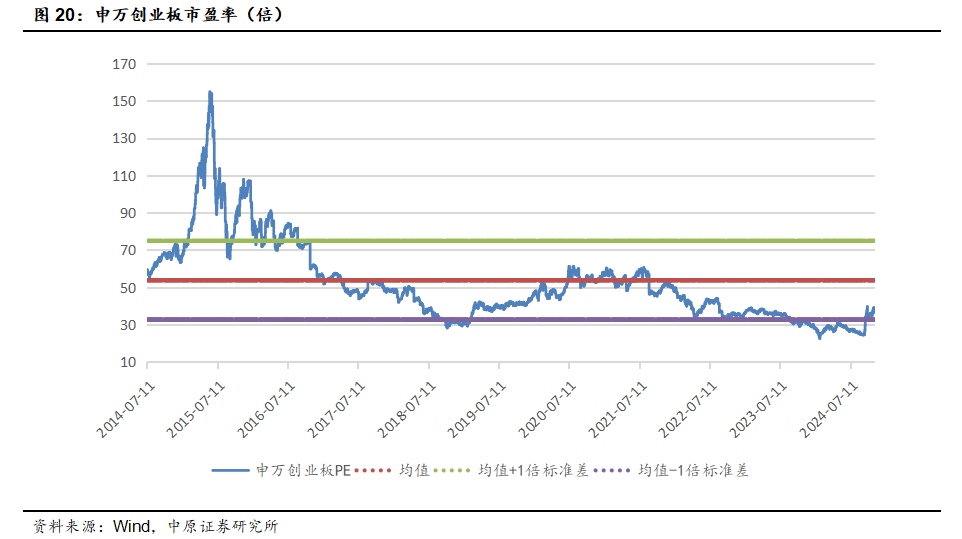

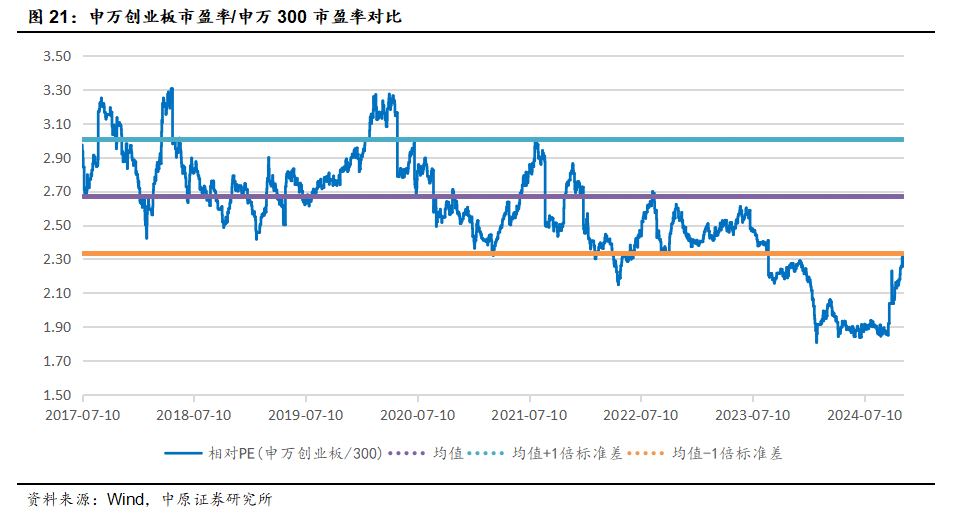

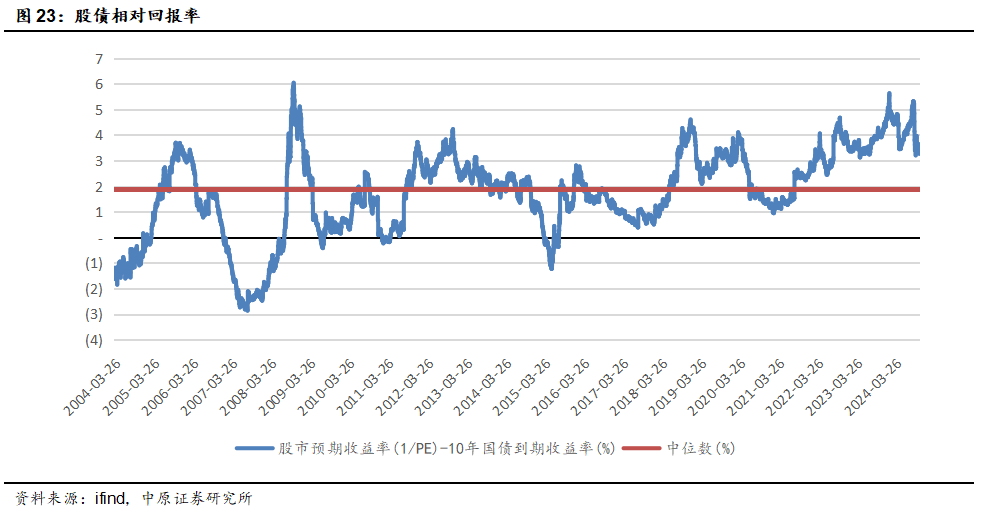

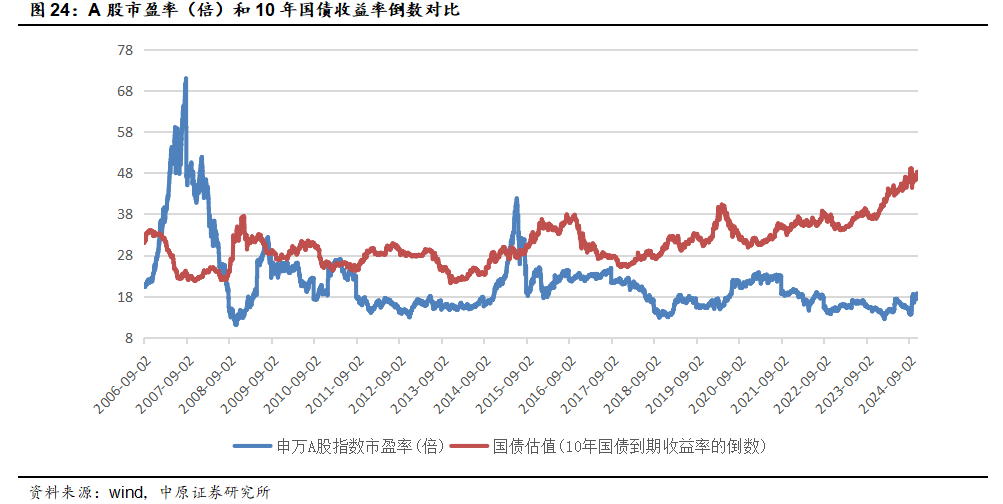

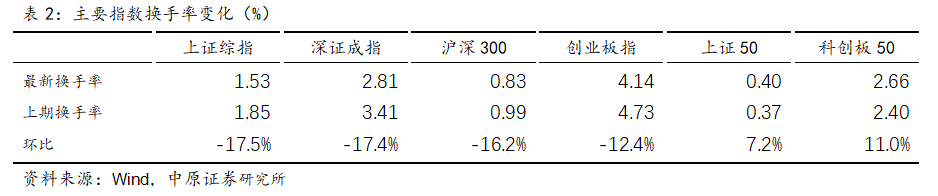

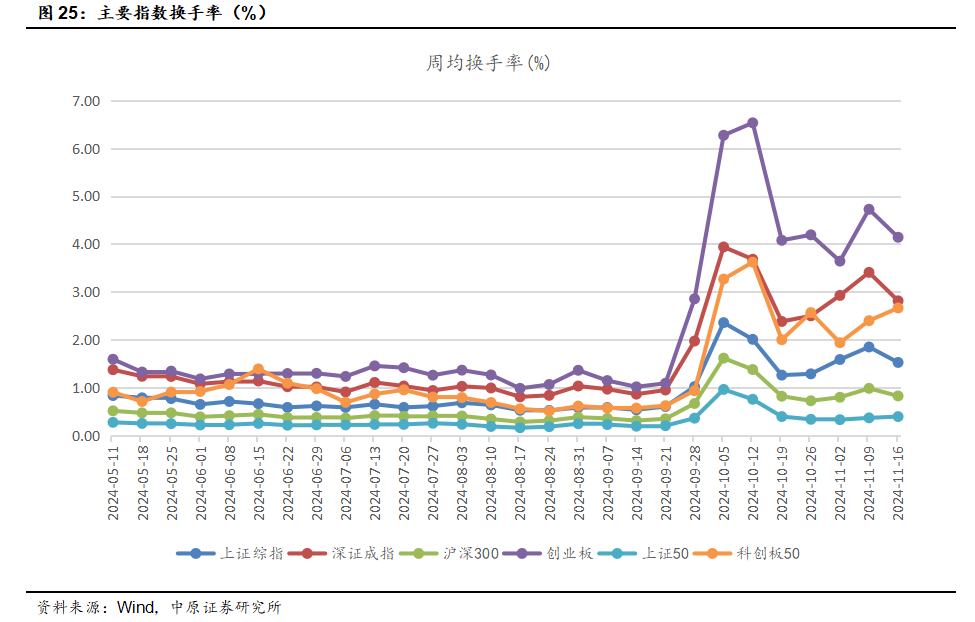

此外,上周全球指数普遍下跌,国内市场主要指数也全部下跌。融资余额有所增加,但增速放缓。申万A股、申万300、申万创业板市盈率均处于历史分数较低水平。市场情绪方面,风险偏好处于历史高位,换手率有所下降。

(风险提示:政策及经济数据不及预期,风险事件冲击市场流动性。)

(文章来源:中原证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。