营收四连降、净利近腰斩,太平鸟多品牌战略难破增长困局

AI导读:

2026年4月16日,宁波太平鸟时尚服饰股份有限公司(603877.SH,下称“太平鸟”)正式披露2025年年度报告。这份财报表现“差强人意”——营收继续下滑、净利润再度缩水。

作为国内年轻时尚服饰领域的头部企业,太平鸟已

2026年4月16日,宁波太平鸟时尚服饰股份有限公司(603877.SH,下称“太平鸟”)正式披露2025年年度报告。这份财报表现“差强人意”——营收继续下滑、净利润再度缩水。

作为国内年轻时尚服饰领域的头部企业,太平鸟已连续三年陷入业绩下滑通道。不过市场的反应却耐人寻味,披露次日,太平鸟股价逆势上涨2.51%,收报于14.72元/股。股价的短期反弹,究竟是市场对“利空出尽”的博弈,还是对一季度利润回暖的押注?

核心指标凸显经营压力,盈利能力持续弱化

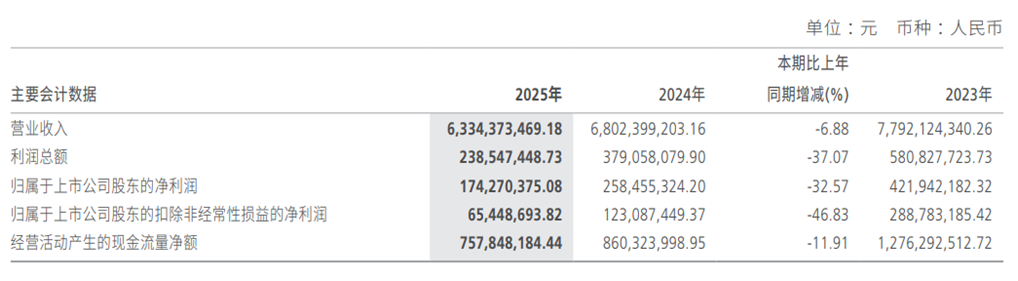

翻看太平鸟2025年年报,一组组下滑的数据,勾勒出这家老牌时尚企业全年的经营困局。公司全年实现营业收入63.34亿元,同比下降6.88%;归母净利润1.74亿元,同比大幅下降32.57%;扣非归母净利润仅6544.87万元,同比骤降46.83%。

图片来源:太平鸟2025年度业绩报告

这组数据传递出一个危险的信号:利润跌得比收入更快。

在服装零售行业,当净利润降幅远超营收降幅时,通常意味着两件事:一是原有的经营模型开始失效,规模效应递减;二是成本刚性问题凸显,库存和费用的“剪刀差”正在吞噬利润。

从更长的周期来看,太平鸟的衰退并非始于2025年。自2021年营收突破百亿大关(营收109.21亿元)达到历史巅峰后,公司便开启了长达四年的下滑通道。

四年时间,太平鸟营收从2021年109.21亿元跌至2025年63.34亿元,累计跌幅约42%;净利润从6.77亿元跌至1.74亿元,累计跌幅高达74%。2025年的营收规模,已大致回落至2017年上市前后的水平。

更值得警惕的是盈利质量。2025年公司扣非净利润仅6544.87万元,而全年非经常性损益高达1.09亿元,主要来自政府补助及资产处置收益。若剔除这部分“非主业贡献”,太平鸟的核心服装业务几乎无利可图。

如果说全年业绩是整体承压的缩影,那么分季度数据则更能凸显太平鸟经营的波动性与深层困境。2025年四个季度,太平鸟的业绩表现呈现“两头盈利、中间亏损”的极端分化格局,二、三季度的持续亏损,成为拖累全年业绩的核心症结,也暴露了其经营韧性的严重不足。

具体来看,太平鸟2025年年度报告披露,2025年一季度,公司实现营业收入16.68亿元,归母净利润1.24亿元,延续了往年一季度的盈利态势;二季度营业收入降至12.30亿元,归母净利润亏损0.46亿元;三季度业绩进一步承压,营业收入13.19亿元,归母净利润亏损0.49亿元;四季度虽实现业绩回暖,营业收入达21.17亿元,归母净利润1.46亿元,但仍未能弥补二、三季度的亏损缺口,全年盈利规模大幅缩水。

多品牌矩阵遇瓶颈,乐町成“最大拖累”

太平鸟作为国内时尚服饰领域的多品牌运营商,多年来构建了PEACEBIRD(男装、女装)、LEDIN(少女装)、MINI PEACE(童装)的多品牌矩阵,试图覆盖不同年龄、风格的细分客群,打造增长第二曲线。

但从2025年年报来看,这一战略并未实现预期的协同效应,反而面临各品牌增长乏力、产品结构失衡、渠道效率下降等多重问题,多品牌布局陷入“多而不精”的困境。

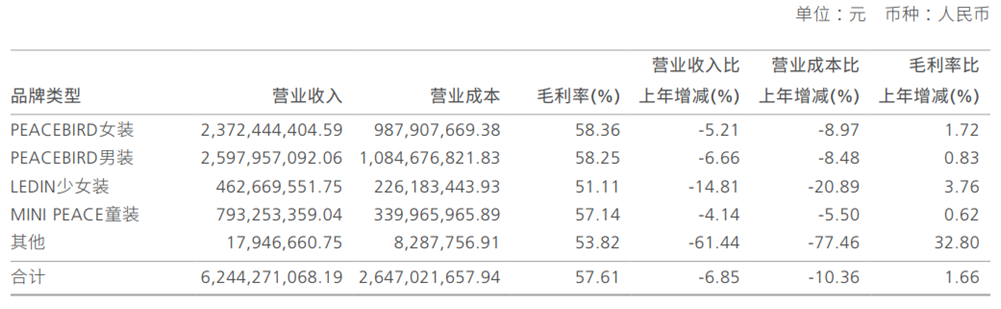

财报显示,PEACEBIRD女装营收23.72亿元,同比下降5.21%;PEACEBIRD男装营收25.98亿元,同比下降6.66%。两大核心品牌合计贡献总营收的近八成,但降幅虽较2024年有所收窄,仍未止住下滑势头。

LEDIN乐町少女装营收4.63亿元,同比暴跌14.81%,是四大品牌中跌幅最大的;MINI PEACE童装营收7.93亿元,同比下降4.14%。

图片来源:太平鸟2025年度业绩报告

其中,乐町少女装的失速尤其值得关注。这个曾经定位“少女系”的品牌,在Z世代消费偏好快速迭代的背景下,似乎已找不到清晰的市场锚点。2026年一季度,乐町单季同比骤降21.24%。

从产品端看,2025年太平鸟各品类销量大多数处于下滑态势:薄外套、衬衫、裙装类、T恤、裤类、配饰及其他销售量同比分别减少10.02%、2.11%、21.72%、14.53%、4.96%和7.96%。仅厚外套、毛线衫销售量实现增长,同比涨幅分别为1.33%和2.69%。

图片来源:太平鸟2025年度业绩报告

四年净减少门店超2000家

“大店化”能否撑起未来?

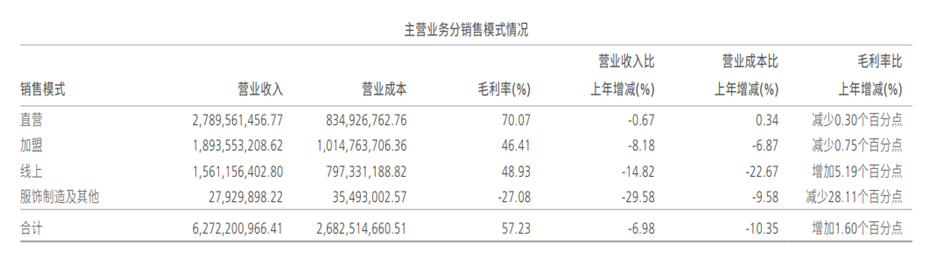

渠道作为服装企业的核心竞争力之一,太平鸟多年来构建了“直营+加盟+线上”的全渠道矩阵,试图实现线上线下协同发展。但2025年,各渠道均出现不同程度的下滑,渠道优化效果未达预期,线上线下双重承压,成为业绩下滑的重要推手之一。

此外,太平鸟的渠道策略正在经历一场“断臂求生”式的重构。财报显示,截至2025年末,公司实体门店总数为2998家,较2024年末的3373家减少375家。报告期内新开313家,关闭688家,关店数量是开店数量的2.2倍。

这是太平鸟连续第四年净关店。从2021年底的5214家历史峰值算起,四年间公司净减少门店2216家,降幅高达43%。

门店结构的调整呈现出明显的“直营保、加盟弃”特征:2025年直营店净关闭75家,加盟店净关闭300家,加盟关店数量是直营的4倍。这一趋势在2026年一季度仍在延续,直营净关20家,加盟净关42家。

近年来,太平鸟聚焦门店经营质量,推动“大店化”战略。2025年,公司在宁波天一广场、武汉江汉路、杭州、深圳、重庆、长春等核心商圈开设了超过1000平方米的旗舰店或集合店,上海南京东路的“超级壹号店”更被公司称为“时尚消费新场景的起点”。

从单店数据看,大店策略确有短期成效。公开数据显示,2025年1月,宁波天一旗舰店和杭州下沙旗舰店单月销售额突破500万元,武汉店和上海试营业店突破350万元。财报显示,2025年全年直营店平均单店营业收入257.68万元,同比增长6.46%。

但问题在于少数旗舰店的亮眼表现,掩盖不了整体加盟体系的溃败。财报显示,2025年,太平鸟加盟收入18.94亿元,同比下降8.18%;2026年一季度,加盟收入同比更是大幅下滑15.41%,与直营端7.9%的增长形成超过23个点的巨大反差。 加盟商订货意愿持续低迷,已成为整体业绩的最主要拖累。

图片来源:太平鸟2025年度业绩报告

有业内人士指出,太平鸟当前面临的核心挑战并非单纯的渠道收缩,而是品牌价值与市场结构的错配——关店减负虽能短期美化利润表,但若无法重建加盟商信心并激活失速品牌,复苏之路将格外漫长。

同业对比:差距持续拉大,竞争优势弱化

据国家统计局数据显示,2025年国内生产总值同比增长5.0%,社会消费品零售总额达50.1万亿元,同比增长3.7%,其中限额以上服装、鞋帽、针纺织品类同比增长3.2%。

与同行业相比,太平鸟的困境更加凸显。公开数据显示,江南布衣(3306.HK)2025年实现营业收入55.48亿元,同比增长4.64%,净利润约8.93亿元,同比增长5.33%,无论是营收规模还是盈利能力,均远超太平鸟。

森马服饰(002563.SZ)2025年营业收入150.90亿元,同比增长3.17%;归母净利润8.92亿元,同比下降21.54%。 虽然净利润也有下滑,但营收保持增长,且毛利率45.10%同比上升1.29个百分点,显示出较强的经营韧性。

与2025年年报同时披露的,还有2026年第一季度报告。这份季报呈现出与年报截然不同的表现。一季度实现营业收入16.56亿元,同比微降0.75%(降幅明显收窄);归母净利润1.37亿元,同比增长10.30%;扣非归母净利润1.14亿元,同比大增33.46%。

对于太平鸟而言,一季度的利润回暖固然可喜,但连续四年营收下滑的基本面尚未扭转。关店带来的减负效应边际递减,乐町品牌的持续失速、加盟渠道的持续萎缩,以及库存周转和线上竞争力下滑的多重压力,都预示着这家成立30年的服装企业距离真正的“复苏”仍有一段不短的荆棘路要走。(《理财周刊-财事汇》出品)

(文章来源:理财周刊-财事汇)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。