英特尔二季度营收展望超预期 股价盘后大涨15%

AI导读:

美股周四盘后,英特尔公布的第一季度财报超出华尔街预期,且第二季度营收展望也超出预期,显示市场对该公司用于人工智能(AI)数据中心的处理器需求正持续火爆。

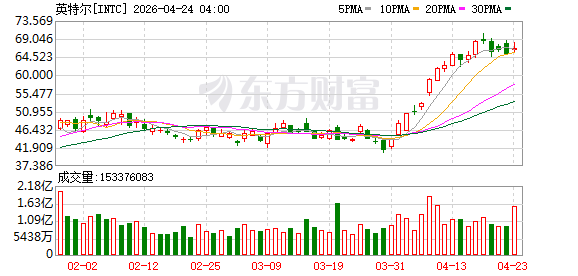

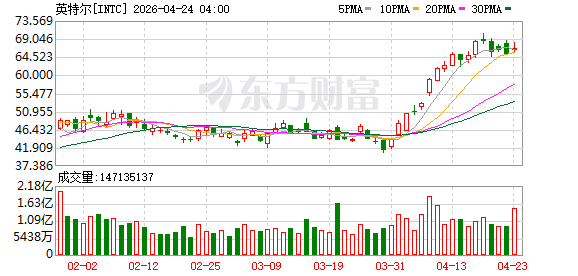

受此消息影响,英特尔股价在盘后交易中暴涨15%,市值增加

美股周四盘后,英特尔公布的第一季度财报超出华尔街预期,且第二季度营收展望也超出预期,显示市场对该公司用于人工智能(AI)数据中心的处理器需求正持续火爆。

受此消息影响,英特尔股价在盘后交易中暴涨15%,市值增加490亿美元,延续了近期的反弹势头。

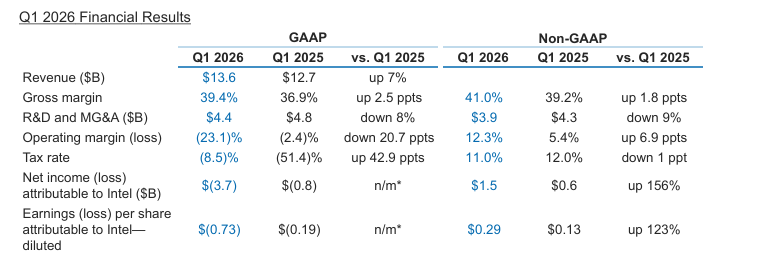

财报显示,英特尔第一季度营收136亿美元,同比增长7.2%,预估123.6亿美元;第一季度净利润亏损37亿美元,上年同期亏损8亿美元;第一季度调整后每股收益0.29美元,上年同期0.13美元,预估0.01美元。

该公司预计第二季度营收将在138亿至148亿美元之间,高于市场预期130.7亿美元。预计第二季度调整后每股收益为0.20美元,显著高于市场预期的0.09美元。

在多年管理失误导致这家昔日芯片巨头未能在蓬勃发展的AI产业中占据重要地位后,首席执行官陈立武推出重组计划,通过资产出售与裁员来改善资产负债表。

与此同时,陈立武还争取到多项大型投资,并与美国政府、软银以及英伟达达成合作,为英特尔制造业务注入资金,并显著提振了市场对其长期增长的信心。

尽管英特尔错失了AI初期发展红利,但随着云计算客户从“模型训练”转向“模型部署”,新的机会正在CPU领域出现。

陈立武表示:“下一轮AI浪潮将使智能能力更接近终端用户,从基础模型转向推理,再到智能体。这一转变将显著提升市场对英特尔CPU以及晶圆制造与先进封装能力的需求。”

英特尔首席财务官Dave Zinsner表示,“CPU正在迎来复兴,我们正开始成为AI投资浪潮的实质性受益者。”

他指出,GPU主要用于处理生成式AI所需的大规模矩阵计算,而CPU更适合处理具备推理能力的自主AI智能体所承担的工作负载。

英特尔本次乐观营收展望的部分原因在于,公司选择提高芯片价格,以应对不断上升的制造成本。

但分析人士指出,英特尔能否满足需求仍取决于其制造能力是否能够持续稳定扩张,以及是否会出现生产瓶颈或供应链问题。

在制造业务方面,英特尔周三获得重要进展:其赢得马斯克旗下特斯拉作为首个客户,将采用其下一代14A制程技术,用于位于美国得克萨斯州奥斯汀的“Terafab”先进AI芯片制造项目。

Zinsner表示,目前该合作的财务细节仍在商讨之中。“我认为具体合作细节仍由陈立武和马斯克进一步敲定。”

分析人士认为,英特尔的长期发展路径本质上是一场高风险转型,即从传统芯片巨头转变为具备竞争力的晶圆代工厂,并在2030年前挑战台积电。

Cerity Partners财富管理公司合伙人Michael Schulman表示:“如果英特尔能够成功捕捉未来机器人与AI智能体浪潮带来的芯片需求,那么当前估值可能会被视为极具吸引力的长期投资机会。”

英特尔代工业务第一季度营收为54亿美元,其中绝大部分来自内部业务,仅有不到2亿美元来自外部客户。Zinsner称这部分属于“主要是晶圆端的传统业务”。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。