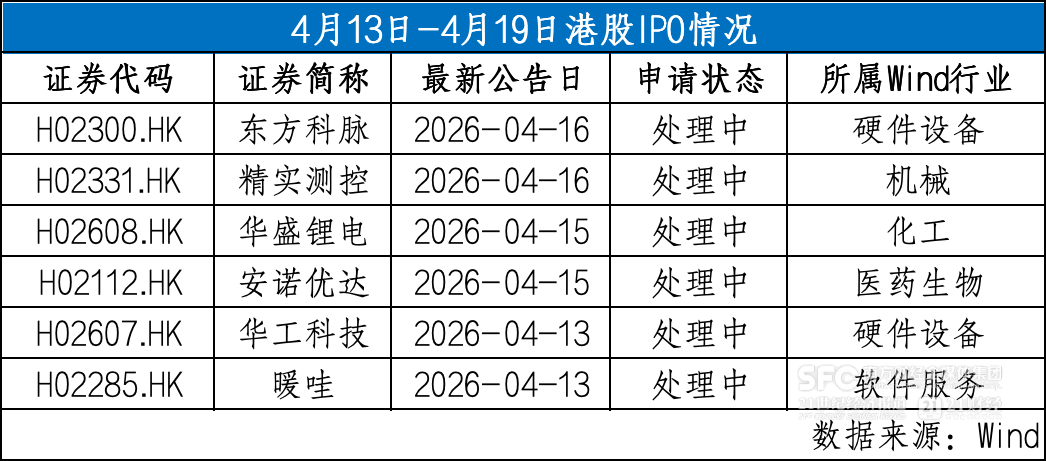

可回收技术破局在即供应链重构成商业航天降本关键

AI导读:

4月24日是第十一个中国航天日,恰逢中国航天事业创建70周年。国家航天局日前在2026年“中国航天日”新闻发布会上明确,将商业航天纳入国家航天发展总体布局,推动行业从技术验证阶段全面转向工程化应用与产业化布局阶

4月24日是第十一个中国航天日,恰逢中国航天事业创建70周年。国家航天局日前在2026年“中国航天日”新闻发布会上明确,将商业航天纳入国家航天发展总体布局,推动行业从技术验证阶段全面转向工程化应用与产业化布局阶段,为中国商业航天十年发展划定新坐标。

2026年,中国航天全年发射次数有望突破100次,其中商业发射超60次,占比超过60%,民营火箭承担超30次,商业航天正式进入“量产元年”。政策红利持续释放下,商业航天企业资本化进程全面提速。蓝箭航天、中科宇航两家头部企业已先后冲刺科创板,“商业航天第一股”争夺战进入白热化阶段。

商业航天迎密集发射潮

2025年,我国商业航天完成发射50次,其中商业运载火箭发射25次。进入2026年,我国商业航天发射节奏全面提速。证券时报记者根据国家航天局公布的发射任务初步统计,截至4月中旬,全国年内已完成商业发射16次,入轨商业卫星超130颗,占同期入轨卫星总量的90%左右。多家研究机构预计,2026年商业火箭发射将超过60次,民营商业火箭发射预计超30次。

中国商业航天“家底”如何,这是各界非常关心的话题。“你好太空”创始人王龙向记者表示,截至2026年4月,我国具备运载火箭总体设计与研制能力的火箭公司有50家,其中仍在推进运载火箭研制的公司39家。从成立时间来看,这50家火箭公司呈现出明显的阶段性特征:2015年之前仅有2家公司,当时商业航天尚未放开;2015年—2023年成立24家,为商业航天启动期;2024年以来成立24家,进入新一轮创业集中期。

截至目前,已经有8家企业完成入轨验证,并进入商业化发射或批量订单阶段,另外有11家进入首飞冲刺阶段。

“目前国内在研、在役的火箭型号大概有70款”,王龙向记者表示,目前在液氧煤油路线中,“国家队”研制的长征十号系列、中科宇航研制的力箭二号、天兵科技的天龙三号在业内公认比较有潜力;液氧甲烷路线则是蓝箭航天的朱雀三号最具潜力,“目前商业火箭公司仍处于‘百舸争流’阶段,谁先跑出来谁赢,行业初期必然经历一个竞争过程。”

竞逐商业航天“第一股”

2025年以来,中国商业航天领域资本活跃度持续攀升,头部企业融资动作密集且规模屡创新高。其中,星河动力于2025年9月完成24亿元D轮融资,估值在150亿—158亿元区间;天兵科技紧随其后,在2025年10月落地25亿元D轮融资后,估值进一步攀升至约225亿元;星际荣耀在2026年2月创下行业纪录,完成50.37亿元D++轮融资,创中国民营火箭单笔融资金额新高。

资本热潮背后,政策层面的制度保障持续加码。2025年6月,中国证监会明确扩大第五套上市标准适用范围,将商业航天与人工智能、低空经济等前沿科技领域一同纳入支持范畴,为相关企业开辟了资本化通道。同年12月26日,上交所出台配套文件,支持尚未形成一定收入规模但技术实力突出的优质商业火箭企业登陆科创板,为行业资本化扫清了关键障碍。

政策红利加速落地,企业上市进程同步提速。2025年12月31日,蓝箭航天科创板IPO申请获上交所受理,拟募资75亿元,重点投向可重复使用火箭产能提升项目与可重复使用火箭技术提升项目。2026年3月31日晚间,中科宇航科创板IPO招股说明书获上交所受理,成为继蓝箭航天之后第二家冲刺科创板的商业航天企业。

在核心技术路线选择上,两家领跑企业形成差异化布局。蓝箭航天坚持液氧甲烷路线,“液氧甲烷推进剂凭借清洁环保、维护便捷等突出优势,已成可重复使用火箭领域首选方案”。中科宇航则选择液氧煤油路线,“煤基航天煤油解决了结焦难题,契合我国煤炭资源丰富的国情,具备安全可靠、性价比高的优势”。两家企业均将可重复使用技术作为核心发展方向。

除了蓝箭航天、中科宇航,天兵科技、星河动力、星际荣耀等民营火箭龙头均已启动上市辅导,银河航天、天仪空间等商业卫星企业也同步推进上市筹备工作,商业航天板块梯队化上市格局初现。

可复用技术破局星箭缺口

“低轨卫星互联网工程的加速推进,使得商业运载火箭需求呈现爆发式增长。”蓝箭航天在招股书中指出,中国星网GW星座规划发射12992颗卫星,垣信卫星千帆星座规划发射15000颗,两大星座合计近2.8万颗,按照ITU规则需在规定周期内完成部署。截至2026年4月披露的最新数据,两大星座合计在轨仅约326颗(GW约200颗、千帆126颗),不足规划总量的1.2%,“星多箭少”已成为行业最核心卡点。

从供给端来看,当前火箭产能与爆发式需求存在显著缺口。根据“你好太空”的数据,截至2026年4月,我国具备整箭总装能力的火箭工厂共计37个,总规划产能610发/年,数量与产能规模已进入快速扩张阶段,但有效产能远低于规划。

王龙向记者直言,已投产可复用液体火箭年产能208发,看似规模可观,但需要冷静看待两个现实:一是其中很大一部分产能仍处于爬坡阶段,尚未真正跑通批量生产流程;二是很多型号尚未完成回收验证——没有回收成功的产能,不算真正产能。

根据SpaceX公开数据与行业测算:“猎鹰9号”Block5版本专为高复用设计,一级助推器理论复用极限可达50次,当前单枚最高复用纪录已达34次;其全新箭单次制造成本约5000万美元。通过回收复用,单次发射边际成本降至1500万美元,单位入轨成本约2700美元/公斤—4000美元/公斤(约合人民币1.9万元/公斤—2.8万元/公斤)。

国内头部企业正沿着可复用技术路线加速追赶,明确量化复用目标,形成差异化降本路径。公开信息显示,蓝箭航天的朱雀三号中大型液氧甲烷可重复使用运载火箭,设计复用次数不低于20次。公司人士曾表示,朱雀三号的复用成本呈现“前期高投入、后期边际递减”特征,复用5次后,单次成本较首飞下降约45%;复用20次时,成本基本仅为边际成本,其终极目标是将每公斤发射费用降至2万元人民币以下。

力箭二号总指挥杨浩亮表示,中科宇航的目标是将火箭做成一款工业化的产品。随着工业化的应用,火箭批量生产滚动,规模效应会带动成本下降,火箭的价格会越来越低。他此前在接受媒体采访时提到,目前力箭二号运载火箭不回收状态下单次发射成本与SpaceX猎鹰九号运载火箭回收状态下单次发射成本基本相当,力箭二号后续实现回收后成本还有望下降至SpaceX的一半。

根据王龙的分析,如果只是一次性大运力液体火箭,技术成熟后,每公斤发射成本降到2万元人民币以内是能实现的,“如果可回收复用真正成熟、规模化复用,那成本会大幅下降,每公斤有望降到1000元以下。”

供应链重构成降本关键

“中国商业航天正在从技术验证阶段,进入规模化工程阶段。接下来3到5年,所有问题的核心,其实都指向一件事——成本能不能真正降下来,商业闭环能不能成立。”王龙向证券时报记者表示,可回收火箭长期一定成立,但在未来3到5年内,还很难成为主流的降成本来源。如果只看未来3到5年,真正能带来确定性降成本的,不是某一个技术突破,而是两个现实的因素。

首先是供应链重构。“以前航天领域的单个细分赛道里,往往只有两三家企业参与,竞争不充分导致价格缺乏弹性,现在这种格局正在改变,越来越多非航天体系的成熟技术进入航天领域,本质是在用工业体系改造航天体系,打破‘航天专用=高成本’的路径依赖。”

王龙进一步举例说,“定制化和规模化生产的成本差距是巨大的,我们国家现在工业体系很发达,很多元器件、组部件都可以用成熟工业级产品。”简单讲,降本就是两点:第一,大规模采用低成本、通用化产品,通过集中采购降低单价;第二,引入更多行业外的供应商、技术和人才,让整个供应链活起来,用中国成熟的工业体系来改造航天产业,让更多成熟产品和技术进入商业航天,重塑整个供应链。

其次是需求驱动的规模化。“商业航天第一次真正有了批量订单的可能,星座建设会带来生产方式的变化,而规模本身就是最大的降本手段。”王龙表示,目前行业发展的核心卡点在于火箭型号未定型。“这就意味着所有配套采购都只能是小批量、定制化的——毕竟初期只需生产一两发用于验证,不可能大规模采购,‘手搓火箭’的成本自然降不下来。只有当火箭型号定型,并且能够实现持续复用,企业一年生产几十发甚至上百发,才能通过规模化采购、标准化生产把成本真正降下来。”

(文章来源:证券时报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。