创新药大周期行情开启,政策与市场双轮驱动

AI导读:

本文复盘了2018年以来医药行情的三轮大周期,指出创新药大周期行情刚刚开启。每轮行情延续需政策周期与产品周期叠加,当前创新药在政策与市场双轮驱动下,迎来产品放量爆发期,盈利步入收获期,且国产研发能力突出,行业前景广阔。

01

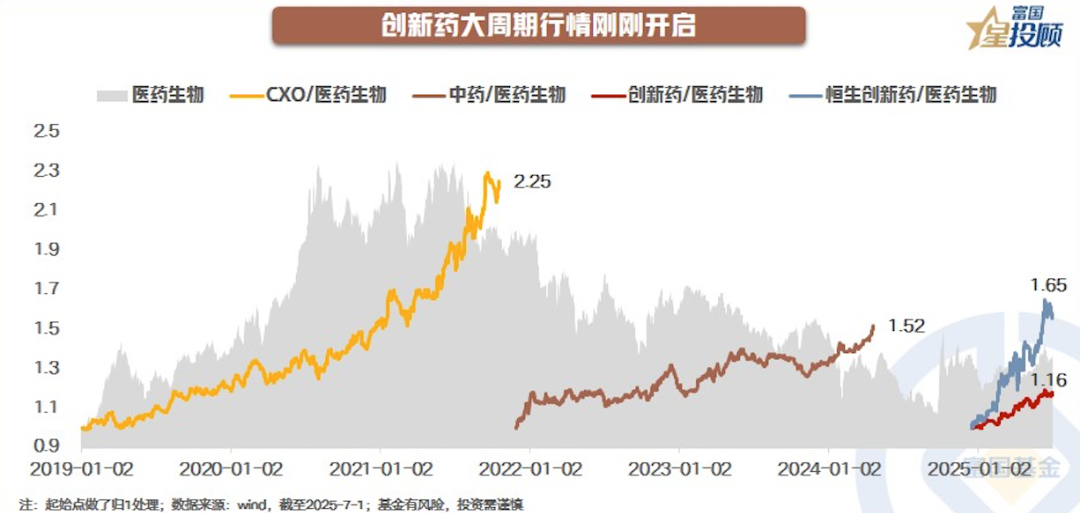

创新药大周期行情刚刚开启

复盘2018年以来的医药行情,可见主要三轮大周期:2019-2021年的CXO行情;2022-2023年的中药行情;2025年以来的创新药行情。每轮行情延续需政策周期与产品周期叠加。如CXO行情,政策端集采提速,产品端全球研发高增;中药行情,政策端大力支持,产品端新药上市数量增加。类比来看,本轮创新药投资机会与过去相当。

02

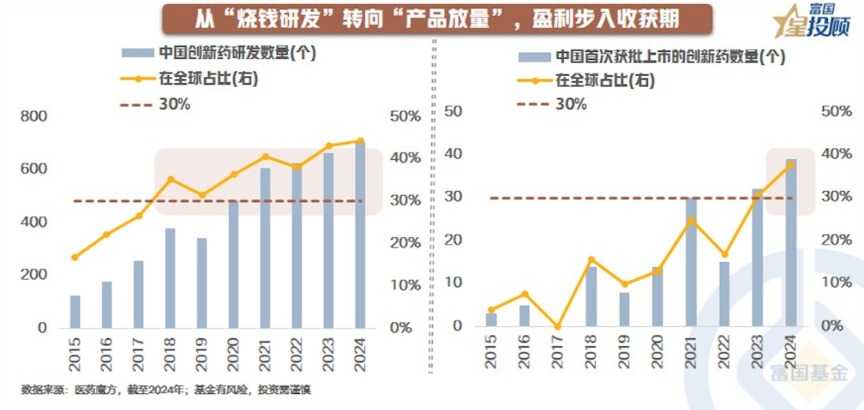

从“烧钱研发”转向“产品放量”,盈利步入收获期

新药从研发到上市需经历复杂流程,约10年。从行业发展看,会经历“研发周期→产品周期”的变迁。2015年,药品审评审批制度改革推动创新药研发步入快车道;2024年,中国首次获批上市的创新药数量占全球38%。这意味着创新药将迎来产品放量爆发期,盈利步入收获期。

03

从模仿到引领,中国创新药研发弯道超车

过去十年,中国创新药已实现从me-too到Fast-follow,再到BIC和FIC的迈进。2024年,中国企业自研且进入临床的FIC创新药数量占比升至31%;2025年,在美国ASCO年会上,中国学者的73项研究入选口头报告环节,创历史新高。在ADC、双抗管线相关研究中,中国的数量占比接近“半边天”。

04

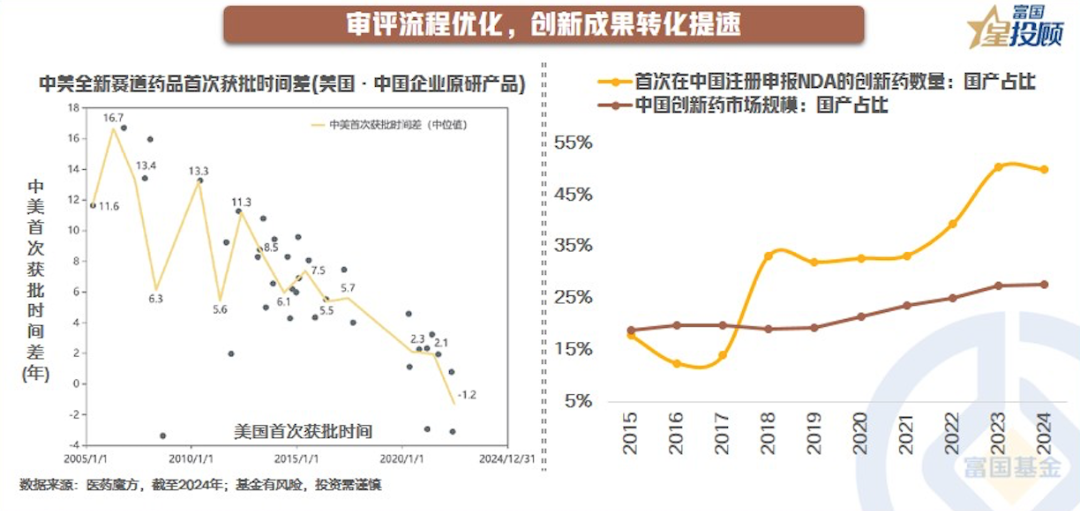

国内审评流程优化,创新药成果转化提速

2015年前,中国“药品滞后”现象明显,随着临床研发提速和审评流程优化,目前已压缩至2年以内。国产创新药获批上市比例显著提升,从2015年的10%升至2024年的42%。近日,国家药品监督管理局发布公告,符合条件1类创新药临床试验审批时限将大幅压缩至30个工作日。

05

医保腾笼换鸟,支持创新药准入

中国创新药的商业化进程和医保准入政策深度绑定。2018年后,医保准入流程优化,创新药从上市到纳入医保的时间窗口大幅缩短。医保品种结构上演“腾笼换鸟”,压缩仿制药、提高创新药。向后看,年内有望推出商业健康保险创新药品目录,为高值创新药开辟新的支付路径。

06

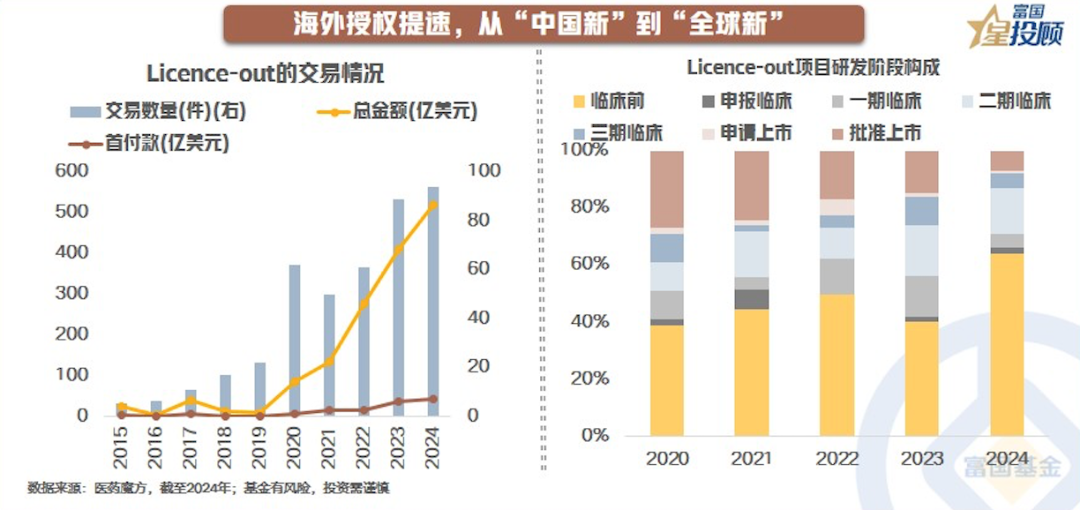

海外授权提速,从“中国新”到“全球新”

自2019年百济神州的泽布替尼在美国获批,中国创新药企业的全球化进程加快。2019-2024年,license-out交易金额年化复合增速高达125%。2025年创新药“出海”仍在提速,上半年的出海交易总金额近500亿美元。从交易对象看,美国企业是主要受让方;从研发阶段看,license-out交易以临床前项目为主。

07

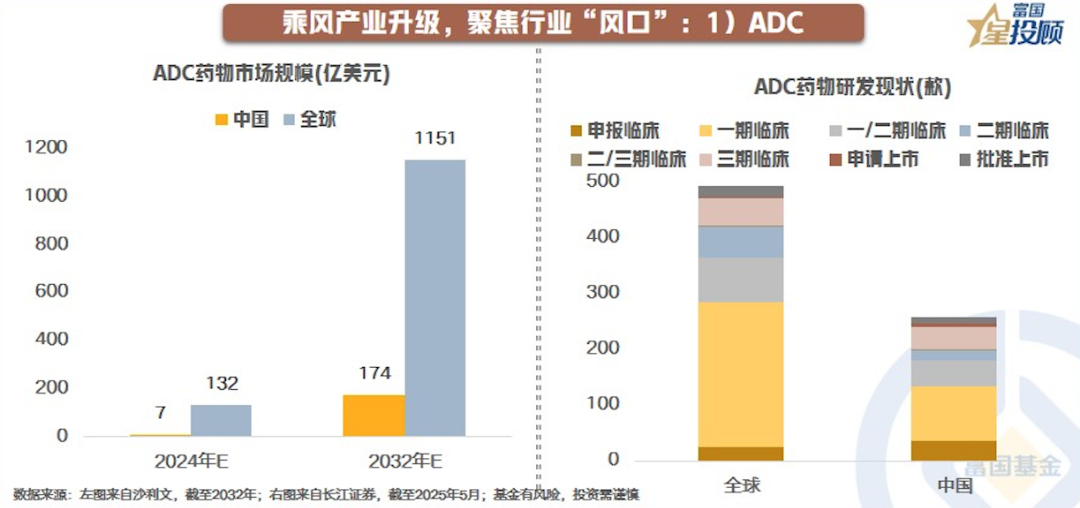

乘风产业升级,聚焦行业“风口”:1)ADC

中国创新药爆火并非偶然,本轮国内创新药企储备的研发品种和国际新药研发方向契合,如ADC、双抗等。ADC是传统化疗的精准化升级,有望全面替代传统化疗。全球ADC市场规模到2032年有望达1151亿美元,中国到2032年的规模有望达到174亿美元。ADC国产研发能力尤为突出,中国进入临床阶段的ADC药物占全球的47%。

08

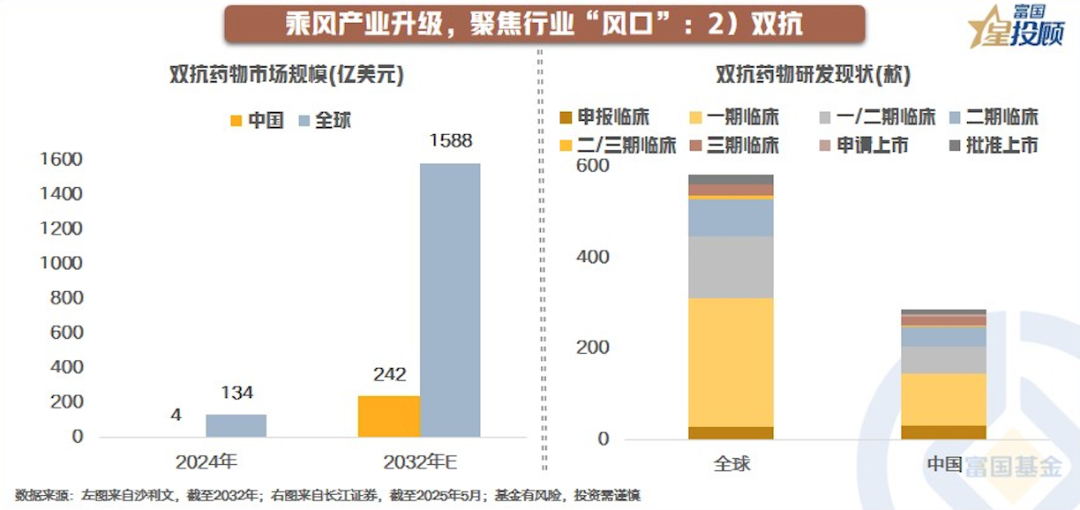

乘风产业升级,聚焦行业“风口”:2)双抗

双抗是PD-1抑制剂的功能性迭代,在治疗复杂疾病方面具有独特优势。全球双抗市场规模到2032年有望达到1588亿美元,中国到2032年的规模有望达242亿美元。截至2025年5月,中国进入临床阶段的双抗药物占全球的46%,研发能力领先。

09

政策环境企稳,多箭齐发,支持创新药发展

医药是强监管行业,具有显著的“政策周期性”。2021年7月-2023年,监管趋严,政策预期悲观压制。2024年以来,创新药迎来全面向上的政策周期,政策多箭齐发,全链条支持创新药发展,包括优化临床要求&效率、加快审评审批速度、支付端持续支持等。向后看,政策预期改善将为板块估值修复提供动力。

(文章来源:富国基金)

(原标题:当下的创新药,是2019年的CXO?)

(责任编辑:66)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。