供给收缩政策下的经济周期类资产表现分析

AI导读:

本文复盘了历史上三段典型的供给收缩政策案例,分析了其对经济周期类资产的影响,并给出了投资结论和风险提示。供给收缩政策下,经济周期类资产表现各异,需关注政策力度、工业品涨价及需求侧验证等因素。

从政策调节角度,使经济供需曲线重回均衡,或刺激需求、或收缩供给。

23年底以来,“反内卷”被频繁提及,自上而下推动供给调节与需求刺激配合,目标是使物价水平重回稳定区间。

本文复盘历史上三段“供给收缩”政策案例:2010年“拉闸限电”,2016-2017年“供给侧改革”,2021年“双碳”限电限产。

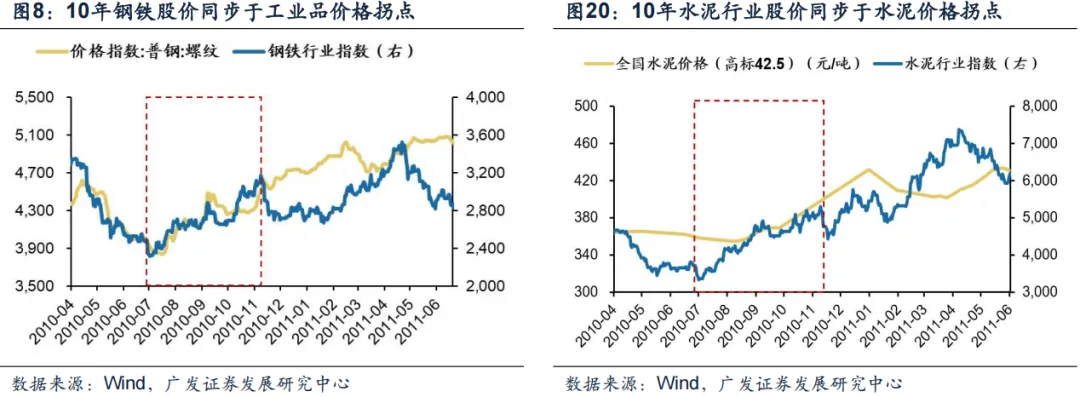

2010年:拉闸限电限产,工业产能收缩、工业品价格快速上涨,【经济周期类】资产先抑后扬。

2016-2017:供给侧改革,政策周期贯穿2年,【经济周期类】资产行情持续性更好,辐射至后周期类品种。

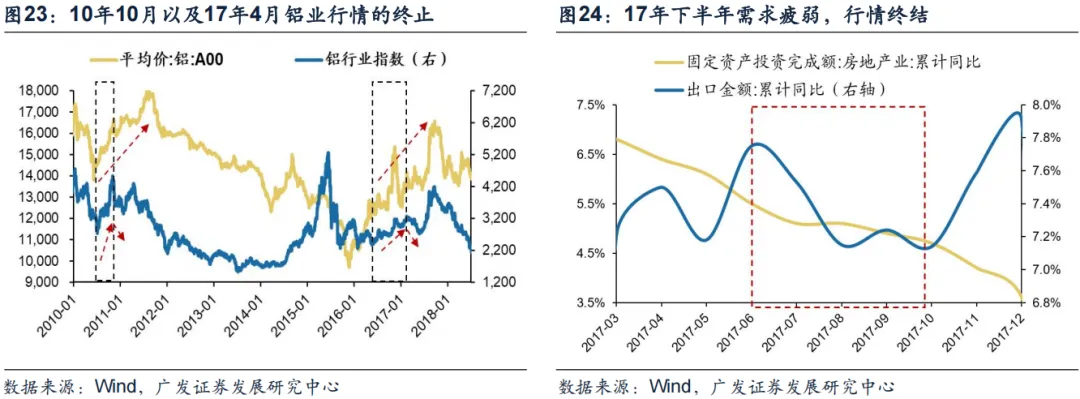

2021年:“双碳”目标下的能耗双控、限电限产,【经济周期类】资产以个别供给收缩行业为主导,存在结构性业绩改善弹性。

三段“供给收缩”行情结论:市场对政策力度有从质疑到确认过程;股价上涨需看到工业品涨价或资产周转率提升信号;【经济周期类】资产表现以政策触达行业为主力;终结行情因素是政策退潮、需求证伪。

投资结论:本轮“反内卷”涉及行业与历史限电限产不同,市场观望期存在;工业品行情可观察价格,光伏、新能源车等行业可观察产量增速等;需求侧验证影响行情广度与深度。

风险提示:地缘政治冲突超预期;全球流动性宽松节奏低于预期;国内稳增长政策力度不及预期等。

(文章来源:广发证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。