中国内地酒店市场步入投资活跃期

AI导读:

2015至2024年间,中国内地酒店投资交易额高达约1685.4亿元。受宏观经济及房地产市场影响,大量优质酒店资产涌入市场,吸引了境内外投资者关注。白皮书显示,一线城市成为交易主力。公募REITs有望成为创新的资产退出选择,提升存量资产流动性。

中国内地酒店市场正步入投资活跃期。

2015至2024年间,中国内地酒店投资交易额高达约1685.4亿元,年均成交额约为139.4亿元。受宏观经济及房地产市场波动影响,部分酒店资产持有者面临现金流压力,纷纷通过剥离非核心资产来激活流动资金。因此,大量优质酒店资产涌入投资市场,吸引了境内外投资者的密切关注,大宗交易额在逆境中持续攀升。

近期,仲量联行联合中伦律师事务所发布的《中国酒店投资的全周期策略:从酒店资产收购到退出的关键决策路径》白皮书显示,今年以来,全国共达成283单酒店投资交易,一线城市占比37%,成为交易主力。其中,华东地区占比55%,华北和西南地区紧随其后。西安、成渝等地因文旅市场火爆,带动了酒店资产市场的回暖。

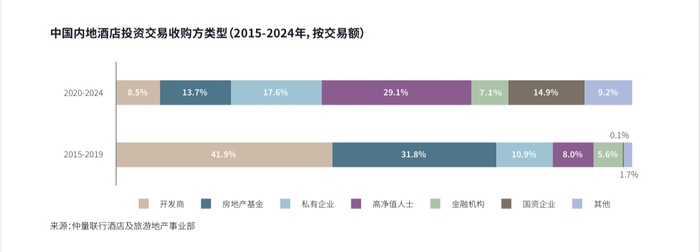

在买家方面,市场逐渐从开发商和房地产基金主导向多元化发展,高净值人士及家族办公室、私有企业和国资企业积极入市交易,持续提升了酒店投资交易的活跃度。

此外,价格低于5亿的酒店交易占比超过80%,其中大部分是首次入场的投资者,显示出他们对消费复苏和酒店资产盈利能力的信心。免签等政策带动了国内文旅市场的火爆,预计将为这些新投资者带来可观的回报。

仲量联行酒店及旅游地产事业部大中华区董事总经理周涛认为:“中国酒店投资市场正从增量扩张向存量优化转型。投资人需紧跟市场趋势,通过专业估值、动态定价和合规交易流程,实现资产价值最大化。同时,市场参与者应关注城市更新政策下的资产盘活机遇,并通过搭建公募REITs退出路径,助力酒店投资市场在存量时代挖掘新的增长点,推动酒店资产全生命周期管理的专业化与资本化升级。”

酒店资产兼具不动产属性与经营性资产特征,其估值需综合考虑现金流收益、市场供需与重置成本等多重因素。

主流资产估值方法中,收益法通过未来净现金流折现反映资产长期收益能力,市场比较法依赖近期可比案例定价,重置成本法则从重新开发成本角度衡量资产价值。在实际交易磋商中,资产定价需结合市场供需、资本化率、土地剩余年限等因素进行动态调整。

为实现资产价值最大化,酒店资产持有者可通过产权优化、硬件改造与翻新、品牌和产品重塑以及收益结构优化等路径挖掘潜在价值。

仲量联行酒店及旅游地产事业部大中华区副总裁魏骏亚表示:“面对一线城市的抗周期能力与新一线城市的增长潜力,投资人需在区位价值、现金流稳定性、改造可行性等维度建立更精细的评估框架。同时,市场分化带来的估值落差与运营风险,也要求投资人提升资产筛选与风险管控的专业能力。”

酒店大宗投资交易的专业度极高,常见法律风险包括物业权属瑕疵、共有设施权属划分、经营证照合规性及酒店管理合同解除等。

中伦律师事务所合伙人纪超指出:“酒店投资交易的法律风控不仅关乎合规底线,更是交易价值的关键。通过交易结构创新重构跨境风险分配秩序,利用税务合规工具对冲隐性成本,推动资本退出从流程可行向价值最优转变,为多元退出策略提供底层支撑。”

在酒店资产领域,传统退出渠道主要为股权转让和资产出售。随着市场政策环境不断优化,公募REITs有望成为创新的资产退出选择。尽管目前酒店类资产尚未纳入公募REITs底层资产范畴,但未来政策开放后,将为酒店行业开辟证券化退出新路径,有效提升存量资产的流动性和价值。

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。