2024年信托行业年报分析:盈利承压,分化加剧

AI导读:

2024年信托行业在复杂环境中开启系统性重塑,净利润大幅下滑,行业分化加剧。头部机构加速战略转型,中小型企业亟需差异化发展。本文深入分析2024年信托公司年报,揭示行业发展趋势及经营状况。

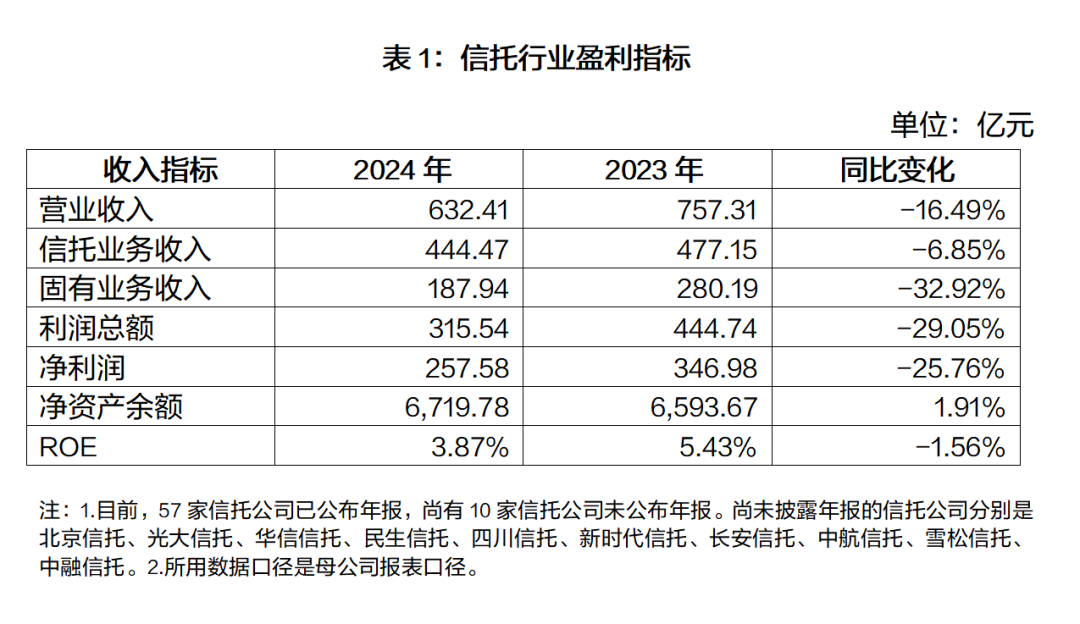

2024年,全球经济复苏乏力,国内金融市场深度变革,信托行业在复杂严峻的环境中开启系统性重塑。根据57家信托公司年报,行业正经历转型“阵痛期”:净利润大幅下滑,非标资产风险加速出清,但净资产规模持续增长。行业分化加剧,头部机构加速战略转型,中小型机构亟需差异化发展。深入分析2024年信托公司年报,对洞察行业趋势、剖析经营状况至关重要。

特别说明,2024年公布年报的信托公司有57家,较2023年的59家有所减少。

一、盈利承压、结构分化、资本稳增

2024年信托行业业绩呈现“盈利收缩、结构分化、资本稳增”态势。盈利指标全面承压,收入降幅均超6%,固有业务收入暴跌32.92%,利润总额与净利润降幅近30%,显示行业整体盈利能力弱化。业务结构风险暴露,传统模式遇瓶颈。净资产增长1.91%,但ROE降至3.87%,资本使用效率下降。

行业分化加剧,头部机构与中小型企业业绩差异显著。部分头部信托公司凭借资源优势逆势增长,尾部公司亏损面扩大,加剧行业内部马太效应。

二、营业收入下滑趋势未扭转

2024年,信托行业经营承压,营业收入总额降至632.41亿元,同比减少16.49%。行业平均营业收入为11.09亿元,下降2.19亿元。25家信托公司实现营收正增长,占43.86%。头部阵营格局生变,华润信托等6家公司逆势增长,英大信托、中诚信托跻身行业前10。

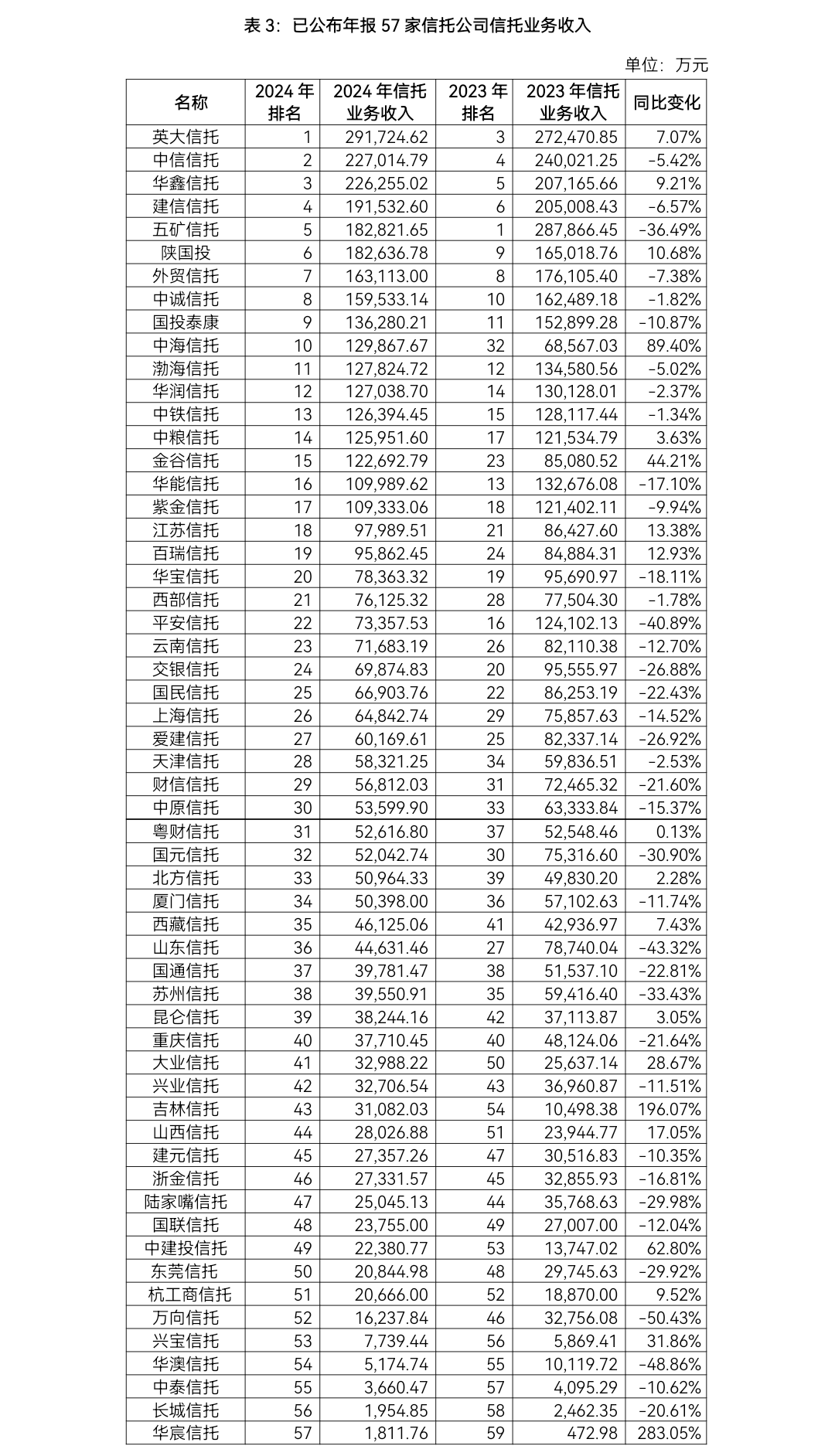

三、信托业务收入普降6.85%

2024年,信托业务收入总额为444.47亿元,同比下降6.85%。仅33.33%公司实现收入正增长,市场环境艰难。行业前10中,英大信托等4家机构增长,中海信托增长89.40%。

四、固有业务收入分化加剧

2024年,固有收入总额达187.94亿元,同比下滑32.92%。52.63%的信托公司收入增长,但增长率方差巨大,中粮信托等公司固有收入爆发式增长,主要源于风险资产处置后的业绩修复。

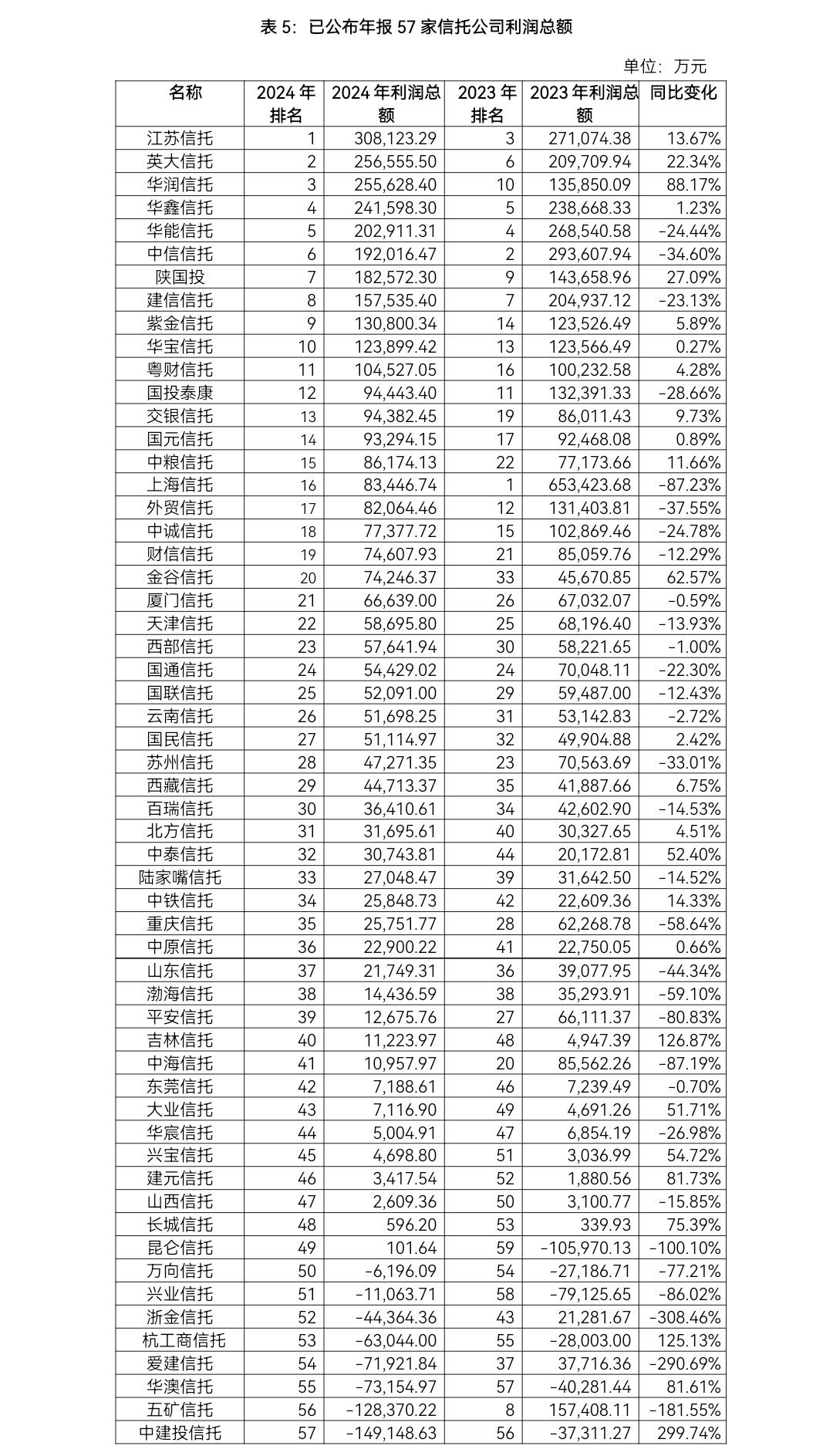

五、行业利润总额骤降29%

2024年,利润总额为315.54亿元,同比降幅达29.05%。行业前10家信托公司中,7家机构实现正增长,华润信托以88.17%的增长领跑。

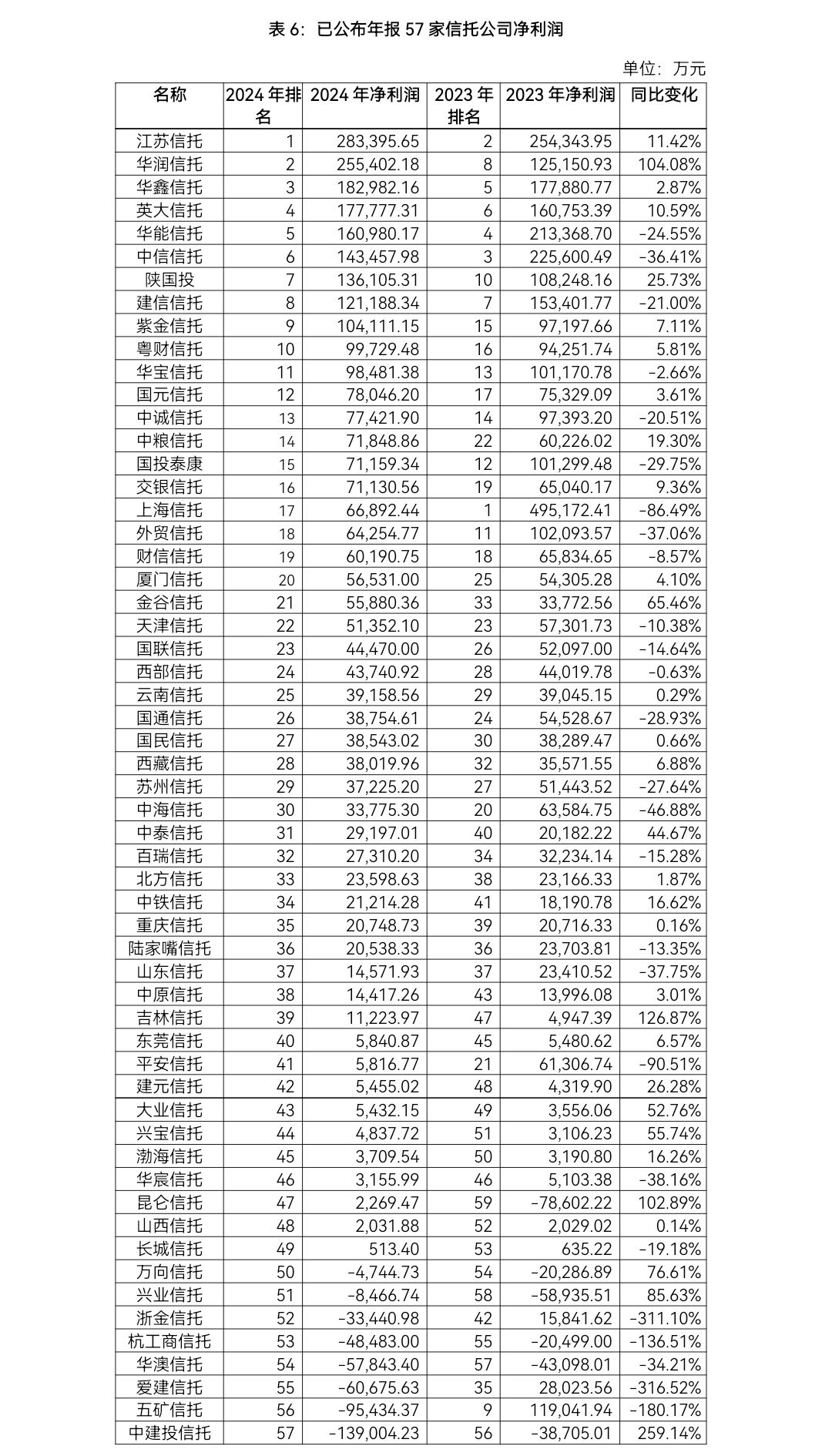

六、行业净利润锐减25.76%

2024年,净利润总额为257.58亿元,同比减少25.76%。行业前10中,7家机构正增长,华润信托高增长尤为亮眼。

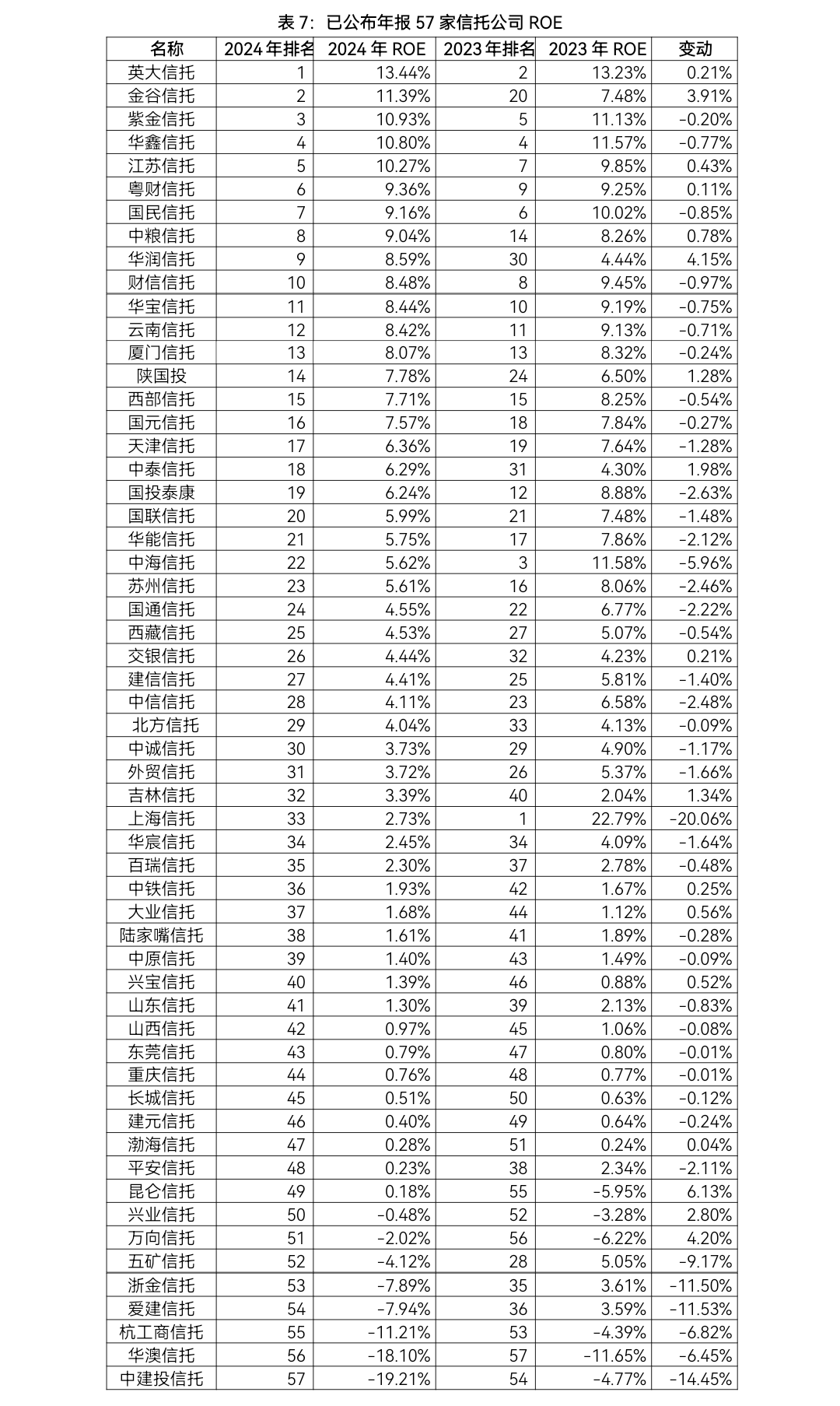

七、信托行业ROE承压下行

2024年信托行业整体盈利能力承压,ROE由5.43%下滑至3.87%,同比降幅达1.56个百分点。

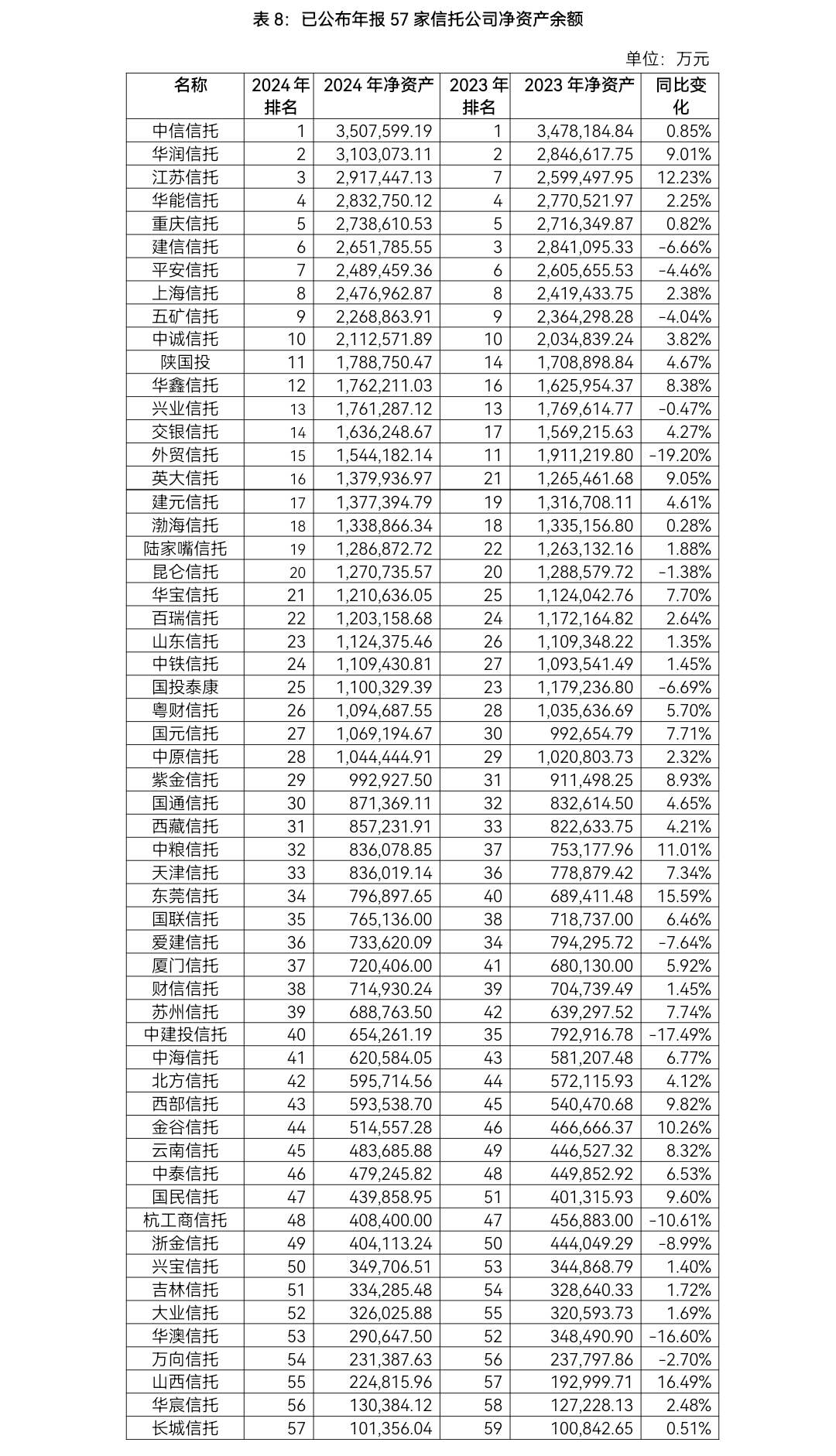

八、净资产梯队分化格局凸显

截至2024年末,净资产规模达6719.78亿元,同比增长1.91%。行业前28强门槛值已突破百亿级规模。

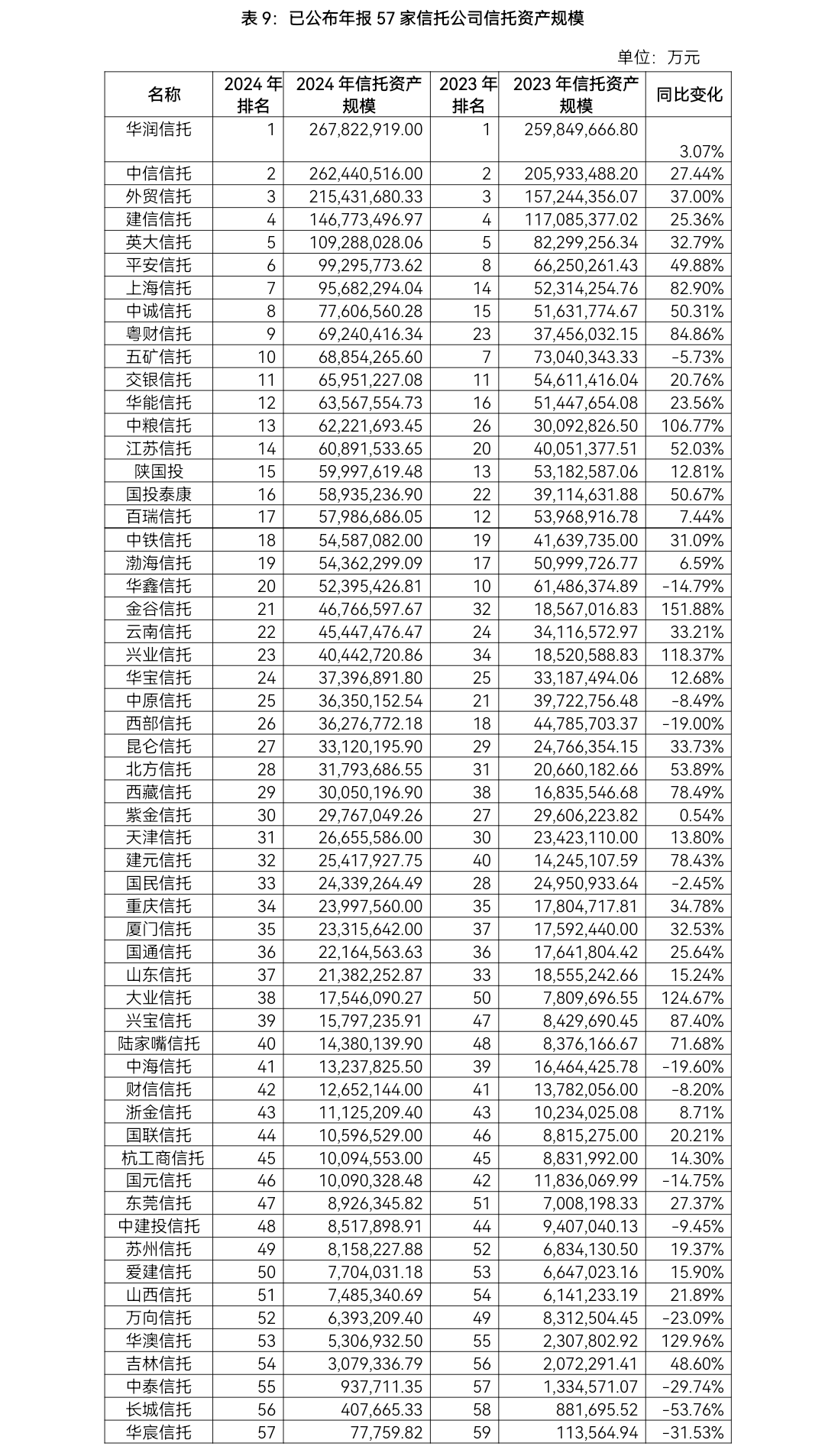

九、头部信托规模占全行业73.91%

2024年,信托资产规模27.11万亿元,同比增长26.64%。行业排名前10的信托公司中,8家实现同比两位数增长,凸显市场头部集中效应。

十、超半数信托公司减员

2024年信托业从业人数为16,150人,同比减少1.54%。54.39%信托公司减员,重庆信托等增员较多。

(文章来源:信托百佬汇)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。