上周债市回顾:逆回购持续净投放,货币政策保持支持性立场

AI导读:

上周公开市场逆回购持续净投放,但经济数据疲软叠加权益市场走弱,利率有所下滑。人民银行强调支持性货币政策立场,预计后续将继续保持强劲。债市回顾显示,各期限国债收益率有所变动,海外债市受经济数据影响,美国国债收益率上涨。机构对跨年行情持震荡观点。

新华财经北京11月18日电(王柘)上周(11月11日至11月15日),公开市场逆回购持续净投放以维护资金面稳定,但通胀、金融及经济数据依然疲软,叠加权益市场低迷,导致利率有所下滑。30年期特别国债发行表现不佳,河南省率先发行再融资专项债置换存量隐性债务,引发市场对年末供给冲击的担忧,超长端债券进入调整阶段。

人民银行行长潘功胜在报告中重申“坚持支持性的货币政策立场”,预计后续货币政策将继续保持强劲,为经济增长和高质量发展提供良好的货币金融环境,进一步降准仍有空间,年底前存款准备金率有望进一步下调。

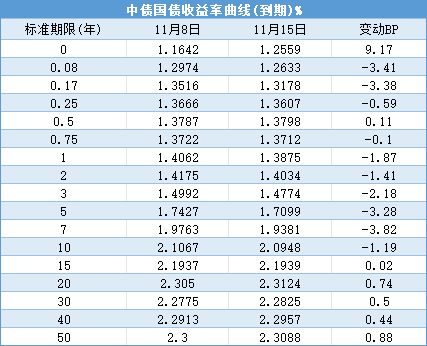

行情回顾:上周,除超长端外,收益率曲线整体下移。各期限国债到期收益率较前一周有所变动,其中1年期至10年期国债收益率普遍下滑,而30年期和50年期国债收益率则略有上升。

具体来看,周内受多项政策与经济数据影响,利率呈现震荡走势。周一,人大常委会化债政策落地,通胀数据偏弱,利率震荡下行;周二,社融数据显示贷款需求偏弱,权益市场回调,国债期货全天单边上涨;周三,权益市场回暖,财政部下调地产增值税和契税,但置换债发行加大供给担忧,利率上行;周四,公开市场逆回购加码,利率短端表现强劲;周五,经济数据公布,30年期特别国债发行结果出炉,供给担忧加剧,国债期货超长端跳水。

国债期货盘初走高后转为震荡,超长端回吐涨幅。全周来看,各期限主力合约均有所上涨。

中证转债指数全周下跌,周五收盘报402.79,振幅较大。

一级市场:上周利率债发行规模较大,合计发行48只、4459.05亿元,净融资额2170.58亿元。其中,国债、政金债、地方债均有不同程度发行。周五续发的500亿元30年期特别国债,发行结果高于市场预期。

此外,多地披露发行或拟发行相关债券用于置换存量隐性债务,整体发债金额合计超过2240亿元。

下周将发行利率债48只、5517.74亿元,净融资额4286.73亿元。

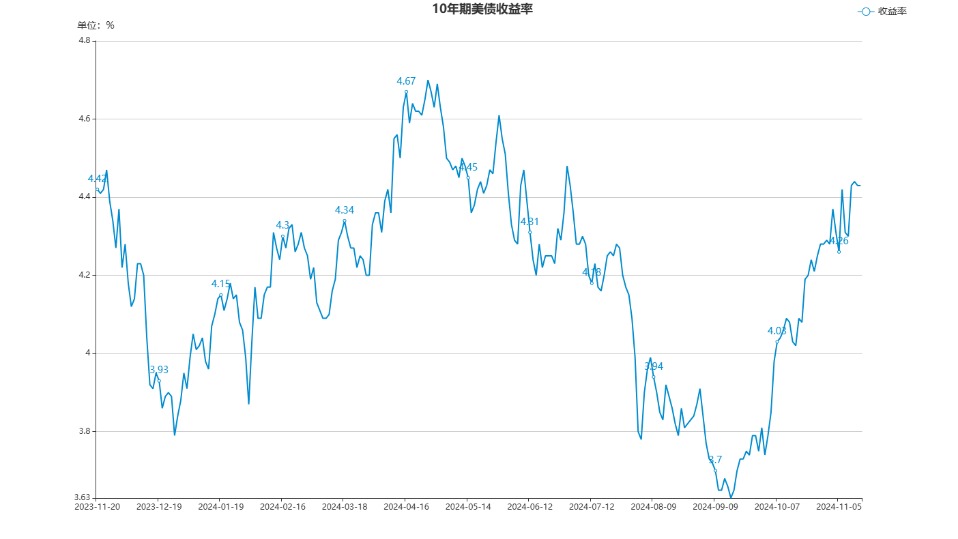

海外债市:上周美国国债收益率整体上涨,10年期美债收益率周涨12.72BP,报4.4315%,美联储官员的鹰派表态和经济数据打击了市场对降息的预期。

周三公布的美国10月CPI符合预期,一度提振市场对降息的预期,但随后PPI和零售销售数据强劲,加之劳动力市场数据表现良好,市场对降息预期显著缩减。

美联储主席鲍威尔发表讲话,强调美国经济恢复良好,通胀回落,没有迫切降息的必要。市场认为美联储降息节奏将进入“慢车道”。

公开市场:上周央行公开市场逆回购投放规模较大,周五更是开展史上最大规模的7天期逆回购操作,以对冲税期及MLF到期等因素。

受缴税、MLF到期及双十一备付金占用等因素影响,各期限资金利率中枢大幅上行。

本周央行公开市场将有大量逆回购到期,此外,财政部、央行将于本周一开展国库现金定存操作。

要闻回顾:人民银行数据显示,2024年10月末社会融资规模存量为403.45万亿元,同比增长7.8%。其中,对实体经济发放的人民币贷款余额同比增长7.7%。

2024年前十个月社会融资规模增量累计为27.06万亿元,比上年同期少4.13万亿元。

10月末,广义货币(M2)余额同比增长7.5%,狭义货币(M1)余额同比下降6.1%,流通中货币(M0)余额同比增长12.8%。

中国人大网发布关于金融工作情况的报告,提到加大货币政策逆周期调节力度,为经济稳定增长和高质量发展营造良好的货币金融环境。

自然资源部发布通知,优先收回收购企业无力或无意愿继续开发的住宅用地和商服用地。

国务院修改《全国年节及纪念日放假办法》,自2025年1月1日起,全体公民放假的假日增加2天。

财政部等部门发布公告,明确多项支持房地产市场发展的税收优惠政策。

国家统计局数据显示,10月份社会消费品零售总额、规模以上工业增加值均有所增长。

一线城市新建商品住宅销售价格环比下降,但二手住宅销售价格环比上涨。

机构观点:

国投证券:今年跨年行情期间,事件性冲击较多,但市场对事件性冲击的敏感度预计减弱。考虑到当前政策工作重心转向稳增长,今年跨年行情可能主要呈现出一波三折的震荡特征。

天风证券:债务置换不增加社会信用,对基本面的直接改善作用有限。预计货币政策将继续保持支持性立场,年末还有降准,明年一季度不排除再次降息的可能。总体上,债市风险可控。

浙商证券:特殊再融资专项债发行阶段,国有行资金融出能力短期受限,央行货币政策配合节奏重要。结构性利好国债曲线的短端和中长端,超长端承压。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。