特朗普交易2.0下的市场变局与投资策略

AI导读:

随着特朗普再次当选美国总统,全球大类资产的“特朗普交易”持续发酵,市场已步入共识与反共识并存的2.0阶段。本文解析了特朗普交易2.0下的美国经济不确定性、全球贸易格局变化,并探讨了多元资产配置的重要性。

月初“宏观超级周”的余温尚未散去,全球宏观局势的波澜依旧汹涌澎湃。随着特朗普再度当选美国总统,近一周来,全球大类资产的“特朗普交易”持续发酵。

在这股暗流涌动的市场环境下,市场已悄然从最初预期与不确定性交织的1.0阶段,迈入共识与反共识并存的2.0阶段。

解析“特朗普交易2.0”

美国总统大选终于尘埃落定,特朗普高票胜出并将于明年1月20日宣誓就职。在胜选前,随着其支持率不断攀升,市场聚焦于哪些资产可能因特朗普的政策倾向而受益,进而推动了“特朗普交易1.0”阶段黄金和美股科技股的联袂上涨。

然而,随着大选结果的揭晓,市场关注点已从选举的不确定性转向政策的不确定性。在此背景下,美国再通胀预期增强,美元走强、美债收益率攀升、非美货币贬值,市场正式步入“特朗普交易2.0”。

第一重不确定性:美国经济步入复杂多变的“十字路口”

拜登政府时期,美国政府部门财政开支的持续扩张成为后疫情时代推动美国经济增长的重要引擎之一。同时,拜登政府相对友好的移民政策环境促进了移民劳动力的增加,驱动了美国经济增长,并在一定程度上缓解了劳动力市场的紧张状况,对抑制通胀起到了积极作用。

然而,特朗普近期在政府要员提名过程中展现出的强硬态度,引发了市场对其施政方针可能削弱之前推动美国经济增长关键因素的担忧。

特朗普提名被我国禁止入境的马尔科·卢比奥为国务卿,暗示可能采取单边贸易保护主义;提名埃隆·马斯克为政府效率部负责人,或意味着政府开支将削减;同时,特朗普在移民等敏感问题上的表态也非常坚决,预示着海外移民政策或将收紧。

特朗普的政策组合或将在短期内提振经济,但大规模财政刺激与成本上升所引发的再通胀风险,预计将在2025年下半年逐渐显现。通胀反弹可能导致美联储搁置降息计划,甚至提高政策利率,进而增加借贷成本,部分抵消减税政策的积极效应,给美国经济增长带来压力。

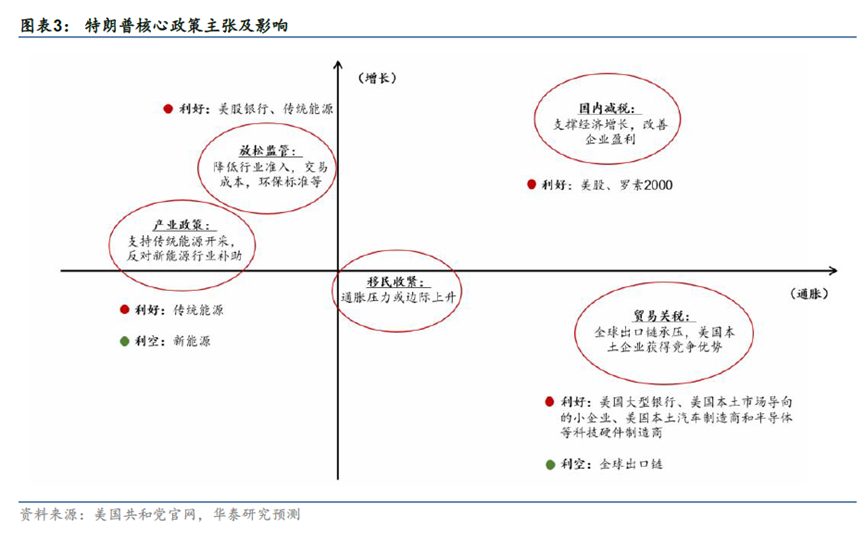

第二重不确定性:全球贸易格局面临重塑

关税政策作为特朗普交易的核心议题,是当前国内备受瞩目的大国博弈焦点。关税政策的推进时机和力度将对全球经济及市场走势产生深远影响,甚至可能重塑世界贸易体系。

鉴于共和党可能横扫国会,减税、关税调整以及移民政策等议题在特朗普新一届任期内有望加速推进。然而,口号与实际执行之间往往存在差距。

回顾特朗普上一任期,尽管其竞选时曾誓言对中国商品征收高达45%的关税,但实际执行过程中最高税率仅为25%,且启用了大量豁免程序,导致实际有效税率进一步降低。中美贸易冲突遵循“冲突-接触-降级-再冲突”的循环模式,特朗普的加税范围和税率均呈阶梯式推进,难以一次性落地。

中信建投证券认为,参考上一轮经验,特朗普在2025年可能采取较多威慑性举措,但难以有实质动作。关税与减税可能绑定在2026年共同推出,以减少对美国经济的负面影响。然而,最终幅度也未必会兑现60%的竞选承诺。

在“不确定”中寻找确定性

其一,特朗普交易2.0对市场的影响众说纷纭,而本轮中国资产的核心演绎逻辑更在于国内政策的变化。特朗普当选对A股整体走势的影响需辩证看待。一方面,极端反复的贸易环境和高关税预期下,出口链短期内可能承压,对基本面造成一定扰动;但另一方面,提振内需的必要性愈发凸显。

当前,市场更需关注后续的“防守”与“反击”。市场消息显示,多个行业的出口退税正在退坡,未来税收补贴方式可能从补贴海外消费者转向补贴国内消费者。这种政策思路的根本改变,有望酝酿出中长期、有纵深投资机会。

本轮A股市场行情启动的关键在于一系列政策组合的精准施策。从宽货币到宽财政,再到着眼细微处的“市值管理”,市场呵护措施不断出台。随着市场迅速见底、场外资金借道ETF热情涌入,未来几年市场的估值钟摆很可能会朝与过去几年相反的方向摆动,市场底部大概率已经抬高。

往后看,多空博弈将继续,市场波动可能加大。但在一个旧叙事反转、逐步恢复理性的市场中,选择优秀标的,聚焦宽基+股东回报+新质生产力的均衡配置,逢低买入,是当下兼具赔率和胜率的投资方式。

其二,贸易摩擦在所难免,但比贸易摩擦更需要审视的是科技摩擦。芯片、人工智能等领域的铁栅栏或将被继续加固。在大国博弈的政治环境下,美国对我国先进制造业的发展存在忌惮,企图延缓我国产业升级步伐。

为防患于未然,我国需要更加注重内循环来应对外部的不确定性。从长期发展的角度看,增加研发投入与支出,提升我国在当前产业链中的核心竞争力,努力解决“卡脖子”问题,是未来中国制造业发展的要点。

长远来看,政府干预终将让位于市场经济规律。历史证明,一时的贸易限制无法阻拦一个国家或行业的长期崛起。当前,新一轮科技革命和产业变革正在重构全球创新版图,科技创新带来的产业结构转型升级成为我国实现高质量发展的必由之路。新质生产力有望成为我国在新一轮革命中获取话语权的关键驱动因素。

在此背景下,国内资本市场将演绎出长期投资逻辑,科技等“新质生产力”相关领域的动态尤为值得关注。相关主题包括高端制造(芯片、机床、机器人等)和数字经济(算力、人工智能等)。

其三,做好资产间的多元配置至关重要。既然“灰犀牛”的冲撞无法预测,那就需要积极应对。自2022年以来,世界格局加速演进,信息化和衍生品的迅猛发展加剧了全球资产波动率。

例如今年,市场就见证了一系列罕见现象:黄金上演史诗级大牛市,日股从下跌熔断到上涨熔断仅需短短几天,而A股在9月24日前也无人预料到会出现暴涨行情。

在无法预测市场走势的情况下,资本市场开始逐渐学习和理解多元资产配置的重要性。全球时代背景已发生深刻变革,仅依赖经济周期的简单规律已难以指导投资。传统上依赖单一趋势性资产的投资策略面临巨大的“不可测”风险。

因此,资产配置从随“风”而来到落地生根,成为社会的共识。这种多元化的组合方式利用不同性质的资产进行科学分散配置,在追求资产增值的同时力求降低投资组合的风险,降低了预测市场走势的必要性,同时展现出更强的“反脆弱”能力。

在配置时代的生态重塑中,以“多元”应“万变”或许已成为所有市场参与者都需要长久修炼的内功。坚持多元化配置,可以降低单一资产对账户组合的拖累。无论市场如何变化,都能保持稳健的投资策略。

(文章来源:华夏基金)

(责任编辑:138)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。