2024年中国并购市场交易量大增但规模下滑,2025年市场蓄势待发

AI导读:

2024年中国并购市场交易量大增24%,但交易额同比下滑16%。风险投资交易大增,缺乏大额交易导致交易额下降。机构预测2025年市场蓄势待发,但仍面临挑战。跨境并购逆势走低,中国内地企业海外并购交易规模持续收缩。

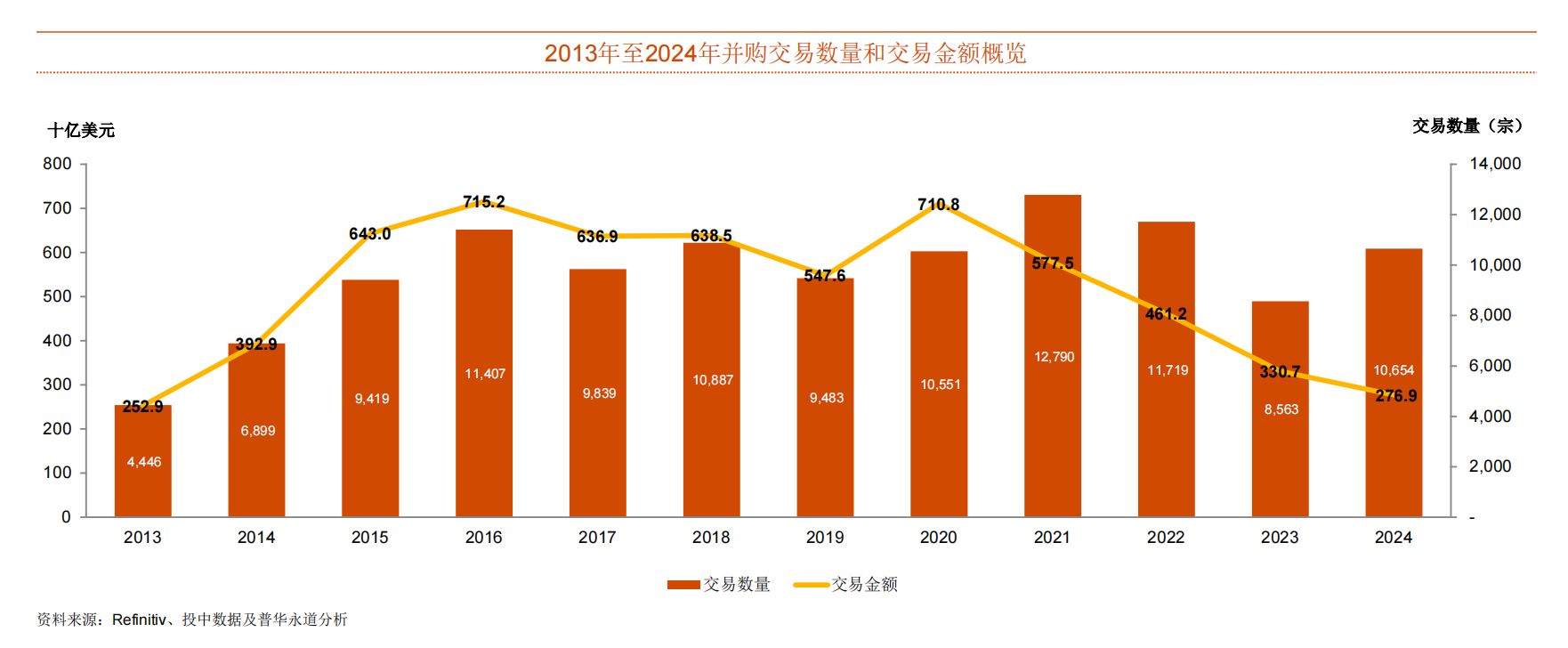

国内并购市场去年交易量大增24%,但交易规模却同比下滑16%,创下近年新低。2月28日,普华永道发布的《2024年中国企业并购市场回顾与前瞻》显示,2024年中国企业并购市场交易额降至2770亿美元。

机构预测,并购交易在经历低迷后,2025年市场蓄势待发,包括积压已久的并购需求待释放、大量私募基金存量项目待出售、全球利率有望持续降低等积极因素。但2025年市场仍面临挑战,如美元基金等外资投资渠道收窄、估值较低等。

积压需求释放,风险投资交易量大增

2024年下半年并购交易增长明显,交易额相比上半年增长三成,达1580亿美元。风险投资交易大增近三分之二,达6000余宗,高科技和工业并购分别占交易量的39%和21%,表明市场出现大量小规模交易。缺乏大额交易导致交易额下降,战略投资者参与的超大型交易仅18宗。

超大型并购交易跌至近10年最少,仅39宗,工业和高科技领域受大额资金青睐。金融行业活跃,较小金融机构进行重组。境内战略投资者并购金额下降10%,数量下降4%。私募股权投资持续受挑战,交易量下跌11%,交易额下跌18%,创近十年最低。

政策上,证监会“并购六条”“创投17条”出台,提升并购重组市场活跃度,但交易参与者仍观望,期待更多刺激计划或信心上升提高估值。

跨境并购逆势走低

全球跨境并购回暖,但中国内地企业海外并购交易规模持续收缩,交易额跌至120亿美元,交易量同比下降27%。2024年全球跨境并购交易额增长2%,发达国家间并购活跃。

巴克莱团队认为,中国境外投资作为亚太并购交易主力,势头放缓。2016年境外投资达约2000亿美元,2024年下滑至约300亿美元。普华永道预计,得益于国企改革、跨国公司优化投资组合、中国资本海外投资需求增长等因素,2025年并购交易量或两位数增长。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。