上周市场综述及本周关注要点

AI导读:

上周国内资本市场表现强劲,各大宽基指数普遍上扬,行业层面多数行业指数呈现上涨态势。本文综述了上周市场情况,包括宏观经济与政策动态、资本市场与外汇市场动态以及国内外经济与金融动态,并展望了本周市场关注点。

一周市场综述与回顾

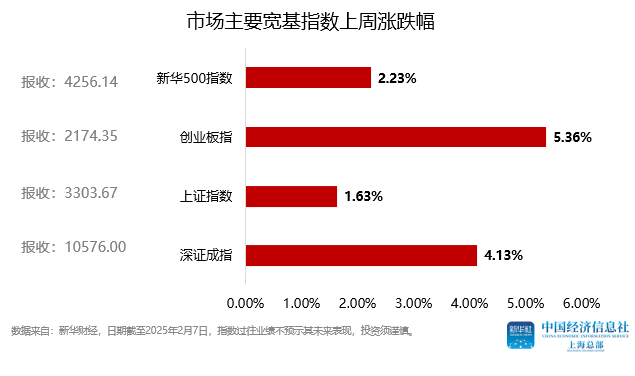

上周,国内资本市场表现强劲,各大宽基指数普遍上扬。具体而言,上证指数周度涨幅达到1.63%,深证成指则实现了4.13%的增长,创业板指更是以5.36%的涨幅领跑市场。此外,新华500指数也录得了2.23%的周度涨幅,该指数在上周内窄幅震荡,开盘报4194.2点,至周五收盘时已攀升至4256.14点,全周振幅为3.73%,成交额高达1.58万亿元。

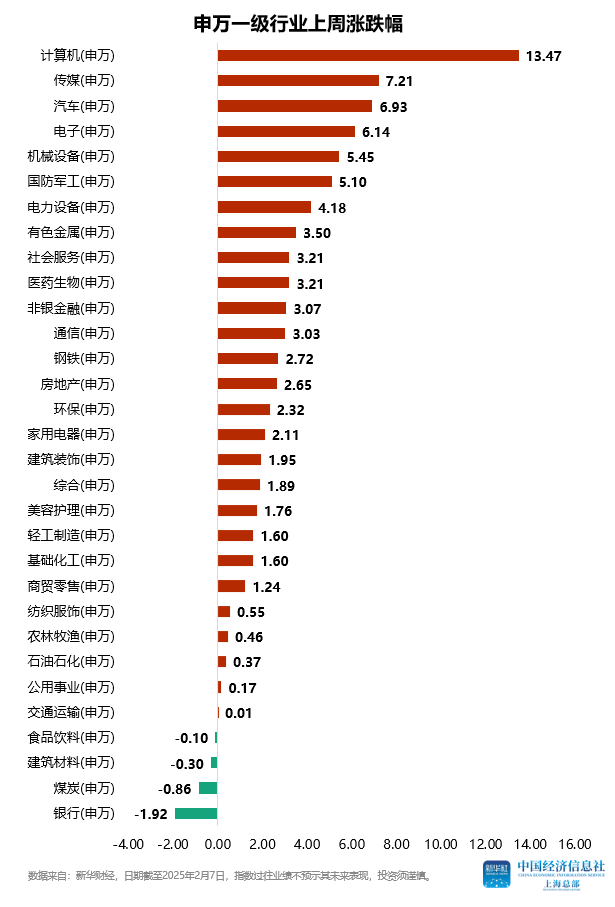

在行业层面,上周多数行业指数呈现上涨态势,其中计算机、传媒、汽车、电子等行业表现尤为突出,涨幅位居前列。相比之下,银行、煤炭、建筑材料、食品饮料等行业则逆市下跌,表现相对疲弱。

宏观经济与政策动态

国务院总理李强在2月5日主持召开了国务院第七次全体会议,会议讨论了拟提请十四届全国人大三次会议审议的政府工作报告,并对开年工作进行了全面动员。李强总理强调,要认真总结经验,锚定发展目标,因时因势加大逆周期调节力度,聚焦突出问题,整合资源集中发力,敢于打破常规,推出切实有效的政策举措,及时回应市场关切,加强政策与市场的互动。

在对外贸易方面,国务院关税税则委员会发布公告称,经国务院批准,自2月10日起将对原产于美国的部分进口商品加征关税,其中煤炭、液化天然气加征15%关税,原油、农业机械、大排量汽车、皮卡等商品加征10%关税。

国务院办公厅近期印发了《关于推动成品油流通高质量发展的意见》,该意见旨在规范互联网销售成品油行为,严格执行相关安全管理规定,禁止电商平台为成品油销售提供信息发布服务,并规范有序开展成品油零售经营资格许可。

商务部、海关总署也联合发布公告,决定对钨、碲、铋、钼、铟等相关物项实施出口管制,以维护国家安全和利益。

在金融领域,中国人民银行、金融监管总局等六部门联合发布了关于规范供应链金融业务、引导供应链信息服务机构更好服务中小企业融资的通知征求意见稿,要求商业银行完善供应链金融信用风险管理,严格履行主体责任,规范业务合作管理,强化信息数据管理。

此外,人民银行还通过开展常备借贷便利操作来满足金融机构的临时性流动性需求,1月份操作总额达到171.05亿元。同时,金融监管总局也印发了《保险集团集中度风险监管指引》和《关于开展保险资金投资黄金业务试点的通知》,以加强保险行业的风险管理和拓宽资金运用渠道。

资本市场与外汇市场

中国证监会发布了《关于资本市场做好金融“五篇大文章”的实施意见》,该意见旨在支持新质生产力发展,深化资本市场投融资综合改革,推动要素资源向科技创新、先进制造等领域集聚。

国家外汇管理局统计数据显示,截至1月末我国外汇储备规模为32090亿美元,较上月末上升67亿美元,升幅为0.21%。同时,人民银行数据也显示我国1月末黄金储备有所增加。

在新能源领域,国家发展改革委、国家能源局发布了《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》,推动新能源上网电量参与市场交易,完善现货市场交易和价格机制。

此外,上海证券交易所发布的报告显示,随着指数化投资的认可度不断提高,境内交易型开放式指数基金(ETF)规模实现快速增长。

国内外经济与金融动态

在国际市场方面,英国央行宣布下调基准利率25个基点至4.5%,以应对低迷的经济形势。而美国劳工部公布的数据显示,截至2月1日当周初请失业金人数略超预期,但1月非农就业人数增加低于预期,失业率却降至去年5月以来新低。此外,欧盟统计局和德国联邦统计局公布的数据也分别揭示了欧元区和德国的经济状况。

在国内市场方面,中国盐湖工业集团有限公司正式揭牌,标志着我国盐湖产业的发展迈上了新的台阶。同时,为刺激经济,印度央行也宣布了近5年来的首次降息。

本周市场展望

本周市场将密切关注国内外经济与金融政策的进一步动向,以及各行业和企业的最新动态。投资者需保持警惕,理性分析市场变化,把握投资机会。

(文章来源:新华财经,经编辑整理)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。