红利资产受关注,投资新方向显现

AI导读:

本文分析了当前市场环境下投资者的困境,并介绍了红利资产作为一种新的投资方向。通过对比中证红利指数和国新港股通央企红利指数的表现,文章阐述了红利资产的投资价值和潜力。

近期,不少投资者面临着一个共同的难题:在股市和债市之间徘徊不定,既不敢贸然买股,又不甘心债券的低收益。面对市场的复杂局面,投资者们纷纷寻求新的投资方向。

市场谨慎情绪浓厚

元旦后的A股市场,谨慎情绪明显增强。上证指数连续两周调整,点位回到了9月底的水平。同时,沪深300指数的成交额也有所下降,显示出市场活跃度的降低。此外,上周五美国公布的非农数据超预期,可能给全球资本市场带来不确定性,进一步加剧了投资者的担忧。

在这种市场环境下,投资者对“确定性”的需求愈发强烈,而对于债券市场的低收益率也感到不满。因此,寻找新的投资品种成为当务之急。

红利资产崭露头角

在众多投资品种中,红利资产逐渐受到投资者的关注。随着全球经济增长放缓和预期回报下降,企业的借贷意愿减弱,无风险利率下行。在这种情况下,一些优秀的企业更倾向于通过分红的方式将自由现金流转化为股东回报。这种充足的现金流分配能力不仅体现了企业的市场竞争力,也为投资者提供了稳定的收益来源。

以日本为例,自上世纪90年代以来,日本长期国债收益率持续下行,股市股息率逐渐高于国债收益率。因此,高股息资产成为日本投资者的优选。同样地,在我国,中证红利指数股息率与十年期国债收益率的差值已经上升至4.36%,处于近十五年的高位。这表明红利资产在我国市场也具有较大的投资潜力。

此外,国新港股通央企红利指数也表现出色。该指数不仅差额水平整体理想,而且在最终收益上相较市场主要指数有较好的超额涨幅。这得益于港股的股利政策、汇率因素以及央企的竞争优势。

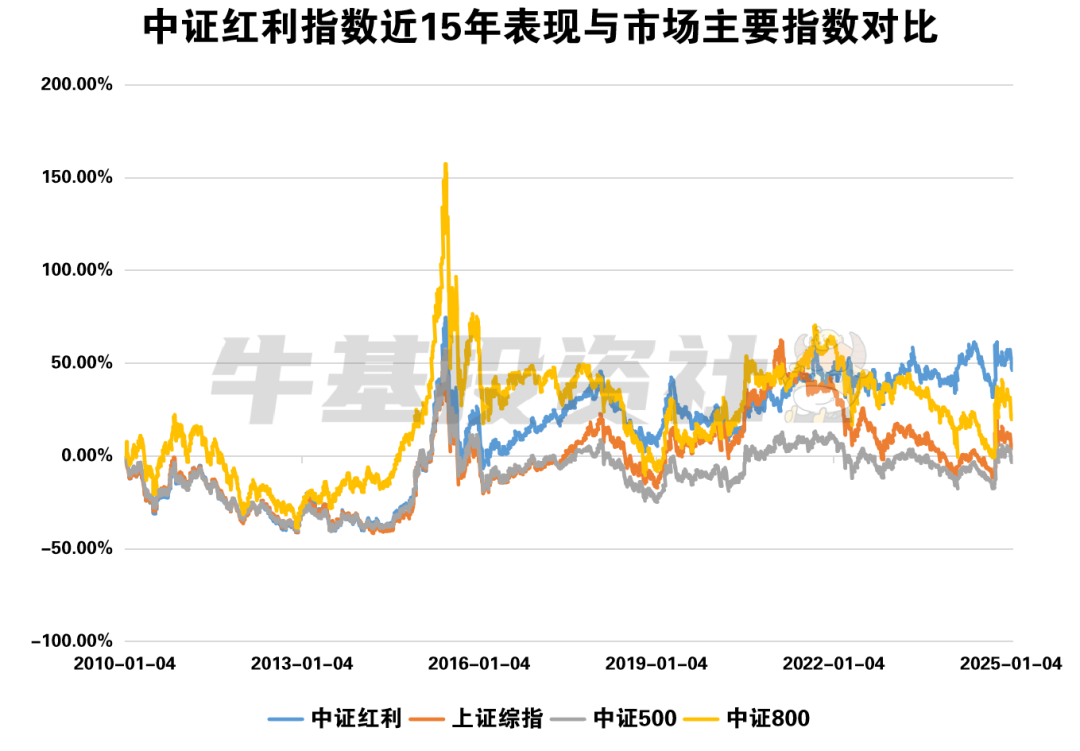

红利指数投资价值凸显

从过去的十五年来看,中证红利指数长期呈现向上趋势,且在2022年至2024年的震荡周期中表现出较好的防御属性。而国新港股通央企红利指数自基日起也取得了显著的超额涨幅。这证明了红利指数的投资价值。

那么,为什么要特别关注国新港股通央企红利指数呢?一方面,随着新“国九条”的发布,央国企更加重视上市主体的市场表现,这为央企上市公司提供了政策支持。另一方面,指数的成份股包含了龙头央企,具有较强的竞争力和市场份额,且分红水平、分红连续性与增长性表现优秀。因此,在政策助力和持续推进下,央企有望进一步迎来估值重塑。

综上所述,面对当前市场的复杂局面,投资者可以考虑通过相关指数基金一键打包高股息优质央企,以获取稳定的收益。这不仅有助于缓解投资者的焦虑情绪,还能为市场注入新的活力。

数据来源:Wind,统计区间为2010年1月4日至2025年1月13日。指数的过往股息率水平并不预示其未来表现,也不构成基金业绩表现的保证,基金有风险,投资须谨慎。

数据来源:Wind,统计区间为2023年9月13日至2025年1月13日。指数的过往股息率水平并不预示其未来表现,也不构成基金业绩表现的保证,基金有风险,投资须谨慎。

数据来源:Wind,统计区间为2010年1月4日至2025年1月13日。指数的过往涨跌幅并不预示其未来表现,也不构成基金业绩表现的保证,基金有风险,投资须谨慎。

数据来源:Wind,统计区间为2016年12月30日至2025年1月13日。指数的过往涨跌幅并不预示其未来表现,也不构成基金业绩表现的保证,基金有风险,投资须谨慎。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。