2025年日元汇率展望:机构预测小幅升值,风险因素需警惕

AI导读:

本文综述了2024年日元如“过山车”般的汇率波动,机构预测2025年日元或小幅升值,但需警惕特朗普政府政策变化、地缘政治风险等因素对日元汇率的影响。

新华财经东京1月13日电(记者欧阳迪娜)经历了2024年如“过山车”般的日元汇率波动后,综合各大机构与分析人士的见解,美联储降息与日本央行加息的推进,或将促使日美利差缩小至3%以内。因此,预计2025年日元有望走强,但其升值空间或将有限。

特朗普政府的政策变化,尤其是其贸易与财政政策的不确定性,被视为首要关注的风险因素。这些政策可能对全球经济与金融市场带来冲击,进而波及日元汇率。同时,中东等地的地缘政治风险及美国能源生产形势的变化,也可能对全球能源供需格局产生影响,值得密切关注。

一、2024年日元汇率波动如“过山车”

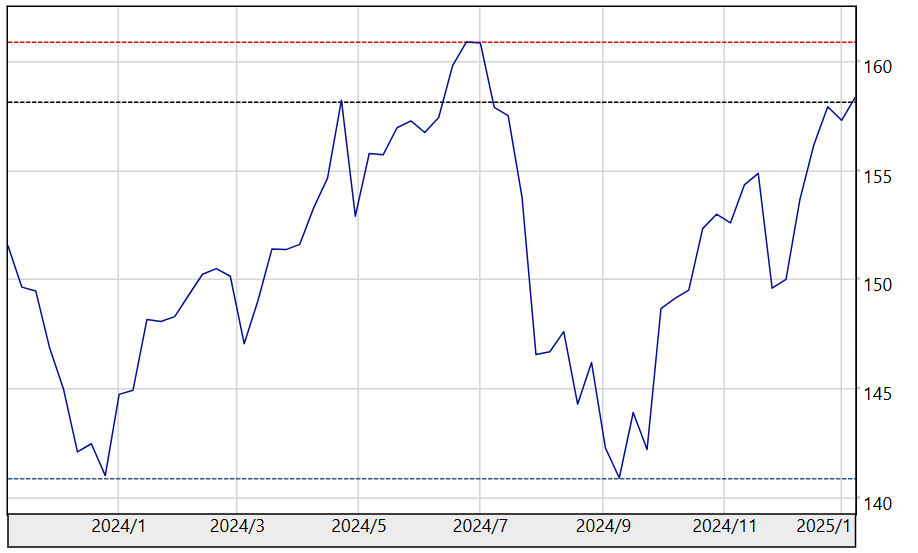

与众多分析师的预期相反,2024年日元并未出现“触底反弹”,而是继续呈现“过山车”般的走势,大部分时间处于贬值状态。美元兑日元汇率在2024年年初至7月初持续贬值,从1月的140一路跌至7月的161;随后,在7月至9月期间,汇率反弹至139,整体波动幅度高达40日元,市场波动剧烈。

美元兑日元行情图

日元汇率呈现出“贬值-升值-再贬值”的阶段性特征。年初至7月初,日元贬值趋势明显;3月,日本央行取消负利率政策后,日元汇率并未因此止跌,反而继续刷新低点。7月,日元对美元汇率一度跌至161,远低于过去两年的低点。分析人士指出,美联储降息步伐放缓导致日美利差持续扩大,是日元难以走强的重要原因。

7月初至9月中旬,日元汇率出现反弹。受美国经济降温预期和美元指数走低的影响,日元对美元贬值趋势逆转,一路升至9月的139。然而,此后至年末,日元再次进入下跌区间。11月中旬至12月初,受日本首相换人可能导致的日本央行政策转向等预期影响,日元短暂升值。

值得一提的是,为了抑制日元贬值和美元走强,日本政府和日本央行在2024年4月、5月和7月进行了大规模的外汇干预,累计干预规模超过15万亿日元,创下历史新高。然而,这种干预并未成为影响日元走势的决定性因素。

二、机构预测2025年日元或小幅升值

基于美、日经济预期、央行货币政策变化以及日美利差变化等关键因素,众多机构和分析人士预测:2025年日元对美元或将小幅升值。

日本IG证券高级市场分析师石川顺一表示,2025年将是“日本央行加息、美联储降息”的一年,日美利差扩大将受到抑制,日元对美元汇率有望上行。但考虑到美国经济依然保持相对强势,以及特朗普政府可能推出的减税等政策利好对美投资、增加美元需求,美元下行空间有限。预计日元对美元汇率波动区间下限在160-162之间,上限则在148-150附近,不会突破140。

日本大和资产管理同样基于日美利差预测2025年日元汇率,但同时考虑了市场风险偏好因素。预计2025年末,随着日美利差收窄至2.9%(美债收益率4.0%,日债收益率1.1%),日元将走强。然而,由于美元利率下降利好美股,这可能带动市场对美股的风险偏好,投资需求将一定程度支撑美元。预计到2025年末,美元兑日元汇率可能在141水平。

三井住友DS资产管理首席市场策略师市川雅浩预计,美联储将在2025年3月和9月分别降息25个基点,而日本央行则可能在1月和7月各加息25个基点。在此背景下,预计2025年末美国10年期国债收益率将达到4.3%,日本10年期国债收益率将升至1.4%,日美利差呈现收窄趋势。虽然利差收窄通常会推动日元升值,但考虑到特朗普政府可能推行的经济刺激政策,预计2025年末美元兑日元汇率将在153水平。他提醒,特朗普政策走向将带来较大不确定性,并可能加剧汇率波动。但由于日本当局也可能进行汇率干预,汇率向下突破160的可能性较低。

日本Monex证券首席外汇顾问吉田恒基于均值回归的技术分析判断,美元兑日元强势上涨行情可能已在去年7月创下161高点后结束,接下来日元将走强。预计2025年美元兑日元的下限大概在135左右。

值得注意的是,虽然机构基于“日本央行加息、美联储降息”的预期作出上述预判,但美、日货币政策调整节奏存在较大不确定性。如日美利率差保持在3%以上,日元套息交易的动力依然存在,这将在资产配置转移、贸易结算行为改变、企业财务决策、市场心理等多个层面给日元带来压力。

三、需警惕的风险因素

机构普遍将特朗普政府政策变化视为需要密切关注的风险因素,认为其贸易政策和财政政策存在很大不确定性,可能对全球经济和金融市场造成冲击,从而影响日元汇率。

日本大和资产管理在报告中指出,美国的贸易保护政策尤其是关税上调可能引发的连锁反应最为值得关注。如果美国对进口商品普遍加征关税,可能导致通货膨胀压力重现,迫使美联储重新收紧货币政策,推高美元利率,从而支撑美元走强、日元走弱。然而,这种情况也可能对美国经济造成负面影响,最终通过经济增速放缓和股市调整转化为美元走弱、日元走强的压力。贸易保护主义的加剧还可能引发全球贸易摩擦,增加市场避险情绪,支持日元走强。另外,如果特朗普政府对强势美元表示担忧,认为这不利于提升美国企业的国际竞争力,可能采取措施打压美元。

报告还指出,美国能源生产的持续扩大可能导致原油价格下跌,减少全球市场对美元的需求。这将进一步巩固美国作为能源净出口国的地位,但可能削弱美元的商品货币属性。

此外,中东等地缘政治风险升级也可能对金融市场包括汇率造成冲击。能源价格上涨时,由于日本是能源净进口国,日元通常会承压走弱。然而,如果地缘冲突升级引发全球避险情绪,日元作为避险货币反而会获得支撑。

近年来,日本作为成熟消费市场吸引了众多中资企业前来投资,并将日本视为企业海外战略推进的关键。低价日元对企业投资并购是有利因素,但不少企业主要开展进口业务,日元贬值导致经营成本大幅提升。因此,企业应密切关注日元汇率走势,合理利用远期结售汇、期权等金融衍生品进行套期保值。同时,可以考虑调整贸易结算币种结构,在条件允许的情况下增加人民币结算比例,从而降低汇率波动带来的经营风险。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。