12月制造业PMI保持扩张,企业分化明显

AI导读:

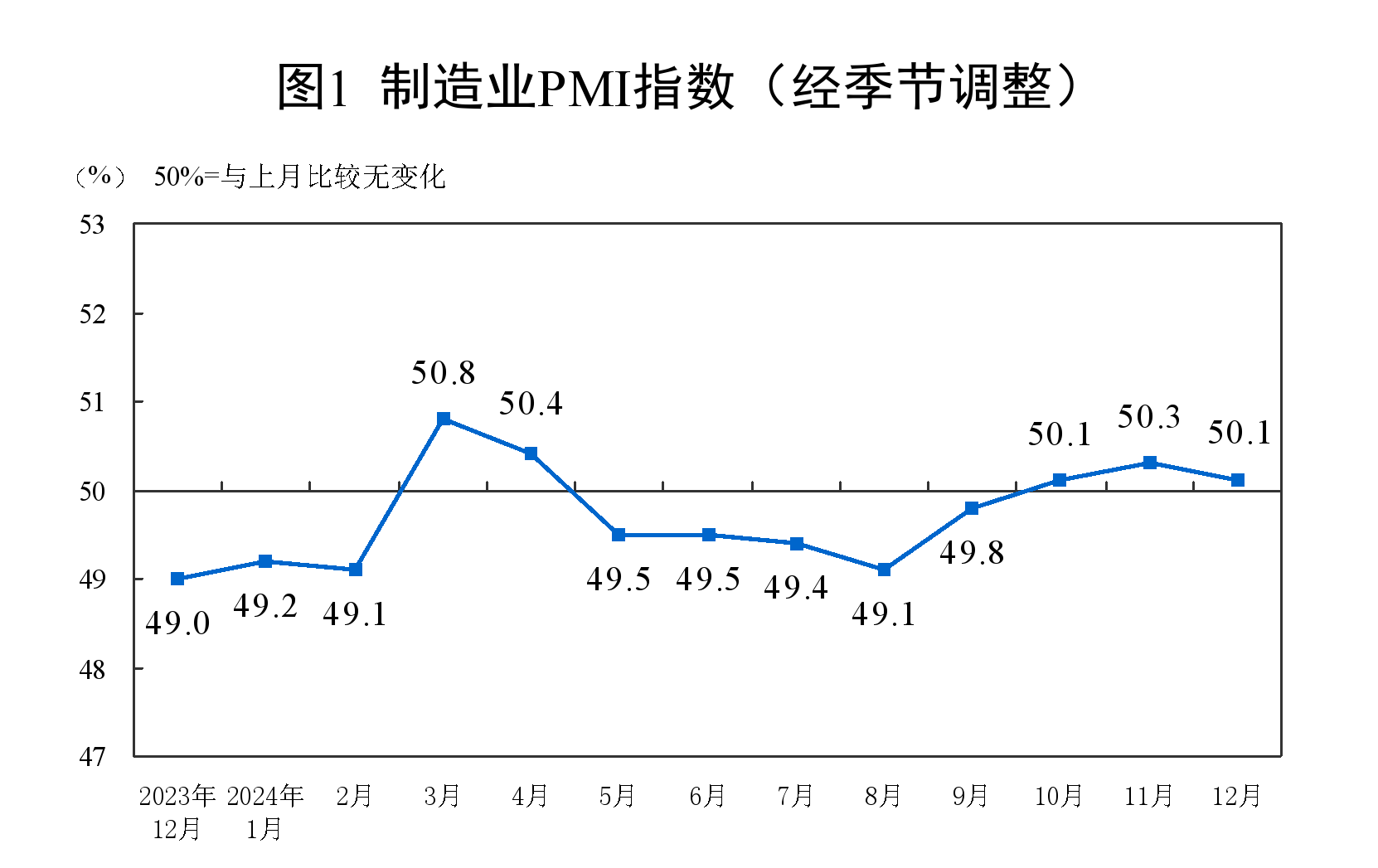

12月制造业PMI维持在50.1%,制造业继续扩张,但企业分化现象更加明显,大型企业支撑作用显著,小型企业景气度有所回落。同时,需求增长与供大于求的总量失衡问题并存,需加快推出积极宏观经济政策。

12月31日,国家统计局揭晓了12月份制造业采购经理指数(PMI)的最新数据,该指数维持在50.1%的水平,环比上月微降0.2个百分点,与10月份持平,标志着制造业依然处于扩张状态。

从分类指数层面分析,构成制造业PMI的五大分类指数中,生产指数、新订单指数以及供应商配送时间指数均高于临界点,而原材料库存指数和从业人员指数则低于临界点。具体来看,产需两端均保持在临界点之上,其中12月生产指数为52.1%,环比微降0.3个百分点;而11月新订单指数为51.0%,则环比微升0.2个百分点。

光大银行金融市场部宏观分析师周茂华向21世纪经济报道透露,近期国内实施的大规模设备更新和消费以旧换新等政策效应逐渐显现,同时海外需求持续扩张,特别是“抢出口”效应显著,为我国外向型制造业带来了需求增长的动力。

中国物流信息中心分析师文韬强调,消费品市场需求增长尤为突出,“两新”政策为消费市场注入了强劲动力,叠加年底消费高峰的到来,消费品制造业市场需求增速显著加快,成为推动整体需求加速恢复的主要力量。消费品制造业新订单指数较上月上升近1个百分点,达到53%以上的较高水平,其中新出口订单指数也较上月上升超过2个百分点,进入50%以上的扩张区间,表明12月份消费品出口有所回暖。

此外,12月份企业分化现象更为明显。国家统计局服务业调查中心高级统计师赵庆河指出,大型企业PMI为50.5%,环比下降0.4个百分点,今年以来持续保持在临界点以上,对制造业的支撑作用显著;中型企业PMI为50.7%,环比上升0.7个百分点,8个月以来首次进入扩张区间;而小型企业PMI为48.5%,环比下降0.6个百分点,景气度有所回落。

周茂华进一步表示,当前同业市场竞争激烈,制造业出厂价格整体仍在收缩,在需求未大幅扩张的情况下,价格低迷可能对部分行业企业的盈利能力构成压力,并影响部分企业的扩张生产与投资意愿。

中国物流与采购联合会特约分析师张立群指出,尽管需求有所恢复,但供大于求的总量失衡问题依然严峻。受此影响,生产指数和生产经营活动预期指数均有所下降。总体来看,当前促进经济回升的因素与市场引导的需求收缩、经济下行压力正处于相互博弈的关键阶段。因此,要按照中央经济工作会议的部署,加快推出更加积极有力的宏观经济政策,特别是要显著扩大政府公共产品投资,尽快增加企业订单,带动企业生产经营活动持续回暖。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。