11月制造业PMI回升,经济景气度持续回暖

AI导读:

11月制造业PMI环比回升0.2个点至50.3,BCI指数也环比上行,两者均指向经济景气度回暖。中小型企业改善幅度更大,尤其是民营中小企业。制造业内部行业分化持续,新兴及装备制造领域景气度领先。建筑业PMI走低,但服务业PMI保持稳定。

报告摘要

11月制造业PMI环比回升0.2个点至50.3,超出季节性增长预期,表明稳增长政策初见成效。同时,BCI指数也环比上行2.41个点至50.49,两者信号一致,均指向经济景气度回暖。中小型企业改善幅度更大,尤其是民营中小企业,BCI指数时隔5个月重回荣枯线上方。此外,预期改善幅度超越现实,制造业PMI经营活动预期指数接近季节性波动上限。制造业内部行业分化持续,新兴及装备制造领域景气度领先,消费品行业中耐用消费品表现更佳。建筑业PMI走低,但服务业PMI保持稳定。

正文

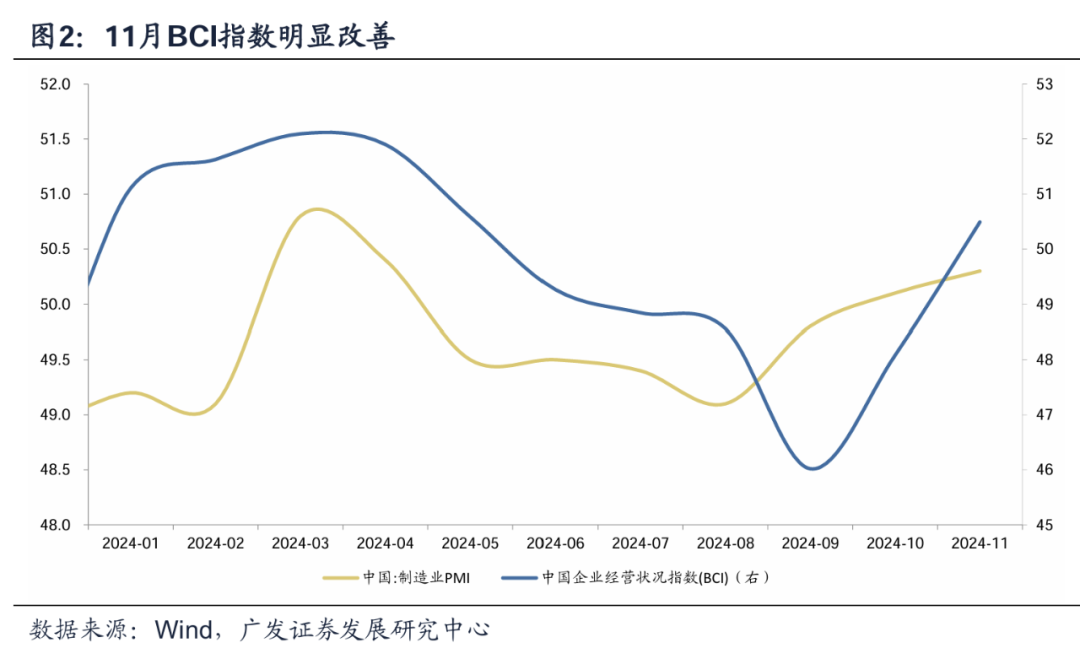

11月制造业PMI回升至50.3,环比上行斜率强于季节性均值,显示稳增长政策效果初显。同时,BCI指数也达到50.49,两指标均指向经济景气度提升。

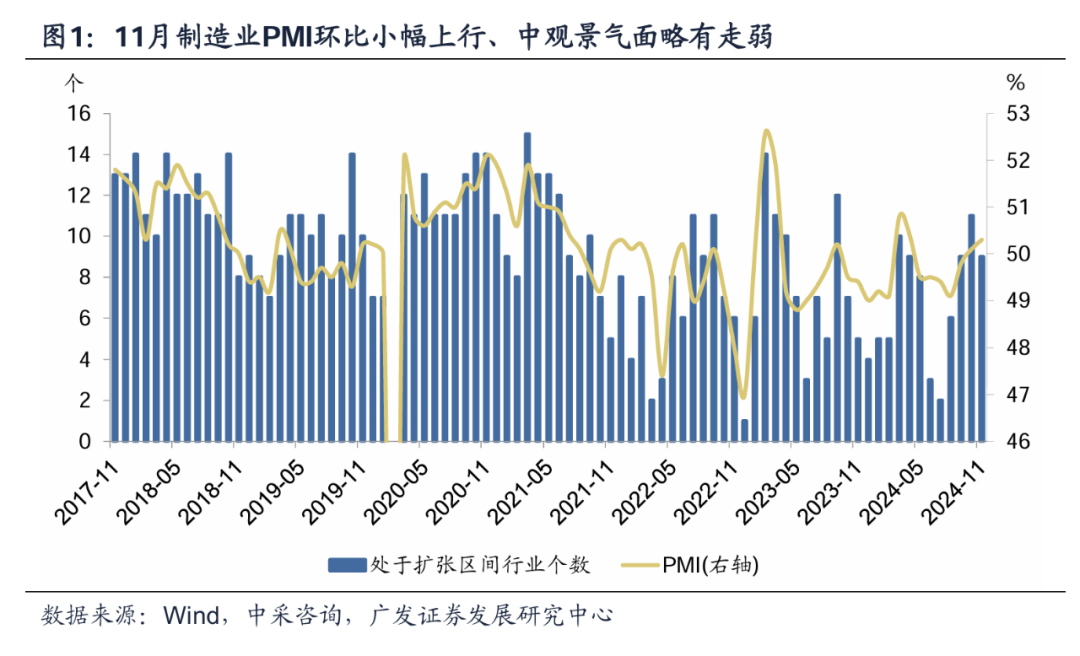

据中采咨询数据,11月制造业PMI环比增长0.2个点至50.3。季节性规律显示,过去十年中,11月制造业PMI环比变动季节性规律不强,本月均值上行0.1个点。

15个细分行业中,9个行业处于景气扩张区间,高于前三季度均值。其中,通用设备、农副食品、纺服等行业景气回落,而专用设备、电气机械等行业景气回升。

长江商学院BCI指数11月重回50以上,达到50.49,时隔5个月再度转好。

中小型企业改善显著,PMI环比增长0.6至1.6个点,BCI指数也重回荣枯线上方。同时,预期改善超越现实,制造业PMI经营活动预期指数环比增长0.7个点至54.7,接近季节性波动上限。

大型企业PMI为50.9,下降0.6个点,但仍保持扩张态势;中、小型企业PMI分别为50.0和49.1,均有所上升。制造业PMI经营预期指标环比增长0.7个点至54.7。

制造业PMI生产指数、新订单指数和新出口订单指数分别上升0.4、0.8和0.8个点。

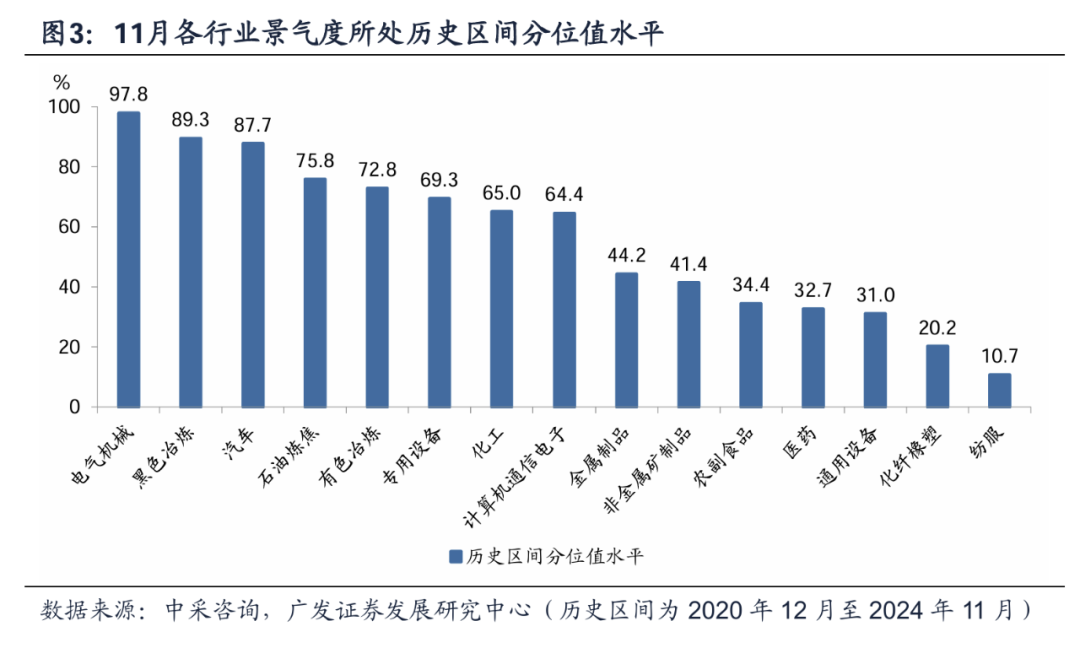

制造业内部行业分化特征延续,电气机械、汽车、医药行业景气度最高,集中于新兴和装备制造领域。消费品行业中,耐用消费品表现更佳。高技术制造业和装备制造业景气度高于消费品制造和高耗能行业。

高技术制造业和消费品行业PMI分别上升1.1和1.3个点,装备制造业PMI保持稳定。电气机械、汽车、医药行业景气最高,位于55以上。

消费品景气改善幅度最大,环比增长1.3个点。电气机械行业受益于以旧换新和出口,环比增长17.8个点。汽车行业也连续四个月环比改善。原材料行业中,化工、黑色、非金属矿景气环比走弱。

新兴产业中,新能源、新一代信息技术景气度最高,且高于过去五年均值。新能源汽车景气虽高,但低于过去五年均值。新一代信息技术、生物产业、高端装备制造景气度环比上行。

建筑业PMI环比下降0.7个点至49.7,创下新低。地产链方面,房地产业PMI环比下降1.8个点,与高频数据背离。基建链方面,土木工程建筑景气环比下降2.7个点。

服务业PMI保持稳定,为50.1。信息技术服务业、邮政受“双十一”促销活动影响,景气领先。资本市场成交活跃,金融相关行业景气改善。道路运输、住宿、餐饮等领域景气季节性回调。

BCI企业融资环境指数连续两个月大幅上升,可能与金融政策持续优化有关,未来两个季度信贷变化值得观察。

风险提示:外部经济和金融环境变化、地缘政治风险、大宗商品波动、地产领域量价低位徘徊、基建投资短期波动、行业PMI与整体PMI背离。

(文章来源:广发证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。