地方政府债加速发行,化债进程稳步推进

AI导读:

北京市财政局宣布将于12月18日发行2024年第十一批地方债,其中再融资专项债券募资47亿元,用于置换存量隐性债务。全国多地纷纷响应,化债进程稳步推进,但城投债偿债压力较大,对债券市场供给形成冲击。

12月11日,北京市财政局宣布将于12月18日发行2024年第十一批地方债,其中再融资专项债券募资47亿元,用于置换存量隐性债务。至此,今年2万亿元置换额度的分配情况已全部揭晓,部分地区计划分三年实施。

再融资专项债券发行后,资金部分已用于置换城投公司政策性银行贷款等隐债,还可能用于偿还利息或到期债务。近两个月城投债提前兑付尚未大增,但化债的推进强化了城投债的刚兑预期,使其成为金融机构眼中的“香饽饽”。

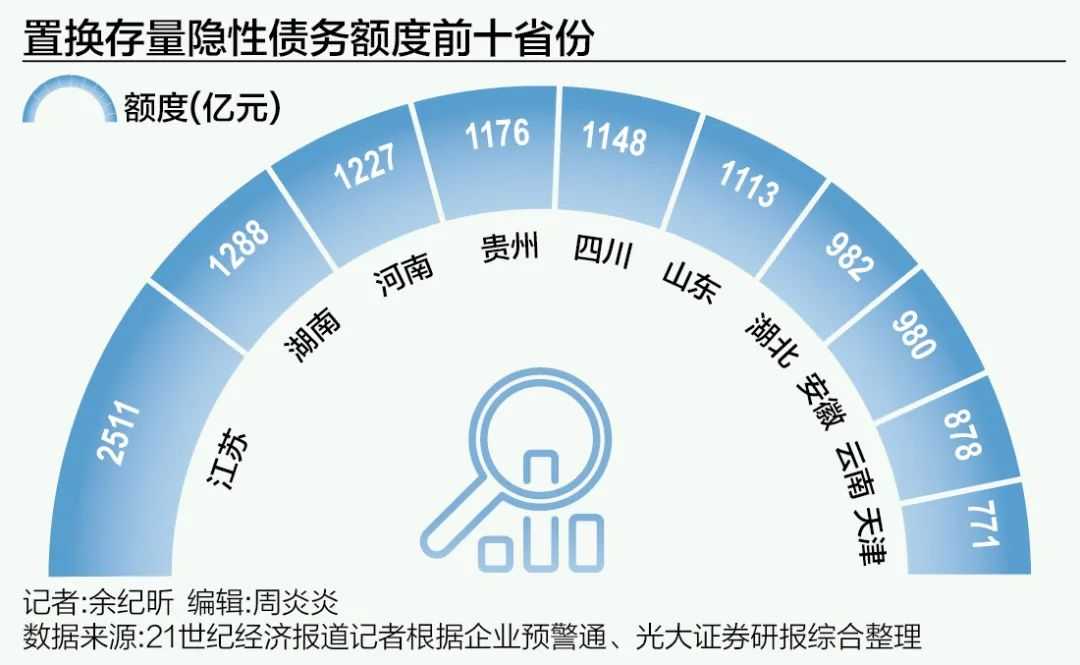

自11月12日河南率先披露再融资专项债发行计划以来,全国已有33地调整预算,公告发行再融资专项债置换存量隐性债务。江苏、湖南、河南、贵州、四川和山东六地“隐债置换债”规模超千亿,其中江苏规模最大,达到2511亿元。

河南作为分批次最多的省份,总计发行1227亿元隐债置换专项债,且发行利率大幅降低融资成本。新疆、江西、浙江、江苏和内蒙古等省份则一次性公布了2024-2026年置换总额度,分三年实施。

期限结构上,新发地方置换债期限拉长,10年及以上期限发行量占比88.29%,30年期发行量占比29.63%。财政部部长蓝佛安发表文章指出,将加快债券发行使用,尽早发挥政策和资金效益。

据了解,被替换的高息负债包括城投债、银行贷款、非标资产等,预计会逐步减少。截至2023年末,全国地方政府隐性债务余额14.3万亿元,化解压力较大。城投债融资项目成为金融机构追捧的对象,但因城投平台债务压力大,竞争激烈。

2024年城投债总发行量相比2023年全年减少17.9%,总偿还量增加16.27%,净融资额为负,偿债压力较大。化债举措在增加地方化债资源的同时,仍强调遏制新增隐性债务。

债务置换中新发的地方政府债对债券市场供给形成较大冲击和压力,主要承接机构为银行和保险。2025年政府债券供给压力或加大,但货币政策将保持市场流动性合理充裕,银行配债需求增大,供给压力对债市的冲击会相对温和。

然而,银行在承接新发地方债时存在期限错配问题,超长债承接带来利率风险上升。中金研报指出,本轮债务置换可能小幅降低银行的利息收入,但能够降低长期风险,改善资产质量。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。