全球市场剧震下A股应对策略分析

AI导读:

本文分析了7月以来全球市场,特别是日本市场的急剧下跌原因,包括估值偏高、套息交易逆转等,并探讨了A股在此背景下的应对策略,如外资交易盘回流A股及中期有利的流动性环境。

引言:自7月以来,全球市场,尤其是以日本为首的经济体,经历了急剧下跌。8月5日,全球资本市场更是迎来了“黑色星期一”。本文旨在分析本轮全球资本市场的剧烈波动原因,并探讨A股在此背景下的应对策略。

一、全球市场剧震的深度剖析

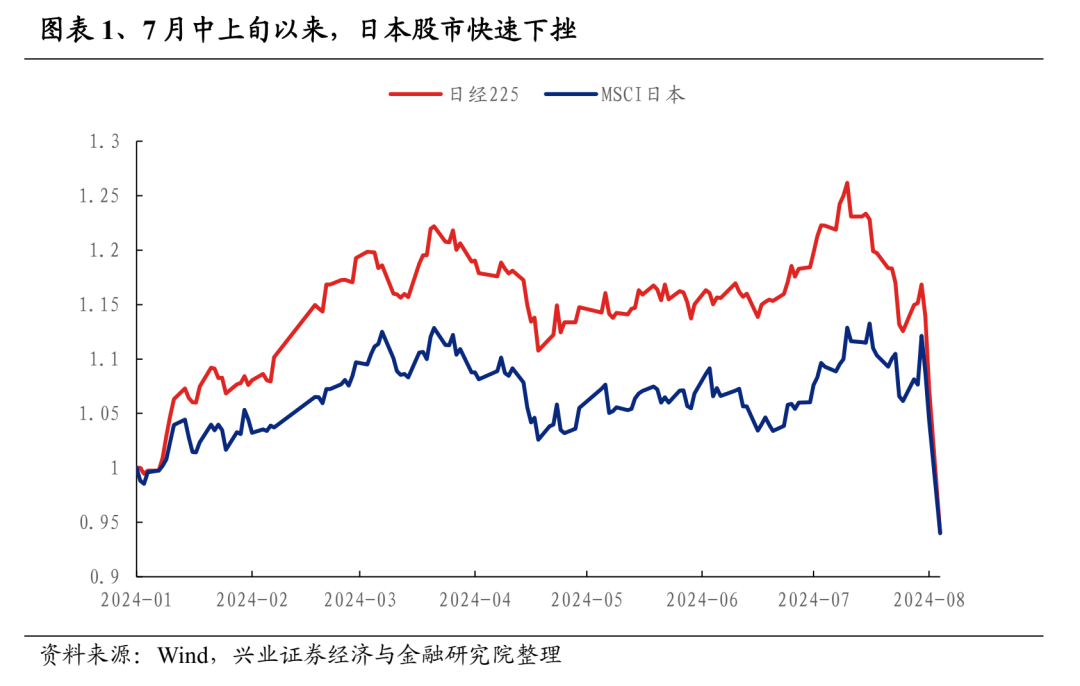

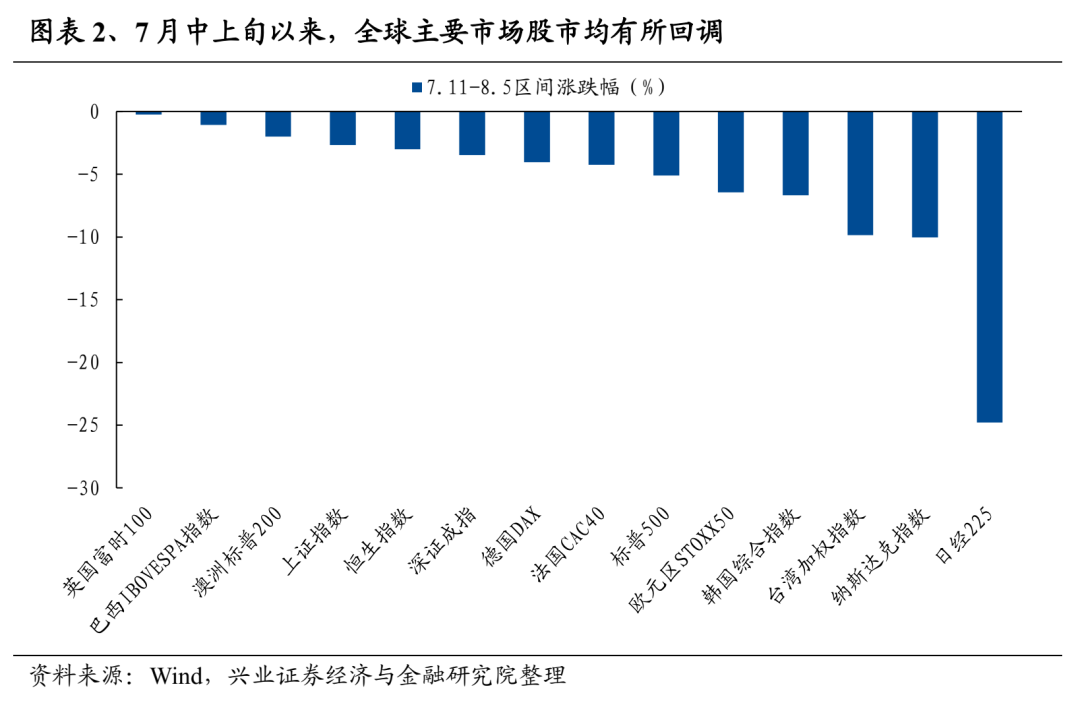

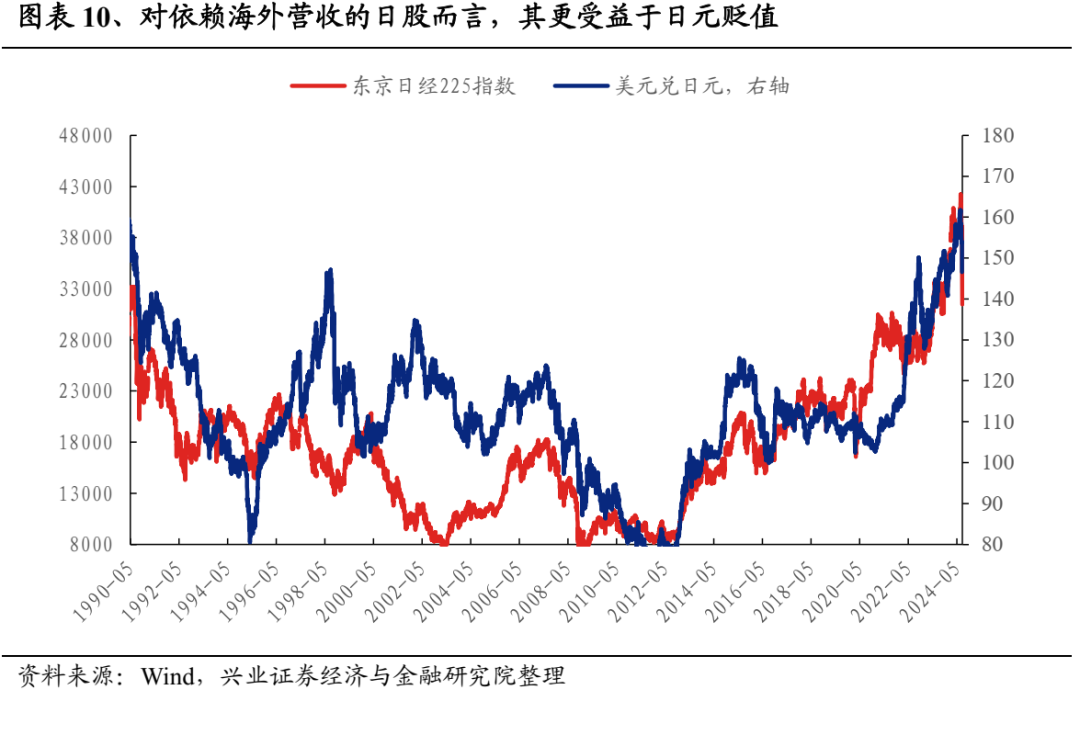

自7月中上旬,全球市场,特别是日本市场,出现了显著的下跌趋势。7月11日至8月5日期间,日经225指数下跌超过25%,并在8月5日多次触发熔断机制。此外,全球其他市场也在此期间经历了显著调整。

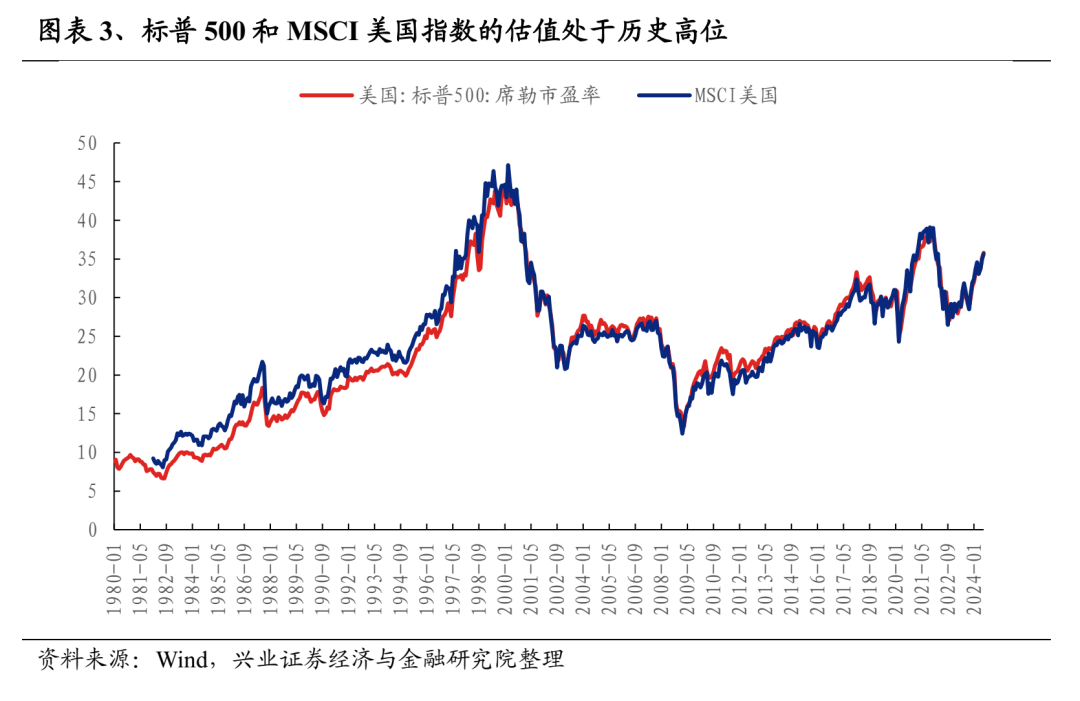

首先,本轮全球资本市场波动加剧的核心原因在于估值偏高及交易过度集中。以美股为例,截至7月底,标普500和MSCI美国指数的席勒市盈率均处于2010年以来90%以上的高水位。同时,全球资金过度集中于美国科技龙头股,做多这些科技巨头已成为全球最拥挤的交易之一。

其次,套息交易的逆转成为了全球股市剧烈波动的导火索。由于日本利率较低且日元贬值预期强烈,市场参与者倾向于借入日元并换成高息货币(如美元)以购买相关资产(如美股)。然而,随着美国通胀数据降温、特朗普倡导弱美元以及日本当局干预外汇,日元逐渐升值,套息交易开始收缩,全球市场因此转为震荡。

随着日央行加息和FOMC会议暗示降息,以及美国制造业PMI和非农数据低于预期,经济走弱和降息预期导致美债利率和美元指数快速下行,日元大幅升值。套息交易中的资本利得和汇兑收益快速收缩,导致日元套息交易逆转。在平仓过程中,抛售美元资产和买入日元的行为相互强化,加剧了全球市场波动。

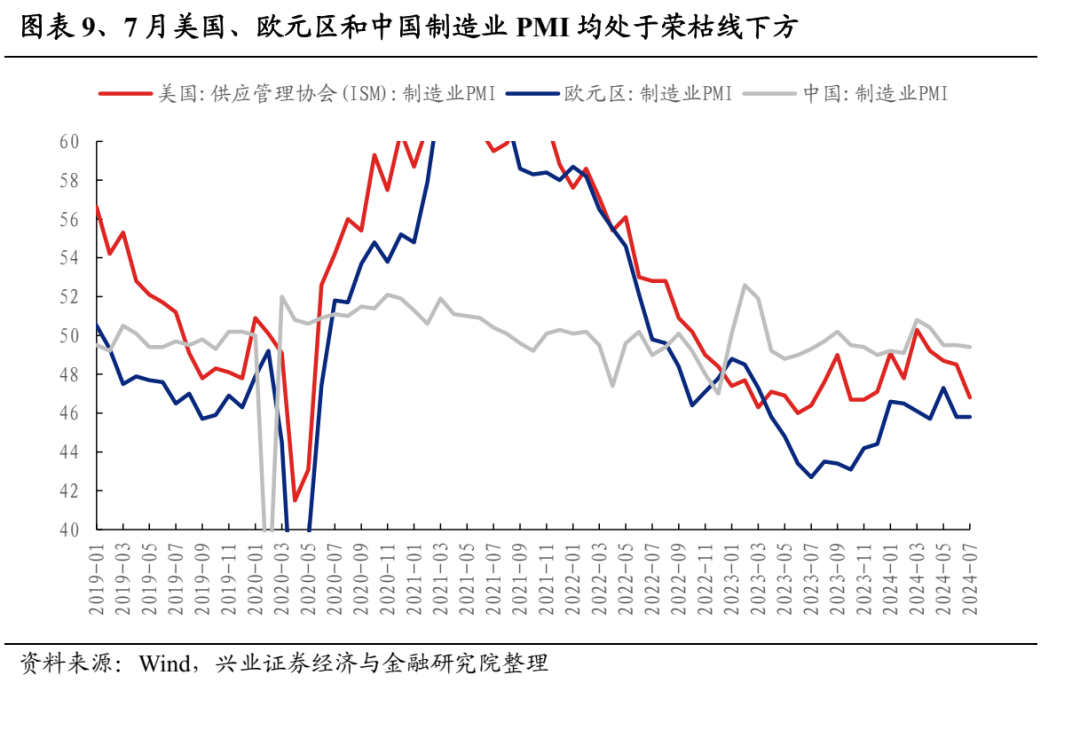

此外,全球经济下行压力增大,尤其是美国经济快速放缓,导致企业盈利面临不确定性。美国制造业PMI和非农数据显示美国经济疲态,叠加中国和欧元区PMI长期处于荣枯线下方,市场对于全球经济下行的预期增强。

再者,美国部分科技龙头Q2业绩及Q3指引不及预期,引发全球投资者对AI产业进程的担忧。例如,微软二季度营收和净利润均低于分析师预期,同比增速创近两年新低。

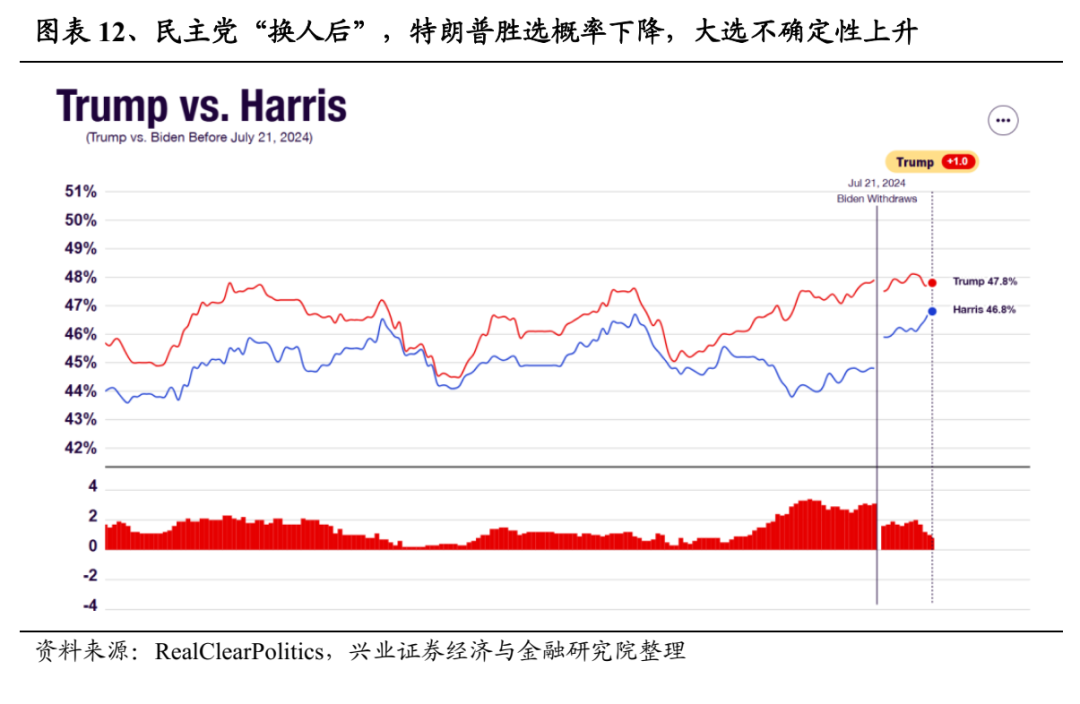

最后,三季度美股波动率季节性走高,叠加大选不确定性上升,市场风险偏好收缩。历史上每年三季度都是美股波动率回升的窗口,而在大选年中这一特征更为显著。当前特朗普胜选概率下降,美国大选的不确定性导致美股波动率走高。

二、A股市场的应对策略

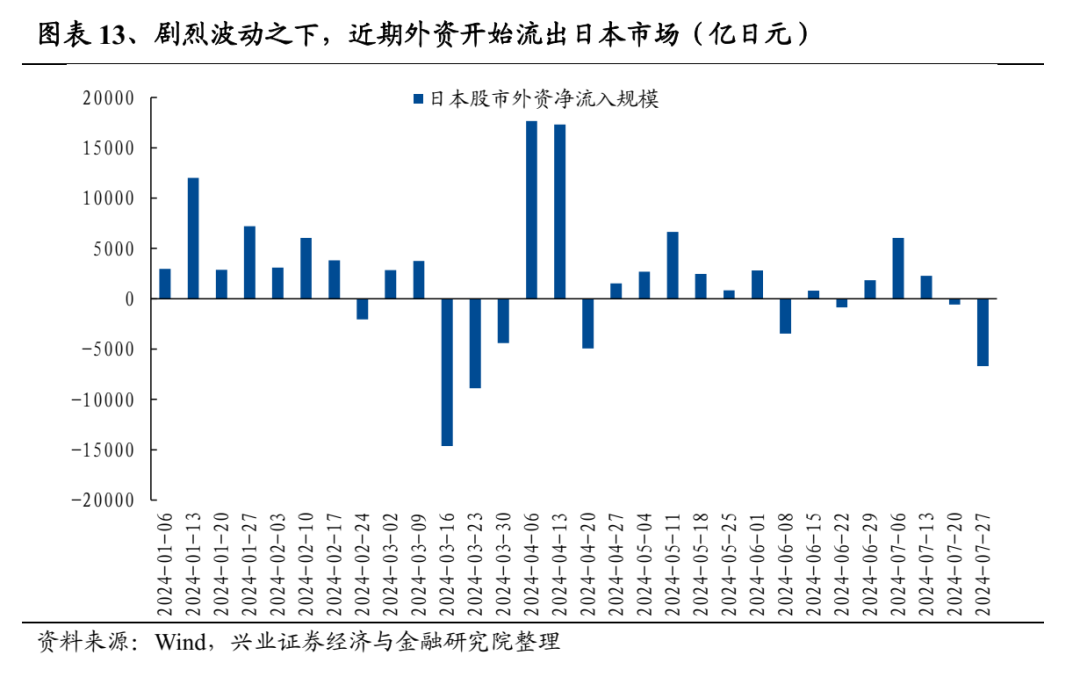

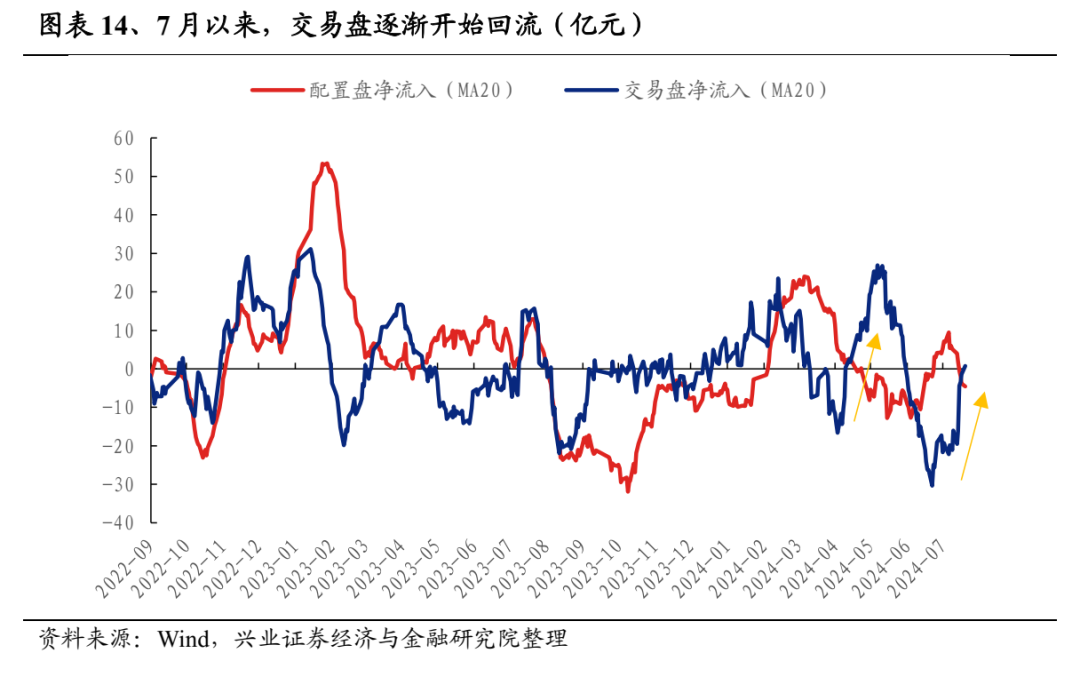

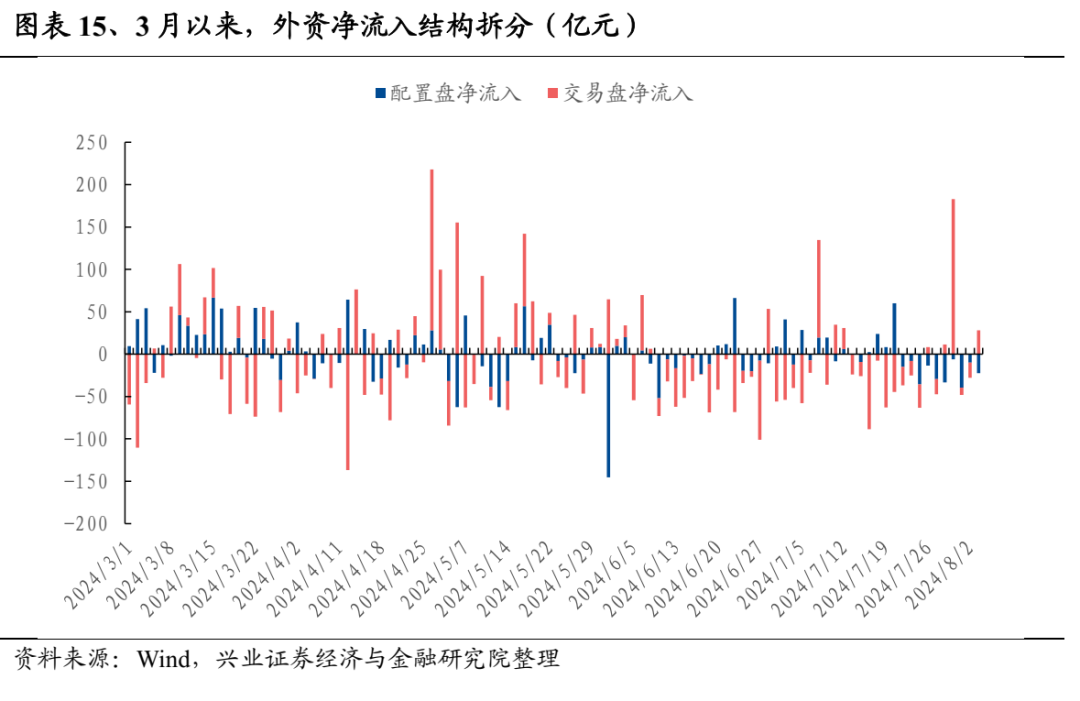

在多重宏观因素冲击下,此前过度一致的预期和交易出现了阶段性逆转。随着全球资本市场剧烈波动,中国资产或逐渐获得海外资金增配。自4月下旬开始,国内房地产政策预期升温,叠加全球资产波动加大,海外对冲基金等外资交易盘大幅加仓AH股。当前,随着政治局会议强调“扩内需”及新一轮稳增长政策的落实,外资交易盘已率先回流A股。

短期来看,外围市场已演变为资金恐慌式踩踏的非理性下跌,尤其是日股已显著超卖。但未来1-2周内,由于缺乏数据证伪市场当前演绎的“衰退交易”,且杰克森霍尔会议对货币政策的表述尚未明确,美日相关资产或维持高波动。考虑到中国资产在外资头寸中占比较低、A股不属于套息交易范畴且估值便宜,A股短期大概率将相对全球有显著超额收益。

中期来看,8-9月中国资产将面临更为有利的流动性环境。一方面,美国9月大概率降息,有望改善全球流动性环境并压低美债利率;另一方面,美国经济走弱和大选不确定性将持续压制此前过度拥挤的交易,这将驱动海外资金重新配置中国资产。当前美国经济已显疲态,若其经济快速回落,与中国基本面走势相背的中国资产性价比将进一步显现,配置盘资金也有望回流。

风险提示:经济数据波动、政策超预期收紧、日本央行超预期加息等。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。