【财经分析】资金面宽松托底债市表现 “快牛”能否持续尚待观察

AI导读:

新华财经上海4月21日电 尽管海外风波暂息,全球资产普遍开始定价中东冲突烈度降级——油价下跌、美元走弱、海内外股市普涨,但风险偏好提升并未对国内债市产生明显压制,资金面宽松叠加市场对国债供给期限结构缩短的猜

新华财经上海4月21日电 尽管海外风波暂息,全球资产普遍开始定价中东冲突烈度降级——油价下跌、美元走弱、海内外股市普涨,但风险偏好提升并未对国内债市产生明显压制,资金面宽松叠加市场对国债供给期限结构缩短的猜想,促使近期利率债收益率全线下行。

后续债市行情将如何演绎?本轮“快牛”走势能否延续?市场中潜藏哪些偏空因素?

部分业内人士认为,当前债市处于“快牛休整、震荡分化”的阶段,流动性宽松与经济复苏温和的基本面未改,但需警惕权益强势、供给集中等因素构成的短期冲击。布局上建议严控久期、均衡配置、波段操作。

行情逆势走强

记者观察发现,本轮债牛行情的推进主要受到了两方面因素的影响,一方面,是资金利率中枢的持续下行,进一步带动短端利率回落。

4月初以来,资金价格进入新一轮加速下行通道,R001、R007中枢迅速降至1.30%、1.40%水平,累计幅度超10BP。当下资金利率已在新的平台稳定,1年期国债与R001(10日均值)的利差达到了-13BP的低点,短端利率是否还有继续下行的空间尚需观察。

另一方面,非银机构资金充裕,为现阶段债市提供了超额买盘力量。4月前三周,债基产品实现了“三连”显著净申购,在基金负债明显改善的背景下,由于短端率先走出牛市行情,票息与博弈价值均打折扣,因此中长端品种反而成为了高性价比选择,尤其是此前行情相对滞后的30年期国债、10年期国开债。随着非银资金集中涌向高利差板块,利率中长端亦迎来了相应的补涨行情。

来自华西证券研究所的数据显示,最近一周(4月13日至17日)基金依旧为最大买盘,净买入1994亿元(近三周周均净买入规模达1800亿元),利率债重新成为主力配置品种,并且各机构对久期的诉求明显增强——净买入7年至10年期政金债、10年期以上国债706、312亿元,合计占比超过50%。

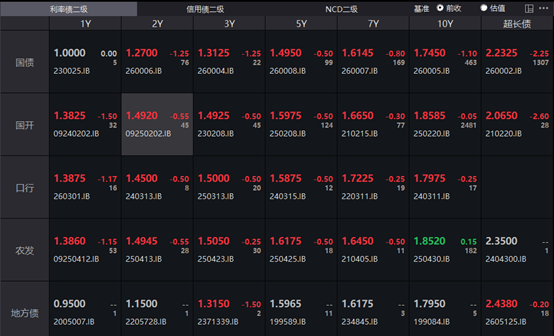

值得一提的是,4月20日盘面延续强势,截至收盘,中债国债收益率曲线3M期限行至1.17%一线;2年期收益率稳定在1.29%附近;10年期收益率下探至1.76%。

多空因素交织共振

“本轮债市‘快牛’行情受多重利好共振影响,短期延续动能充沛。”一位机构交易员向记者表示,“资金面保持宽松,叠加通胀担忧缓和(中东局势降温使输入性通胀压力消退)、宏观数据表现平稳、大行下调同业存款利率,偏多因素发酵将共同驱动债市持续走强。”

来自中信证券的研究观点亦指出,国内经济复苏动能偏弱,宽货币基调不变,流动性宽松红利将持续托底债市。

不过,记者也注意到,市场中同样不乏偏空因素袭扰。

首先,“股债跷跷板”效应仍存。日前,证监会发文松绑长线资金入市,促使市场风险偏好快速回升——避险资金从债市撤离、加仓股市,这将直接压制债券价格、推高收益率。

其次,前期因“债牛”涨幅过大,促使部分机构选择集中获利了结。4月上旬债市走出一波极速“快牛”,10年期、30年期国债累计下行超10BP,交易拥挤度高、多头获利丰厚。叠加权益市场走强触发止盈,机构选择集中减仓长债,将引发期现同步下跌、收益率上行。

再者,因税期原因,流动性宽松的边际弱化需要警惕。4月中下旬,月度缴税走款叠加同业存单大量供给,将促使银行融出意愿下降。资金宽松红利边际消退,杠杆交易被动平仓,也会加剧债市回调。

最后,是超长特别国债供给将压制长端行情。本周四(4月24日)将发行30年期850亿元、20年期340亿元超长期特别国债,合计1190亿元。“市场开始提前担忧长端供给冲击的来袭。”上述交易员称,“这也使得部分保险、交易盘选择提前抛售长久期债券进行避险。”

布局攻守兼备

考虑到债市避险逻辑的削弱,以及中东冲突的降温——全球定价中东冲突烈度持续下降,油价回落、美元走弱,债券避险买盘大幅减少,则聚焦未来布局,建议关注攻守兼备的策略。

具体而言,投资操作应严控久期波动。来自中信证券的研究观点指出,宽信用加速回暖、财政供给放量、美联储降息不及预期、中东局势反复,均会压缩利率下行空间、引发债市回调。目前可采用哑铃型久期策略,短端做流动性防御、长端增厚票息收益。

长城基金方面强调,长端行情高度依赖资金面,一旦DR007中枢抬升,那么本轮“快牛”行情将加速收尾。

“由此,我们建议各机构一方面保持组合流动性,不要选择牺牲流动性换取更高票息的个券,亦可关注未来流动性或出现明显提升的品种(如有可能因ETF发行带来流动性提升的地方债等);另一方面,控制组合久期,即使因利差较大参与超长期限品种,也建议采用哑铃型策略,通过控制仓位的方式控制组合久期,并不建议系统性拉长组合整体久期。”东方证券研究所固收首席分析师齐晟说。

然而,较之于上述相对审慎的观点,亦有不少机构对后续债市走势持乐观判断。

“向后看,30年期国债收益率上半年的最低点应该会落在2.1%至2.15%区间,全年维度或可下行至2.0%至2.1%;全年10年期国债利率或下探至1.60%附近。”中泰证券研究所固收首席分析师吕品称。

由此,包括兴业证券固收团队在内的不少机构认为,后续可逢回调适度布局长久期利率债。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。