债市复盘:利率短端稳健 利率债利好短端

AI导读:

本文分析了近期债市与基本面脱钩的现象以及央行的货币政策对债市的影响。同时讨论了央行购金对黄金价格的支撑作用以及地方债的发行计划对市场的潜在影响。

AI摘要:2026年债市呈现“政策主导+机构博弈”特征,利率与基本面脱钩,短端受益宽松环境,长端受财政前置与配置盘压制。央行购金战略支撑金价,但货币秩序重塑可能引发黄金周期转折。多地披露明年专项债发行计划,一季度供给或超5900亿,超长债承压加剧,但央行流动性工具或缓解供需冲击。整体来看,债市需关注政策节奏、机构行为及地方债供给三重博弈,操作上以短久期品种为主,警惕超长端调整风险。

(数据来源:Choice)

债市复盘:

截至今日17:30,利率市场收益率多数下行,10Y国债下行0.6bp至1.84%,30Y国债下行1.25bp至2.23%。信用市场收益率多数下行,2Y期AAA信用债下行0.16bp至1.82%。债市早盘平开。中国央行开展593亿元7天期逆回购操作,净回笼760亿元。资金面中性,资金情绪指数50,资金价格较昨日下跌,DR001在1.30%附近,DR007在1.33%附近。

当天证券为买方主力,银行呈卖出趋势,银行跟随行情变动多空分歧较大。

1、债市与基本面脱敏

华泰证券研究所所长张继强

近期债市与基本面脱敏,低利率下零和博弈加剧,机构行为驱动明显。 具体来看:银行面临指标约束下的长债承接力弱化;债基在新规重塑下减规模、降久期、调结构;保险“按部就班”配置为主,成为长端利率的边际定价力量;理财面临净值化挑战与转型压力,规模继续扩张,支撑短债、存单需求;年金考核周期拉长,权益高仓位运作。展望后市,我们不改年度展望判断,利率短端稳健、中期有机会,长端偏谨慎但上有顶,风险有所释放。操作上,以存单、短久期信用债、5-7年以内利率债为主,长端反击触发剂:重回基本面定价逻辑、销售新规落地、市场拥挤度下降、一级频现流标等。

华创证券资管二部总经理屈庆

政策刺激预期弱化,但宽货币和财政吃紧难以证伪。虽然上半年经济超预期使得市场早早打消了年内加码宽松的预期,对去年底抢跑宽松预期的修正也带动了利率反弹。但一方面经济下行压力客观存在使得央行对资金面持续呵护,宽松周期难以证伪;另一方面财政靠前发力后,财政收入和化债压力下明显后劲不足,政策层面也缺乏支撑利率趋势反弹的逻辑。随着年底高层会议对明年政策的定调整体延续今年,这一逻辑或将继续限制明年利率的波动空间。

财信证券分析师张雯婷

利率债方面,资金面宽松环境整体利好短端利率。上周央行时隔近三个月重启14天期逆回购操作,开展1000亿元投放,或旨在通过不同期限工具组合投放流动性,应对跨年资金需求,熨平短期资金波动性。与此同时,上周市场对2026年初货币宽松预期也有所升温。展望后续,我们认为考虑到当前银行净息差及资金面等因素,年内降息落地概率较低,一季度仍是降准、降息的重要窗口期。短期来看,我们认为在交易盘主导下,债市高波动性或仍将持续,流动性宽松环境相对利好短端利率,对于超长端而言,考虑到比价关系,结合当前个人住房贷款利率来看,我们认为30y国债短期震荡上沿或在2.3%附近。

2、央行购金对黄金的影响

世界黄金协会数据显示,各国央行10月份净买入53吨黄金,环比增长36%,创下今年迄今最大单月净需求。金价上涨背景下,央行购金行为凸显战略而非投机属性。今年黄金价格超50次创下历史新高,回报率超过60%,成为全球表现最好的资产之一。

东吴证券首席经济学家芦哲

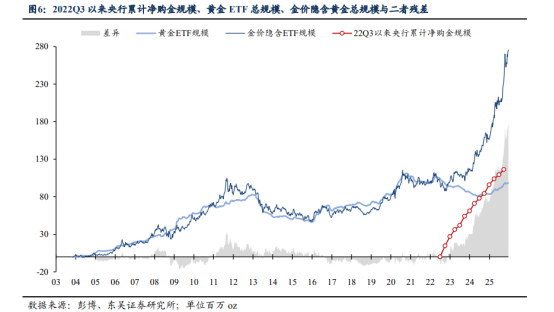

如何量化央行购金对黄金的影响?我们根据2003年至2022年11月间黄金ETF规模与金价的线性关系倒推出金价隐含的黄金ETF需求。截至2025Q3,黄金ETF规模为96.65百万oz,金价隐含黄金ETF规模为235.91百万oz,二者残差139.27百万oz,接近于2022Q3至2025Q3期间全球央行净购金规模116.15百万oz。将2022Q3至2025Q3期间黄金ETF残差与全球央行累计净购金规模进行回归分析可发现,央行购金对黄金ETF残差有92.78%的解释力。

中信建投证券宏观首席分析师周君芝

本轮央行购金伴随着一些别样特征,例如多国央行更倾向于国内购金,也更偏好境内存储。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。