债市情绪小幅改善 万科展期又生变数

AI导读:

本文探讨了2026年债市的震荡格局及万科展期谈判的变数等财经热点。

AI摘要:

2026年债市预计维持震荡格局,10年国债收益率中枢在1.45-1.85%之间,中短久期信用债因“资产荒”仍具配置价值,但超长端面临赎回压力与利差扩大风险。万科“22万科MTN004”展期谈判陷入僵局,债权人对增信方案分歧加剧,若展期失败可能触发交叉违约,影响资产处置与回收周期。日本央行加息25BP至0.75%,虽缓解通胀压力,但实际利率仍为负,或引发日元套利逆转与美债短期抛售,全球流动性波动风险上升。

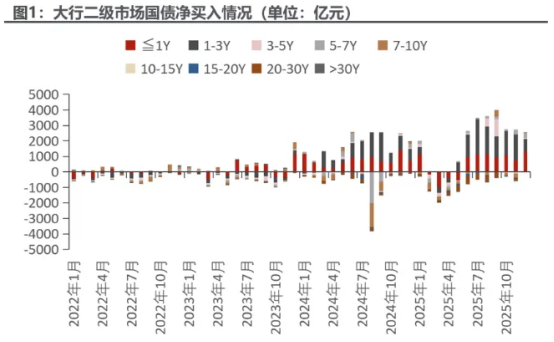

1、债市情绪小幅改善

国联民生证券固收首席分析师徐亮

当前债市虽有反弹修复,但受基金赎回新规尚未落地、存款和保险预定利率下调后配置盘对明年存款和保费增量预期不高以及权益春季躁动的情况下,年末抢配行情落空概率或较高。在配置盘和交易盘动力均不足的情况下,后续利率可能还有调整空间,或可静待跨年后的配置行情。

华西证券首席经济学家刘郁

往后看,由于债市正处于预期扭转的过渡期,利率起伏或难避免,在应对策略上,或可针对配置盘与交易盘分别进行讨论。对于配置盘而言,当前或重点关注中长期赔率,首先从利率走廊提供的合理定价参考来看,在今年下半年以来的连续调整中,1.90%(OMO+50bp)似乎成为了长端利率的有效上界,当前10年国债收益率收于1.84%,基本处于顶部附近位置,在明年加息概率不大的背景下,债市潜在的调整空间不大;其次从贷款比价的视角分析,当前10年国债的税费后票息价值与一般贷款几乎无异,对于银行而言,长债的吸引力并不算低。因此,如果当前债市收益率基本满足明年收益目标,配置型资金可以考虑逐步进场。

中信证券首席经济学家明明

10年国债收益率1.85%的上限基本明确,随着降息临近,或转为贴近下限运行。30Y-10Y利差水平已反映较强通胀回升预期,不过与11月通胀数据似乎存在背离,我们认为明年上半年物价或仍偏弱运行,超长债已调至较明显价值区间,在跨年阶段,随着机构交易行为和年初配置行为的比重向后者倾斜,超长债具备修复空间,并成为跨年行情启动的关键。

光大证券固收首席分析师张旭

2025年8月至今,国债收益率走势分化明显,短端波动不大且稳中有降,但长端尤其是30年期收益率整体处于上升通道中,国债收益率曲线明显走陡。当前资金面较为宽松,基本面走势并不强,投资者对债市应逐渐乐观起来,预计10Y国债收益率波动中枢为1.75%。

财通证券首席经济学家孙彬彬

展望2026年,股债双牛依旧可期,权益的想象空间更大,但债市不能轻易看空...

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。