2026年债市展望:震荡偏多格局显现

AI导读:

2026年债市或呈现震荡偏多格局,多数机构认为财政与货币政策将支撑债市,但需警惕宽信用与通胀压力。利率债可能受超长期供给影响,信用债存在结构性机会。

AI摘要:

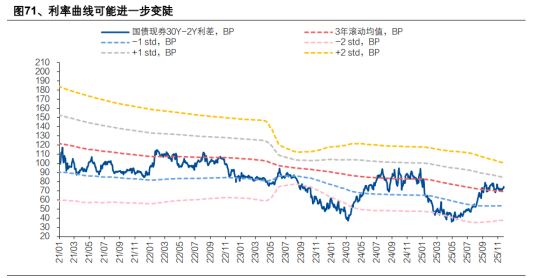

2026年债市或呈现“震荡偏多”格局,10年期国债收益率中枢预计在1.5%-1.9%区间波动。多数机构认为,财政靠前发力、货币政策适度宽松将支撑债市,但需警惕一季度宽信用与通胀回升压力。利率债或受超长期供给增多影响,信用债则存在结构性机会。策略上,建议关注中短久期品种、信用债相对价值,规避超长债风险,同时结合机构行为与择时工具灵活调整仓位。

国内财经

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。