央行4月开展1.2万亿买断式逆回购,流动性管理新动向

AI导读:

央行4月开展1.2万亿元买断式逆回购操作,保持银行体系流动性充裕,结束了去年10月以来持续释放中长期流动性的操作。未来,央行可能通过降准等方式加大力度支持银行信贷投放能力,促进稳增长。同时,央行也将通过多元流动性供给方式调控市场。

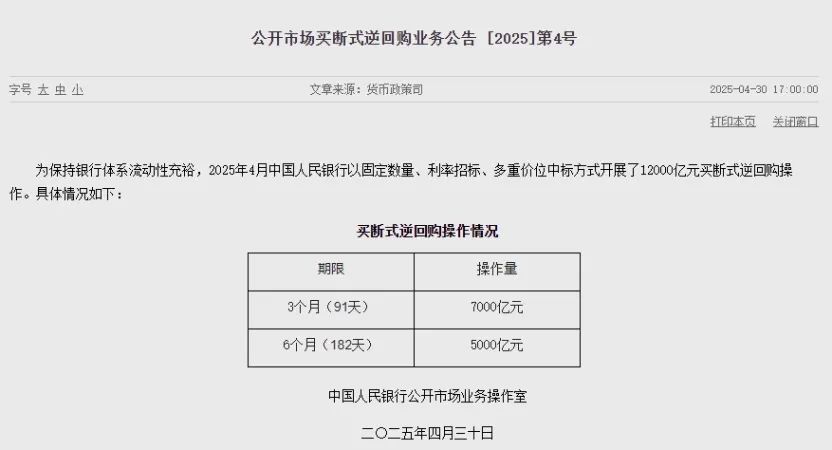

央行4月开展1.2万亿元买断式逆回购,保持银行体系流动性充裕。中国人民银行(下称“央行”)4月30日发布公告称,4月央行以固定数量、利率招标、多重价位中标方式开展了1.2万亿元买断式逆回购操作,包括3个月(91天)7000亿元和6个月(182天)5000亿元。当天,央行还公告称,4月未开展公开市场国债买卖操作。

鉴于4月有同等规模的买断式逆回购到期,结合当月央行中期借贷便利(MLF)净投放5000亿元,结束了去年10月以来持续释放中长期流动性的操作。然而,买断式逆回购缩量续作并不代表央行收紧市场流动性。东方金诚首席宏观分析师王青指出,央行将通过多种政策工具组合,引导市场流动性稳中向宽。

公开市场买断式逆回购操作、公开市场国债买卖操作以及MLF操作,是央行在每日7天期逆回购操作基础上,额外投放的中长期资金。自去年10月启用买断式逆回购以来,显著减轻了MLF投放中长期流动性的压力。

未来,5月下旬和6月下旬将有大规模买断式逆回购到期。王青认为,4月买断式逆回购缩量续作,可能意味着下一步将实施降准,加大力度支持银行信贷投放能力,促进稳增长。同时,2025年首批超长期特别国债和中央金融机构注资特别国债已启动发行工作,东吴证券固收首席分析师李勇认为,货币政策的发力更多起到与财政协同的作用,债券发行的进度或成为货币宽松窗口期判断的关键。

民生证券固定收益首席分析师谭逸鸣指出,二季度政府债券或继续放量,但流动性供给方式更为多元,央行可能通过MLF、买断式逆回购或重启国债买卖等方式进行调控。国金证券首席经济学家宋雪涛认为,后续央行可能再度开启国债买入操作,通过扩大买断式逆回购规模或降准等方式,向市场投放流动性。

(文章来源:证券时报·e公司)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。