个人养老金制度实施两周年:6000万人开户,保险产品成亮点

AI导读:

个人养老金制度实施两周年,已有6000多万人开户。保险产品因兼具收益和保障成为亮点,但规模仍有待发展。业内建议完善产品设计、简化投保流程、优化制度设计以提升吸引力。

自2022年11月启动以来,个人养老金制度已正式实施两周年。据人力资源和社会保障部数据,已有超过6000万人开通了个人养老金账户。这一制度旨在为人们提供多样化的养老选择。

国家社会保险公共服务平台发布的信息显示,个人养老金专项产品涵盖理财、储蓄、保险、基金四大类,共计836款产品。其中,储蓄产品466款,基金产品200款,保险产品144款,理财产品26款。这些产品满足了不同人群的需求。

业内分析指出,个人养老金积累周期长,客户更偏好安全性高、保障性强的产品,保险产品因此具备核心竞争力。然而,从规模上看,保险产品仍有待进一步发展。为助推个人养老金保险业务发展,业内人士建议完善产品设计、简化投保流程、优化制度设计,以提升保险产品吸引力。

保险类产品兼顾收益和保障,目前在售的个人养老金保险产品已达55款。这些产品不仅满足了养老需求,还带来了税收抵扣红利。31岁至40岁的中高收入人群是开户、缴费和购买产品的主力军,他们看重的是“提前为退休养老做准备”和“抵税”。

人力资源和社会保障部表示,下一步将积极发展第三支柱养老保险,全面推开个人养老金制度,提高其覆盖率和缴费水平。对外经贸大学保险学院教授王国军认为,储蓄产品数量最多,适合追求安全性的人群;基金产品风险较大,但未来收益可能不错;而保险产品则兼具收益和保障。

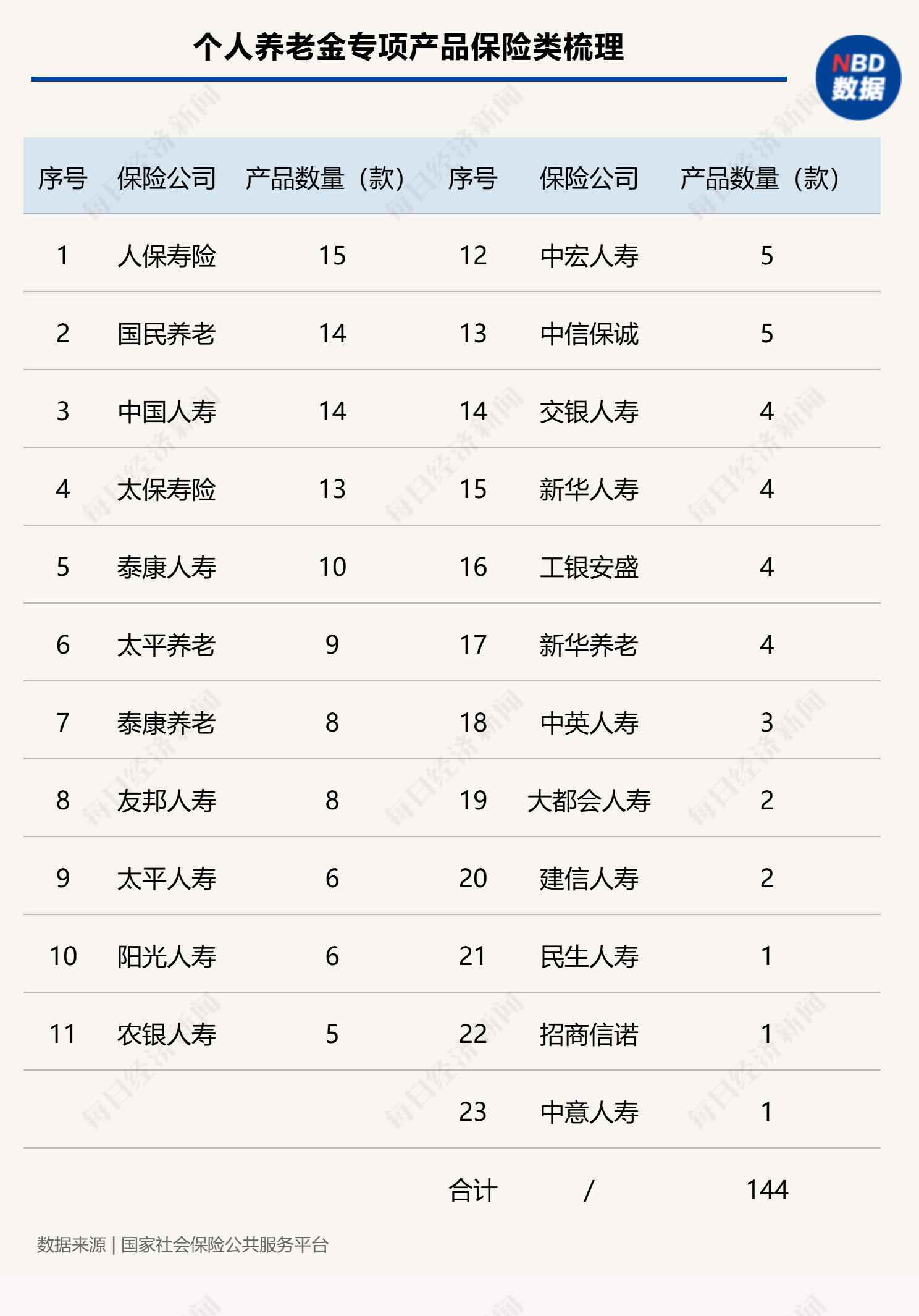

目前,已有23家公司推出了144款个人养老金保险产品,种类和数量持续扩容。太平人寿表示,保险产品长期性的特点与个人养老金制度高度契合,为客户提供了规避市场风险的途径。

近两年来,20余家险企积极参与个人养老金保险业务,抢占第三支柱“主阵地”。然而,产品灵活性不足、投保流程复杂等问题仍困扰着消费者。此外,保险公司营销乏力、银行渠道费高、流程周期长等痛点也影响了产品销售。

为了提升保险产品吸引力,业内人士建议完善产品设计、简化投保流程、优化制度设计。同时,加强数字化建设,通过自建互联网运营平台加快产品服务推广。太平人寿还建议加速政策放开步伐、提高个人养老金缴存额度、丰富产品供给体系。

随着个人养老金制度的全面实施,保险公司将结合消费者需求,在流程优化和产品特色上形成差异化服务和产品供给,提升消费者对于养老金融产品的可得性和易得性。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。