上周中国债市受资金面主导,收益率曲线短端大幅抬升

AI导读:

上周(2025年1月13日至1月17日),中国债市受资金面主导,多因素扰动导致资金面持续紧张,收益率曲线短端大幅抬升。同时,美国国债收益率高位回落,市场对降息持乐观态度。机构对债市走势持不同观点。

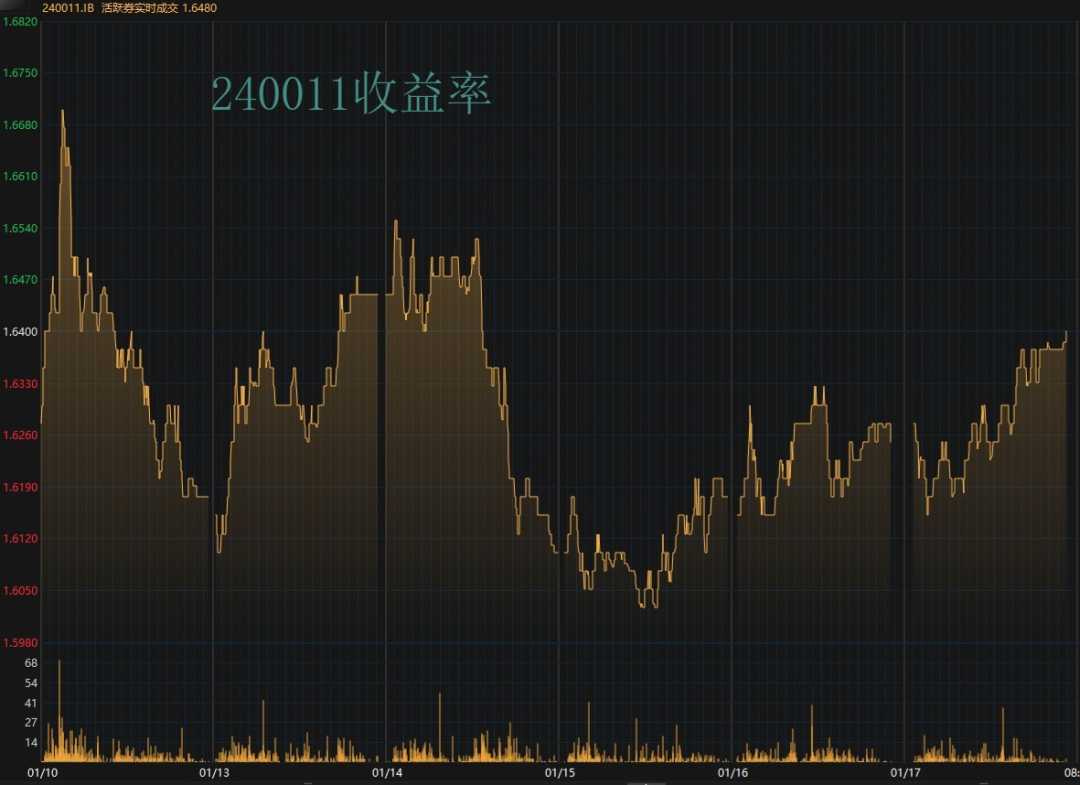

新华财经北京1月20日电(王柘)上周(2025年1月13日至1月17日),中国债券市场主要受资金面影响,在多因素如税期、中期借贷便利(MLF)到期及春节取现需求的扰动下,资金面持续紧张,资金利率显著上升。这一态势带动了债市短端收益率率先反弹,并逐步传导至长端。债市整体情绪承压,10年期国债活跃券收益率全周上涨2.25个基点(BP)至1.64%。期间,中国人民银行(央行)通过公开市场操作(OMO)净投放14848亿元7天期资金,同时暂停国债买入操作,整体态度较为收敛。

基本面数据方面,国家统计局1月17日发布数据显示,2024年中国国内生产总值(GDP)同比增长5%。央行1月14日发布数据显示,2024年12月新增社会融资规模2.86万亿元,同比多增9249亿元,好于市场预期。然而,债市对此反应有限,预计短期内仍将受制于资金面。

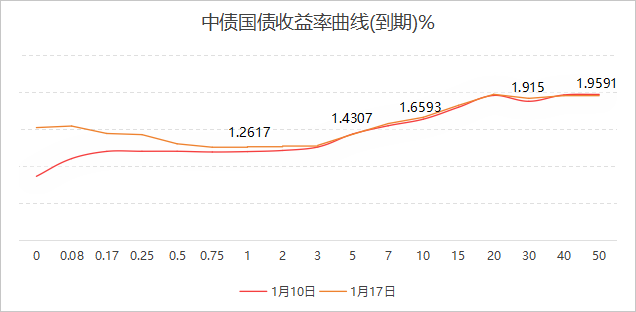

行情回顾:上周,资金面收敛导致收益率曲线短端大幅上升,曲线趋向熊平。具体来看,各期限中债国债到期收益率较前一周变动显著,其中1年期、2年期、3年期、5年期、7年期、10年期、30年期、50年期分别变动6.56BP、5.96BP、2.29BP、9.33BP、-0.35BP、2.55BP、3.98BP、-0.95BP。周内,10年期国债活跃券收益率在资金紧张及政策预期的交织影响下,呈现震荡上行态势。

国债期货市场全周震荡,周线涨跌互现,30年期主力合约上涨0.25%,10年期主力下跌0.06%,5年期主力合约上涨0.02%,2年期主力合约下跌0.02%。中证转债指数跟随股指上涨,周涨幅达1.31%。

一级市场:上周,利率债合计发行36只,总规模5199.14亿元,其中国债发行4只、2571.80亿元,政策性银行债发行18只、1575.80亿元,地方债发行14只、1051.54亿元。本周(2025年1月20日至24日),利率债计划发行量大幅增加,共计72只、8295.54亿元,其中地方债发行将环比大幅增加。

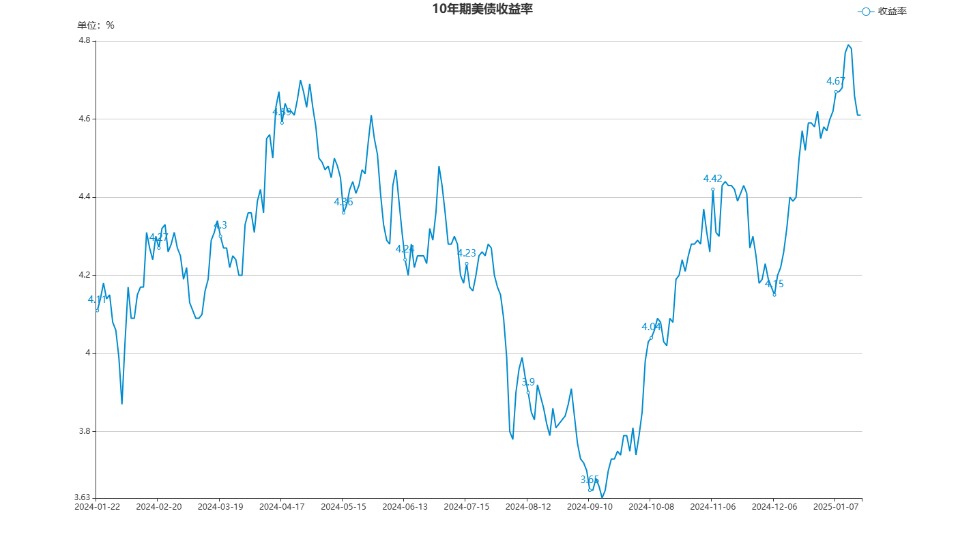

海外市场:美国国债收益率上周高位回落,受通胀等数据提振,市场对降息持乐观态度。截至上周五(1月17日)尾盘,10年期美债收益率上涨1.45BP至4.6270%,2年期美债收益率涨5.26BP至4.2826%,收益率曲线趋向平坦。美联储理事克里斯托弗·沃勒表示,若通胀数据持续向好,降息可能发生在今年上半年。

公开市场:上周,央行通过公开市场操作累计净投放4589亿元资金。本周将有14848亿元逆回购到期,资金面压力依然存在。

要闻回顾:近期,中国人民银行、国家外汇局上调企业和金融机构的跨境融资宏观审慎调节参数至1.75。海关总署发布数据显示,2024年我国外贸实现质升量稳。此外,香港金管局发布离岸人民币债券回购业务安排,全国银行间同业拆借中心新增“南向通”下上海清算所结算的美元、欧元币种债券交易服务。

机构观点:天风证券认为,降息可能性在下降,但1月降息与否并非债市的决定性因素。西部证券指出,长债走势与资金利率逐渐脱敏,建议不宜过度追涨。浙商证券则认为,当前债市跨年行情大概率已结束,下一阶段10年国债收益率或将进入回调期。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。