傲基科技更新招股书,继续推进港交所主板上市

AI导读:

傲基科技更新招股书,继续推进港交所主板上市进程。公司近年来业绩表现波动,但今年前四个月营收和净利润均显著增长。同时,公司转型拓宽销售渠道,调整产品线,物流业务也呈现出快速增长态势。

《科创板日报》10月7日讯(记者徐赐豪),家居跨境电商企业傲基科技股份有限公司(下称“傲基科技”)近日更新了招股书,继续推进其在港交所主板的上市进程,华泰国际担任此次上市的独家保荐人。

回顾傲基科技的上市之路,早在2015年,公司便在新三板挂牌,2019年则尝试冲刺科创板,但因定位不符等原因未能成功。2021年,傲基科技转战深交所创业板,但受亚马逊封号潮事件影响,被迫撤回申请。今年4月2日,傲基科技再次向港交所提交招股书,冲击港股IPO。

据《科创板日报》记者了解,9月29日,中国证监会国际合作司已披露了关于傲基科技境外发行上市的备案通知书。根据港交所上市规则,企业需在聆讯审批日期至少4个营业日之前提交该“备案通知书”,这意味着傲基科技已取得进行香港上市聆讯的前置要求,或很快将在港交所进行上市聆讯。

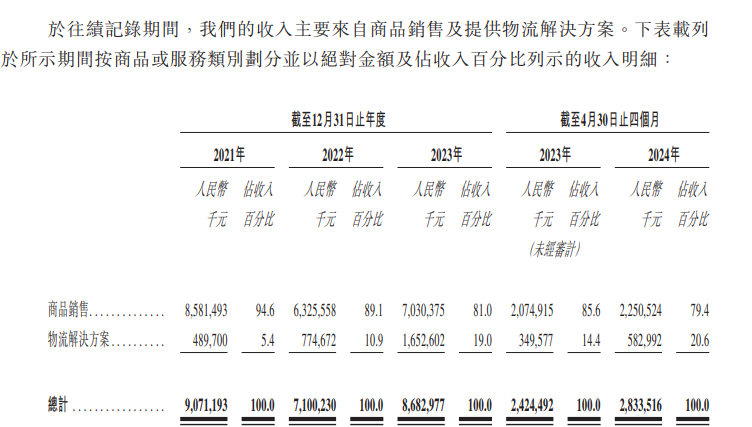

傲基科技成立于2010年,是一家专注于家居跨境电商的企业,旗下拥有多个家具家居品牌。近年来,傲基科技的业绩表现呈现波动。招股书数据显示,2021年至2023年,公司营收分别为90.71亿元、71亿元和86.83亿元,净利润则分别为-5.9亿元、2.23亿元和5.2亿元。然而,在今年前四个月,傲基科技的营收和净利润均实现了显著增长,营收从2023年同期的24.24亿元增加16.9%至28.33亿元,净利润则从0.96亿元增加96.8%至1.89亿元。

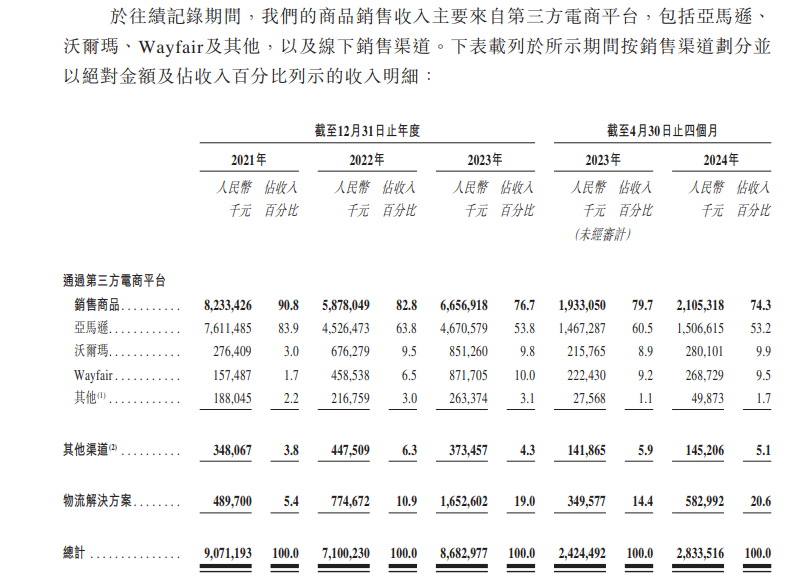

2021年5月,亚马逊掀起了一场前所未有的“封店风暴”,傲基科技在亚马逊上的276家店铺受限关闭,超两亿资金被冻结,营业收入大幅下滑。面对这一困境,傲基科技开始转型,拓宽销售渠道,增加沃尔玛、Wayfair等平台的销售额,并大幅调整产品线,缩减消费电子、电动工具等竞争激烈的业务领域,重新聚焦于家具家居这一核心品类。

招股书显示,经过调整,傲基科技在亚马逊的销售额占总营收的比重已从2021年的84%降至2023年的54%,而沃尔玛、Wayfair的比重则各升至10%。同时,家具家居品类营收占比从38.8%增长至61.5%,成为了公司收入的主要来源。此外,傲基科技的物流业务也呈现出快速增长的态势,物流收入在总营收中的占比逐年增加,已成为公司新的增长曲线。

在物流方面,傲基科技通过深圳西邮智仓科技有限公司来开展物流服务。西邮智仓针对电商公司和第三方电商平台提供中大型商品的物流服务,涉及国际头程和尾程派送的国内集运、海外转运、海外仓存储和订单派送等环节。目前,西邮智仓在海外已经运营27个海外仓,总面积超过500万平方英尺(约51万平方米)。最近三年,其合计服务了700家电商公司,物流贡献的收入也逐年增加。

据招股书显示,2021年至2024年4月30日,物流贡献的收入分别为4.9亿元、7.75亿元、16.53亿元和5.83亿元,在总营收中的占比分别为5.4%、10.9%、19%和20.6%。同时,自建的物流体系也降低了傲基的销售成本,物流成本不断下降,截至到2024年4月30日,物流成本有去年同期的6.12亿元下降至5.56亿元。

傲基科技的物流服务也颇具市场竞争力。借助多项仓储、运输管理系统,优化中大件物流配送后,西邮智仓的配送价格能低于亚马逊物流FBA30%。2023年,超过95%的中大件订单能在24小时内被交付至尾程服务商。根据弗若斯特沙利文的资料,按2023年采用海外仓模式的B2C出口电商物流解决方案产生的收入计,深圳西邮智仓在中国所有B2C出口电商物流解决方案提供商中排名第四,市场份额约1.2%,在所有专注于中大件的中国B2C出口电商物流解决方案提供商中排名第一。

在资本层面,傲基科技自2012年至今共计完成了4轮融资和8轮股权转让,吸引了众多明星投资方的关注。招股书显示,傲基科技相继获得深创投、中信证券、景林投资、红杉中国、美的资本、凯辉基金、顺为资本、传音控股等知名机构的投资。其中,深创投入场较早,2012年分别通过深圳市创新投资集团和深圳市红土共投资傲基科技3000万元。2024年3月和4月,赛维时代、温迪设计及温迪科技、传音等也相继向傲基科技投资。

招股书还显示,傲基科技在上市前的股东架构中,创始人陆海传直接持股18.37%,联合创始人迮会越持股11.22%,深圳市创新投资集团持股8.95%,红杉保盛持股6.70%。其他股东包括星界基金、中信证券投资、美的集团旗下美的基金、珠海隐山、苏州凯辉成长、武汉顺创、鸿道致鑫、海南鸿道、丝路产业投资、迪阿投资、赛维时代等十余家机构及数十名个人合共97名股东持股43.13%。(文章来源:科创板日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。