券商保证金货币产品管理费下调,存续问题亟待解决

AI导读:

本文报道了自今年1月以来,随着市场波动性增强,多只券商保证金货币产品相继下调管理费的情况。同时,文章还关注了这些产品面临的存续问题,以及公募牌照对券商保证金产品的影响。

界面新闻记者 | 邹文榕

自今年1月以来,随着市场波动性显著增强,多只券商保证金货币产品根据产品合同条款,相继启动了管理费下调措施。1月16日,兴证资管发布公告,宣布其金麒麟现金添利货币(970192)自2025年1月14日起,将管理费从0.9%下调至0.3%。这一调整旨在应对七日年化暂估收益率低于或等于活期存款利率两倍的情况,以降低产品净收益为负的风险,直至风险消除后再恢复原有管理费标准。

值得注意的是,这是兴证资管金麒麟现金添利货币本月内第二次下调管理费,此前在1月7日也曾下调至0.3%,但随后于1月8日恢复0.9%的管理费。同样在1月16日,申万宏源资管也宣布其天天增货币(970191)在1月14日下调管理费至0.3%,并于1月15日恢复0.9%的费率。此外,华安资管与中信资管也在本月分别下调了旗下产品的管理费。

这些调整背后,主要是受债券市场整体波动性加剧的影响,导致相关产品收益水平下降。据中国人民银行2015年公布的数据,金融机构人民币活期存款基准利率为0.35%,以此为基准,上述几款产品在调整期内的七日年化暂估收益率均曾低于0.7%的警戒线。券商资管工作人员表示,一旦触及此警戒线,券商需发布相关提示公告,并通过调整管理费来保障投资者收益。

Wind数据显示,尽管这些产品的七日年化收益率水平保持在0.7%之上,但波动较大。例如,中信证券现金增值的七日年化收益率从2025年1月1日的0.8850%一度跌至1月7日的0.7080%,后又反弹至1月15日的1.1640%。华安证券月月红现金的收益率也呈现类似波动。

多位业内人士指出,券商资管将原保证金产品改造为货币型产品后,仍采用摊余成本法计算收益率,因此Wind显示的七日年化收益率并非真实水平。实际上,产品之所以未跌穿0.7%的警戒线,是因为在跌破当天通过调降管理费来补足收益。

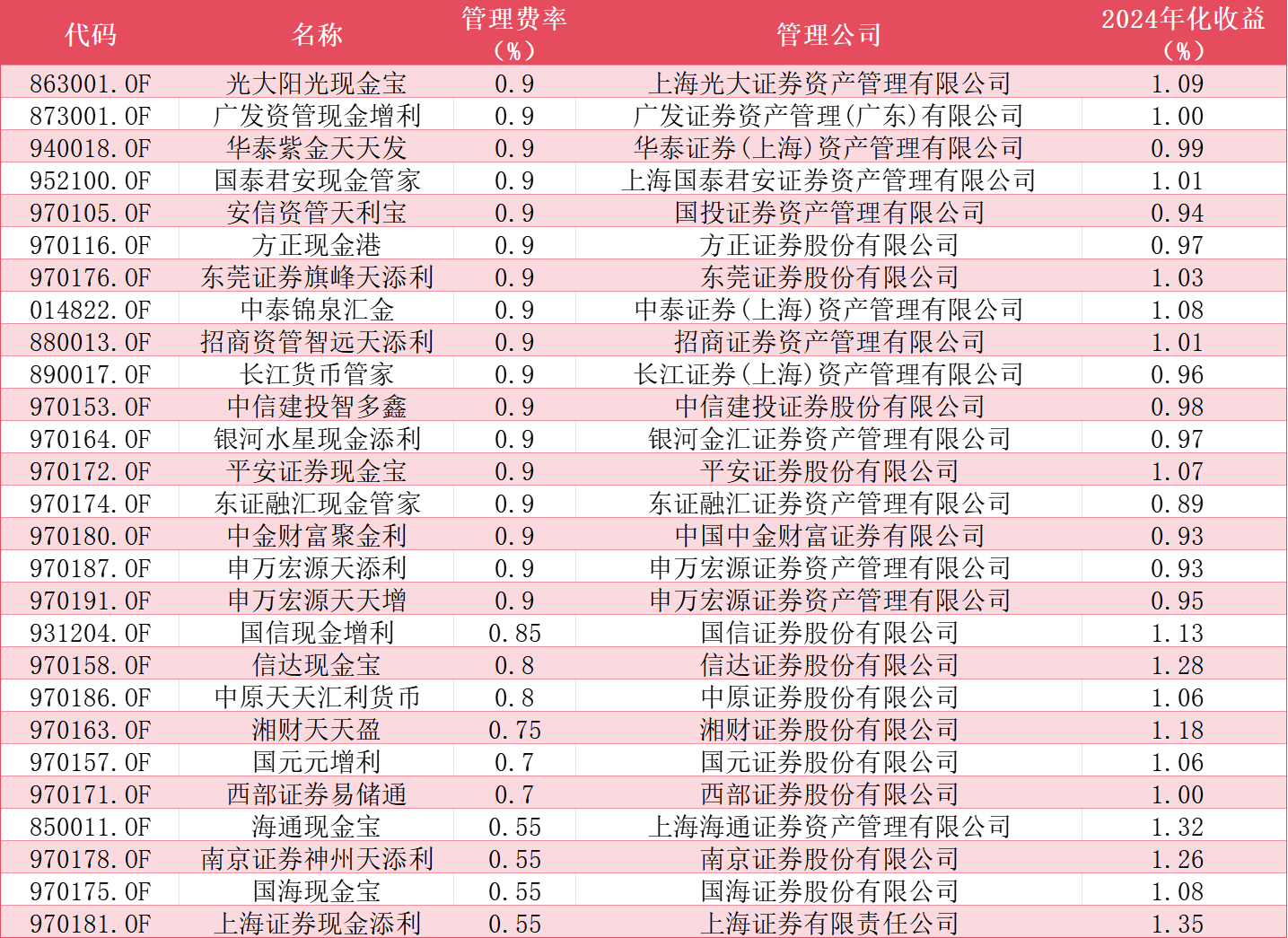

截至目前,全市场370只货币基金中,仍有17只产品征收0.9%的管理费,另有10只产品管理费在0.5%至0.85%之间。这些产品的管理人均为券商或券商资管,2024年年化收益率均值为1.05%。相比之下,全市场货币基金(不含货币ETF)管理费均值为0.23%,年化收益率均值为1.65%。

券商保证金产品管理费“千九”的讨论由来已久。多位业内人士认为,虽然券商保证金货币产品在参照公募化改造后被划归为货币型产品,但仍与传统货币基金存在显著差异。例如,券商保证金货币产品可以自动划拨经纪客户的保证金来做投资,而普通货币基金则不具备此功能。此外,保证金货币产品主要在券商母公司买卖,不受第三方平台销售限制,且快速取现较少有单日限额。

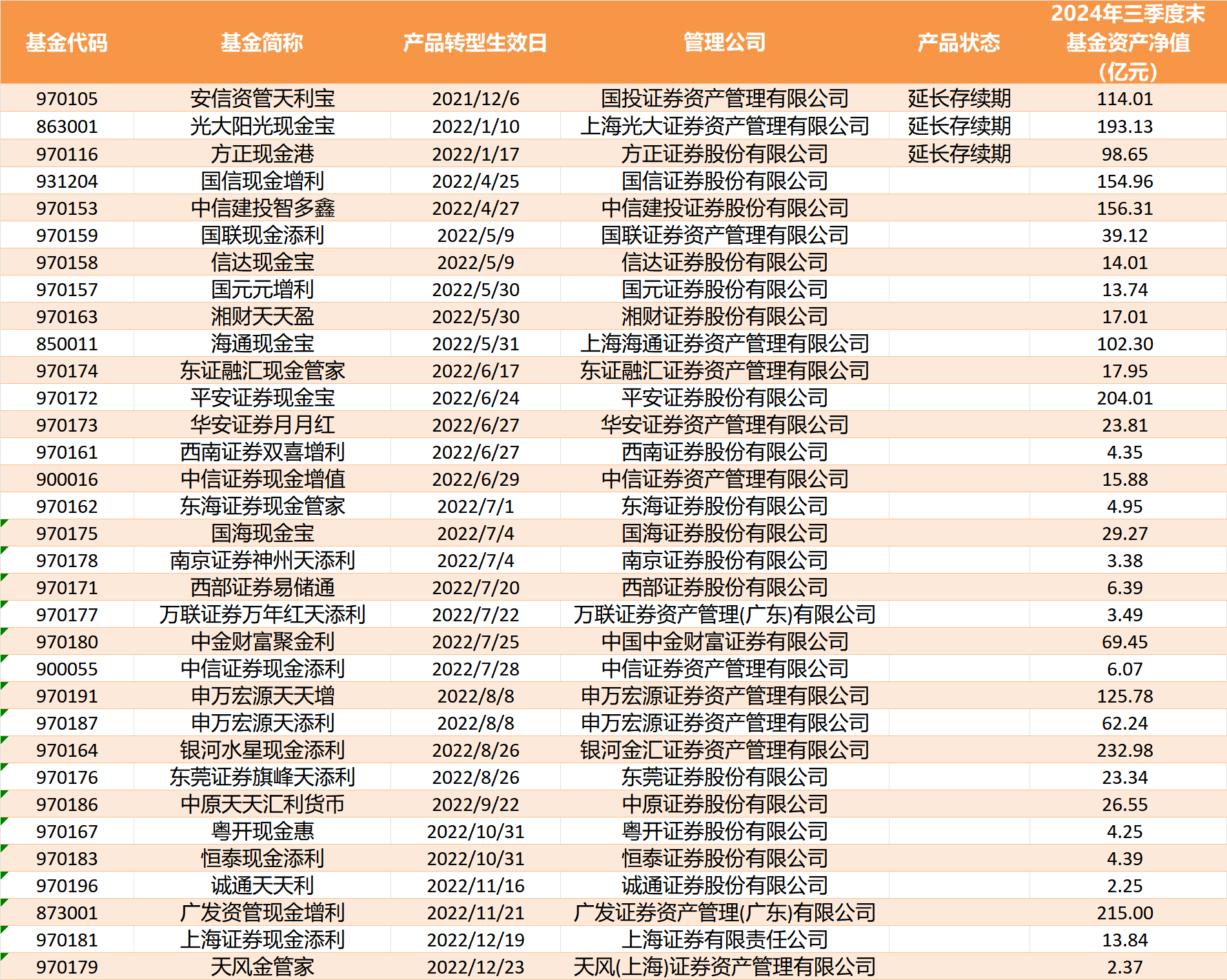

然而,券商保证金产品目前面临更紧迫的存续问题。随着券商参公大集合产品相继到期,在公募牌照“一张难求”的背景下,包括券商保证金货币在内的所有参公大集合产品均面临清盘风险。截至目前,已有多家券商或券商资管发布清盘或清盘提示性公告。尽管部分券商保证金货币产品已发布延期存续公告,但多数产品仍将在2025年迎来到期。

若拿不到公募牌照,这些保证金货币产品或也将走向清盘结局。对于保证金产品规模占比大的券商而言,这将是毁灭性打击。同时,保证金利差收入是券商利息收入的重要组成部分,若产品清盘,将直接影响券商的利差收入。

(图片来源:Wind、界面新闻记者整理)

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。