双成药业实控人父子跨界芯片失败,奥拉股份科创板IPO终止

AI导读:

双成药业实控人父子跨界收购印度芯片设计公司奥拉股份,筹备五年冲刺科创板IPO,但因净利润亏损、客户集中度高等风险,近日上交所终止其发行上市审核。

双成药业实控人父子,2017年底“跨界”收购印度奥拉半导体公司,意图进军芯片设计领域。经过五年的筹备,2022年底奥拉股份申报科创板上市,但近日却传来终止上市审核的消息。

5月27日晚,上交所官网披露,因奥拉股份及其保荐人海通证券撤回发行上市申请,根据相关规定,上交所终止其发行上市审核。这是海通证券一周内撤回的第三家科创板IPO。

奥拉股份主要从事模拟芯片及数模混合芯片的研发、设计和销售业务。尽管公司营收保持增长,但净利润亏损,且净利润波动极大。此外,公司还存在客户集中度高、产品收入结构单一、收购带来高额商誉等风险。

奥拉股份在申报上市时,净资产仅为4.09亿元,却计划募资30亿元,这一募资规模引发了市场的广泛关注。为此,上交所要求公司说明募集资金规模与公司资产规模、人员规模、发展阶段等的匹配性。

医药背景父子跨界收购芯片团队

历时五年冲刺科创板

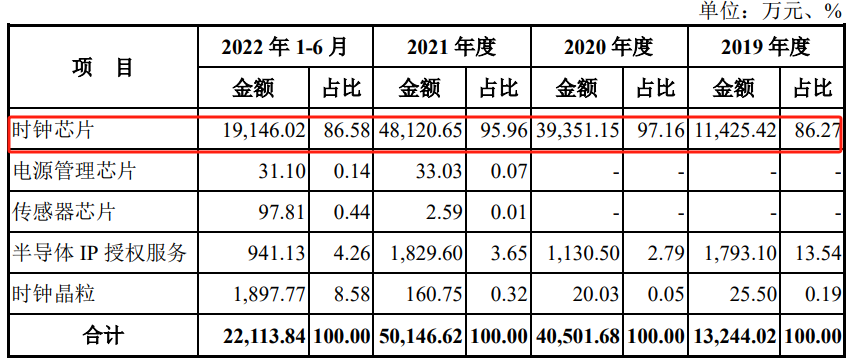

奥拉股份自述“致力于成为领先的平台型模拟集成电路设计企业”,产品线包含时钟芯片、电源管理芯片、传感器芯片、射频芯片四大类。但实际上,公司的产品收入高度依赖时钟芯片,时钟芯片的收入贡献度在报告期内高达86%-97%。

2017年12月,双成药业实控人父子通过下属公司收购了印度奥拉半导体公司。经过一系列的股权变更,印度奥拉成为奥拉股份的全资子公司。

王成栋、WANG YINGPU父子不仅是奥拉股份的实际控制人,还是深市上市公司双成药业的实际控制人,分别担任双成药业董事长和副董事长。

累计亏损超15亿

面临流动性风险

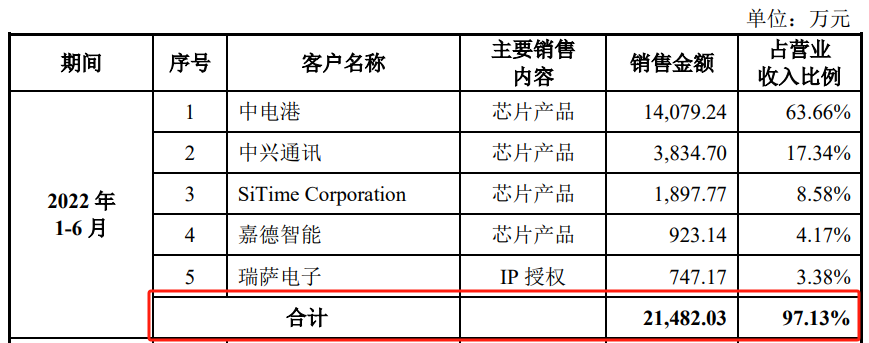

除了产品结构单一,奥拉股份的客户集中度也非常高。报告期内,公司对前五大客户的销售收入占比超过96%。

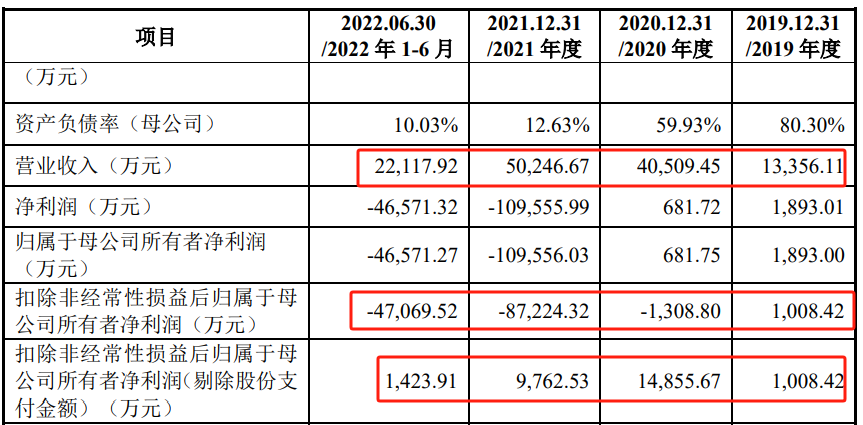

报告期内,公司净利润波动极大,分别为1893万元、681.75万元、-10.96亿元和-4.66亿元。截至2022年6月30日,公司累计未弥补亏损为13.71亿元。此外,公司的现金流量净额和货币资金余额也逐年下降,流动比率和速动比率均远低于行业平均,面临流动性风险。

在上交所的问询中,公司被要求细化对未来是否可实现盈利的前瞻性信息的披露,并充分揭示相关风险。同时,公司还需说明报告期内经营活动产生的现金流净额波动较大的具体原因,以及是否面临流动性风险。

净资产4.1亿拟募资30亿

商誉占总资产近三成

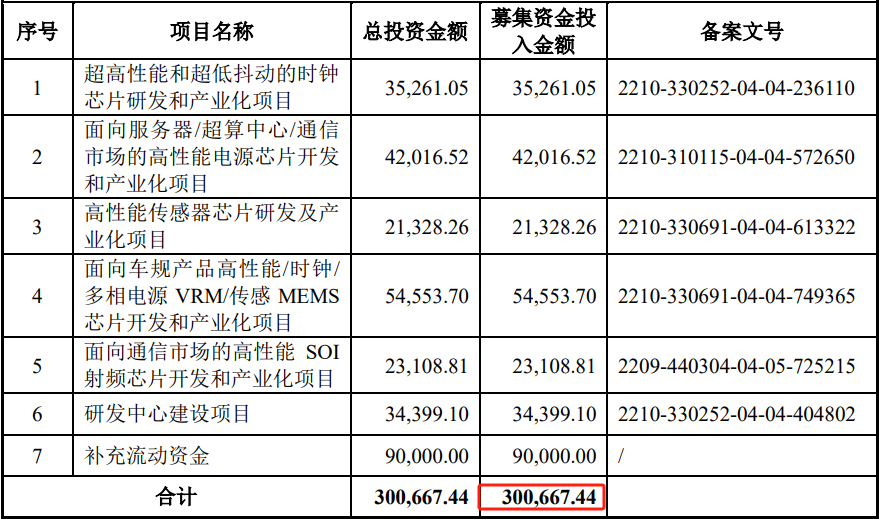

截至2022年半年度末,奥拉股份的总资产为6.92亿元,净资产为4.09亿元。但此次IPO,公司计划募资30.06亿元,为公司净资产的7倍多。其中,用于补充流动资金的金额就达9亿元,是公司账上货币资金的17倍多。

上交所要求公司说明募集资金规模与公司资产规模等的匹配性,以及大额将募集资金用于非主要产品时钟芯片的原因、必要性及合理性。同时,交易所还要求公司说明募投项目与原有业务和核心技术的关系,以及是否存在较大技术壁垒及市场开拓风险。

此外,公司在未分配利润为负的情况下仍进行大额分红,其合理性也受到了监管的关注。

(文章来源:中国基金报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。