存储芯片市场迎变局,涨价与国产替代成焦点

AI导读:

近期存储板块表现强势,三星等巨头提高内存芯片价格,引发市场关注。DDR5和HBM内存芯片需求激增,价格上涨显著。机构指出存储行业进入新一轮上行周期,国产替代进程加速,建议关注长鑫产业链及国产半导体材料细分龙头。

近期表现强势的存储板块或又迎涨价利好,存储芯片市场迎来新变局!

消息面上,据财联社,三星电子本月提高了某些内存芯片的价格,这些芯片因全球建设AI数据中心的热潮而供应短缺,提高后的芯片价格比九月份上涨了多达60%。存储芯片作为科技产业的核心部件,其价格波动直接影响着整个产业链的成本与利润。

此前11月5日,另一巨头SK海力士宣布已与英伟达就明年HBM4供应完成价格和数量谈判,其向英伟达供应的HBM4单价确认约为560美元,较当前供应的HBM3E(约370美元)涨价超50%,且超出此前业内500美元的预期10%以上。

半导体分销商Fusion Worldwide总裁Tobey Gonnerman表示,许多最大的服务器制造商和数据中心建设商"现在接受他们无法获得足够产品的事实。支付的价格溢价极高"。

三星32GB DDR5内存芯片模组的合同价格从9月的149美元跃升至11月的239美元。DDR内存芯片用于服务器、计算机和其他设备,通过临时存储数据和管理快速数据传输和检索来辅助计算性能。DDR5内存芯片作为新一代产品,其性能提升显著,市场需求旺盛。

该公司还将16GB DDR5和128GB DDR5芯片价格分别上调约50%,至135美元和1194美元。64GB DDR5和96GB DDR5的价格涨幅超过30%。

KB证券研究主管Jeff Kim表示,三星在向人工智能芯片转型方面较慢,这意味着该公司在内存领域比SK海力士和美光等竞争对手拥有更强的定价权。内存芯片市场的竞争格局正在发生变化,三星凭借其强大的技术实力和市场份额,在定价上占据优势。

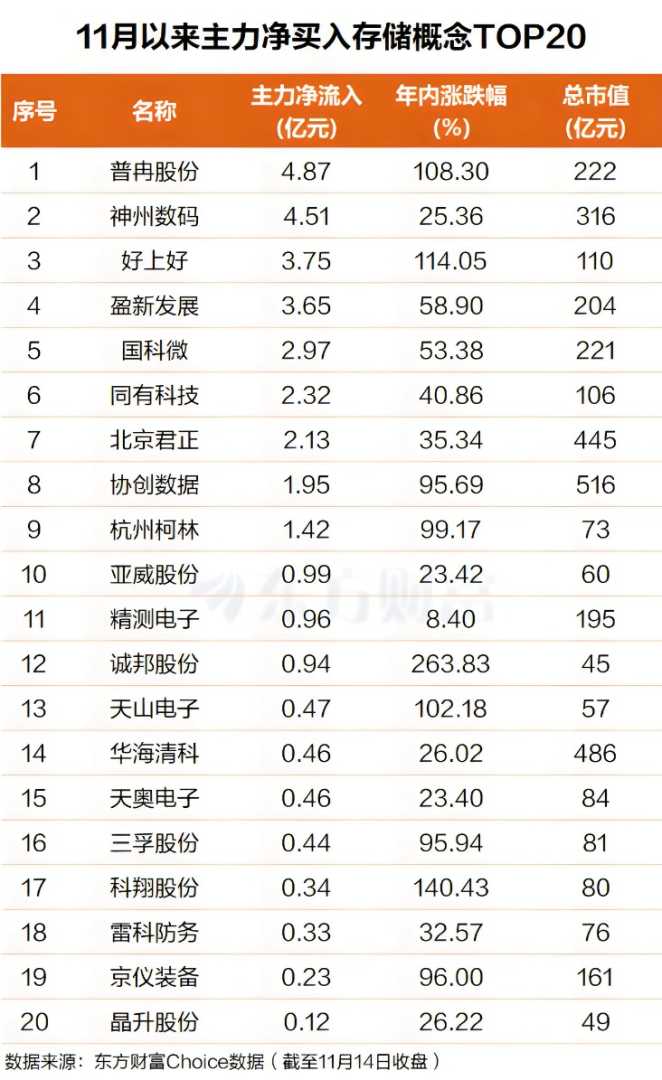

主力资金:11月抢筹多只存储概念股

而对于注重“海外映射”的A股市场而言,此次三星大幅提价,能否带动存储板块继续强势值得关注。存储板块的走势不仅影响着相关上市公司的股价,也反映了市场对科技产业未来发展的预期。

东方财富Choice数据显示,自11月以来,普冉股份排名第一,主力净买入4.9亿元;神州数码排名第二,主力净买入4.5亿元。

好上好、盈新发展、国科微、同有科技、北京君正、协创数据、杭州柯林等个股主力净买额在3.8亿元至1亿元之间不等。

机构:存储进入新一轮上行周期

公开信息显示,存储芯片具体可分为两类:一是数据持久化存储(如NAND闪存,断电后数据不丢失),二是实时数据暂存(如DRAM,需持续供电,读写速度快);其中,基于DRAM技术的高端品类HBM(高带宽内存),可满足AI计算、服务器等场景中“海量数据实时流转”的需求。存储芯片技术的不断进步,为科技产业的发展提供了有力支撑。

而由于全球三大存储巨头三星、海力士和美光将大量晶圆产能转向HBM和DDR5生产,这直接挤压了DDR4的产能空间,使得DDR4产量减少,市场上供不应求。DDR4作为上一代产品,其产能的减少也反映了存储芯片市场的更新换代速度之快。

TrendForce集邦咨询7月发布的报告显示,由于三大厂转移产能,并宣布个人电脑、服务器用DDR4及手机用LPDDR4X进入产品生命周期末期,引发了市场对上一代产品积极备货,再加上正值存储行业旺季,现货市场供不应求。2025年第三季度DRAM合约价上涨10%至15%,第三季涨价幅度达到40%至45%。存储芯片价格的持续上涨,将进一步推动相关产业链的发展。

国泰君安证券也在近期发布的研报中也指出,存储行业已进入新一轮上行周期,服务器需求回暖叠加AI服务器放量,是本轮涨价的核心驱动力。报告特别强调,随着大模型训练和推理对内存容量的需求激增,HBM和DDR5内存的紧缺将进一步传导至整个存储产业链。存储芯片市场的未来发展趋势值得期待。

中信证券表示,存储芯片涨价叠加长鑫存储大幅扩产以及HBM3产品的交付有望进一步带动上游材料端需求持续增长,同时,在外部限制或将加码的背景下,国内将加快科技自立自强步伐,国产替代与自主可控进程或将进一步加速,拉动半导体材料增量需求,建议关注长鑫产业链,重点布局国产半导体材料细分龙头。

(文章来源:东方财富研究中心)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。