二季度业绩景气行业:铜等金属及多领域亮点

AI导读:

二季度业绩景气行业聚焦:工业金属、小金属如铜铝涨价带来业绩上修确定性;军工订单改善;创新药BD订单落地;金融地产非银景气;TMT海外算力链、存储和游戏方向上行。

中观景气视角,哪些行业在二季度业绩会有较好的表现?当前国内基本面复苏节奏偏缓,总量经济弹性不足,依然需要聚焦结构性景气的方向。近期上市公司将密集披露中报业绩预告,景气将成为关键的交易线索。从中观景气视角,我们认为可以关注以下行业:

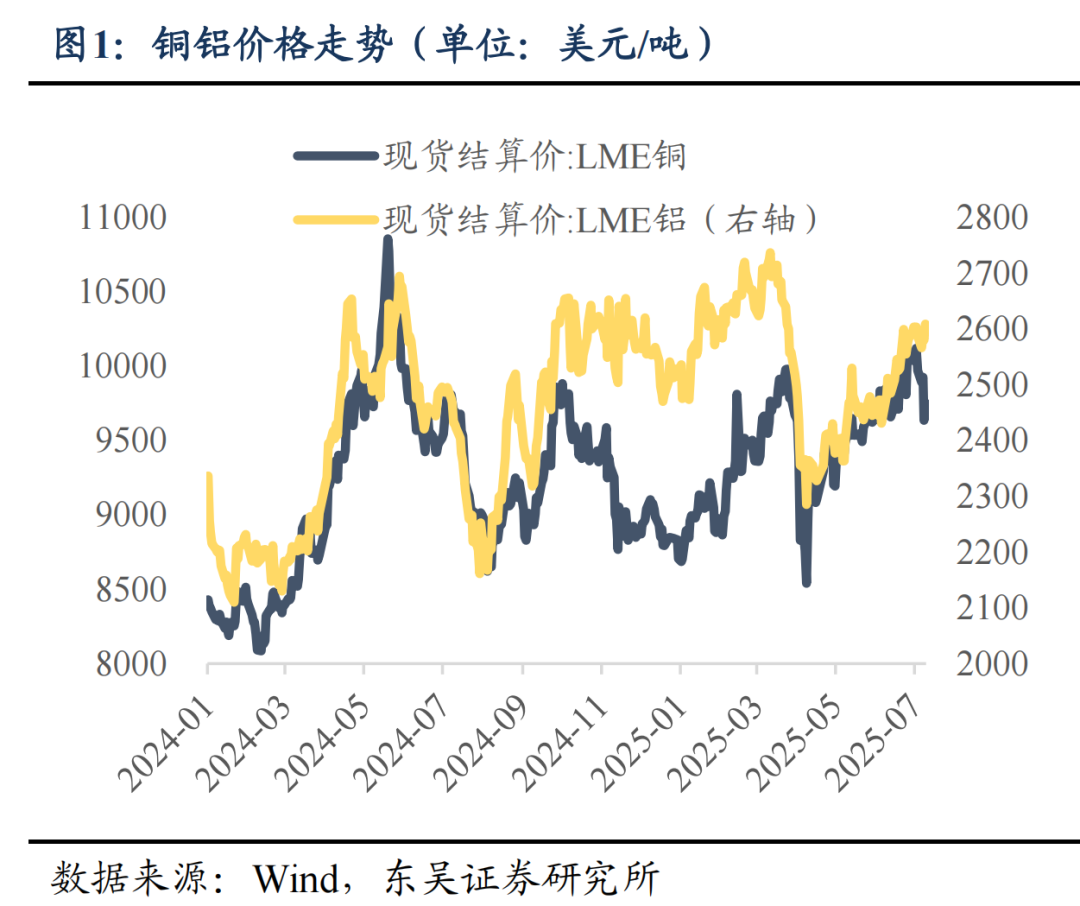

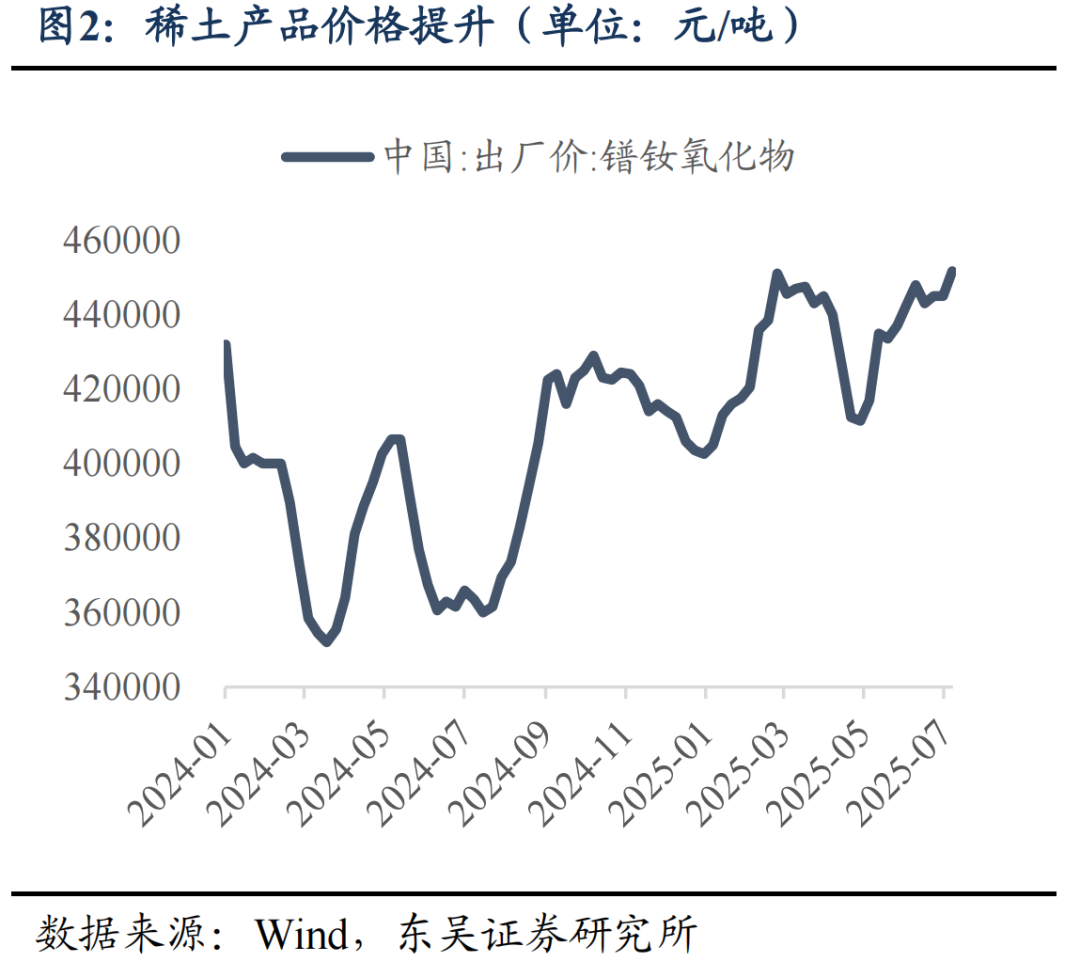

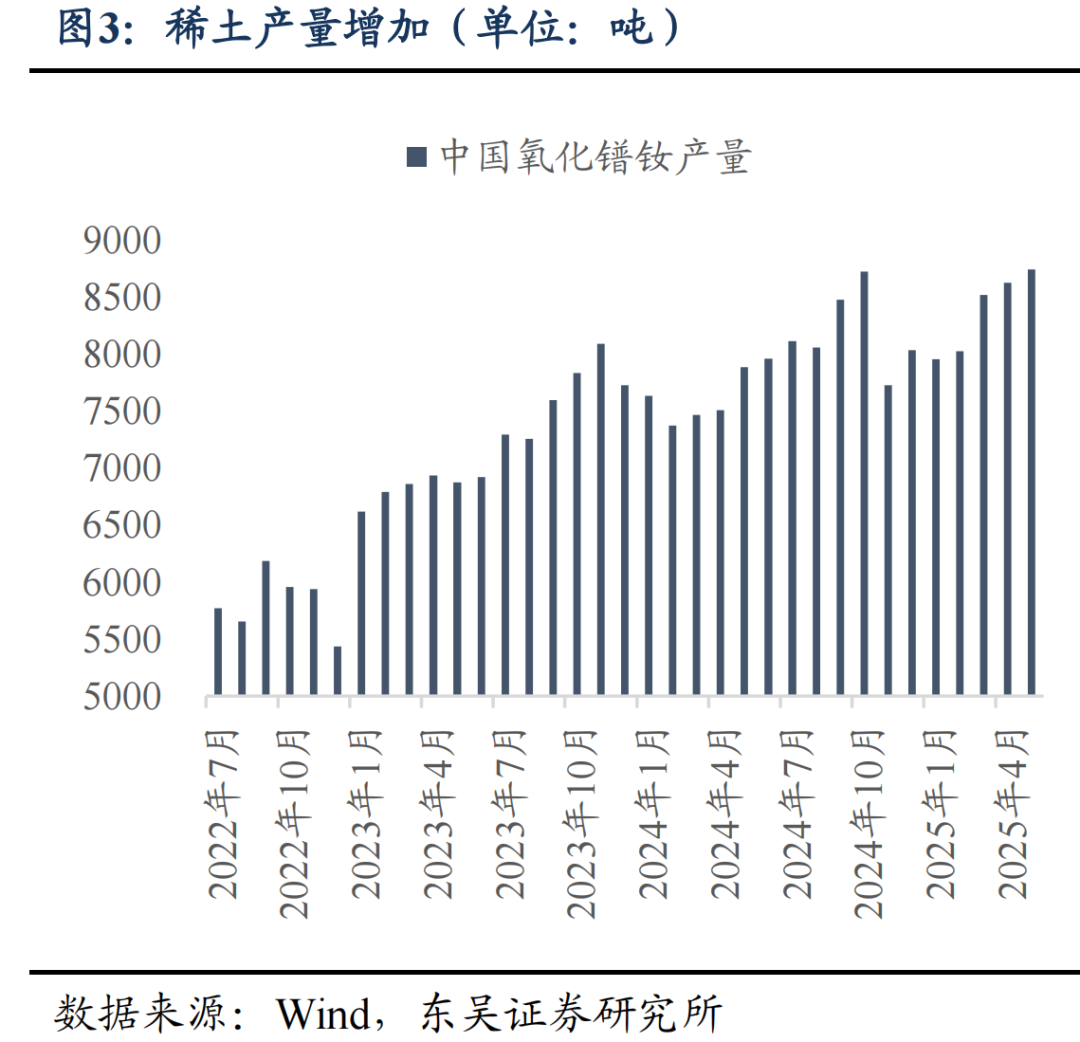

资源品:工业金属、小金属受益于供需逻辑迎来涨价。二季度以来,铜铝价格持续上涨,在涨价逻辑驱动下,工业金属业绩上修的确定性较强。稀土行业二季度业绩有望爆发,金属钨价格连续两个月实现回升,对板块业绩构成支撑。

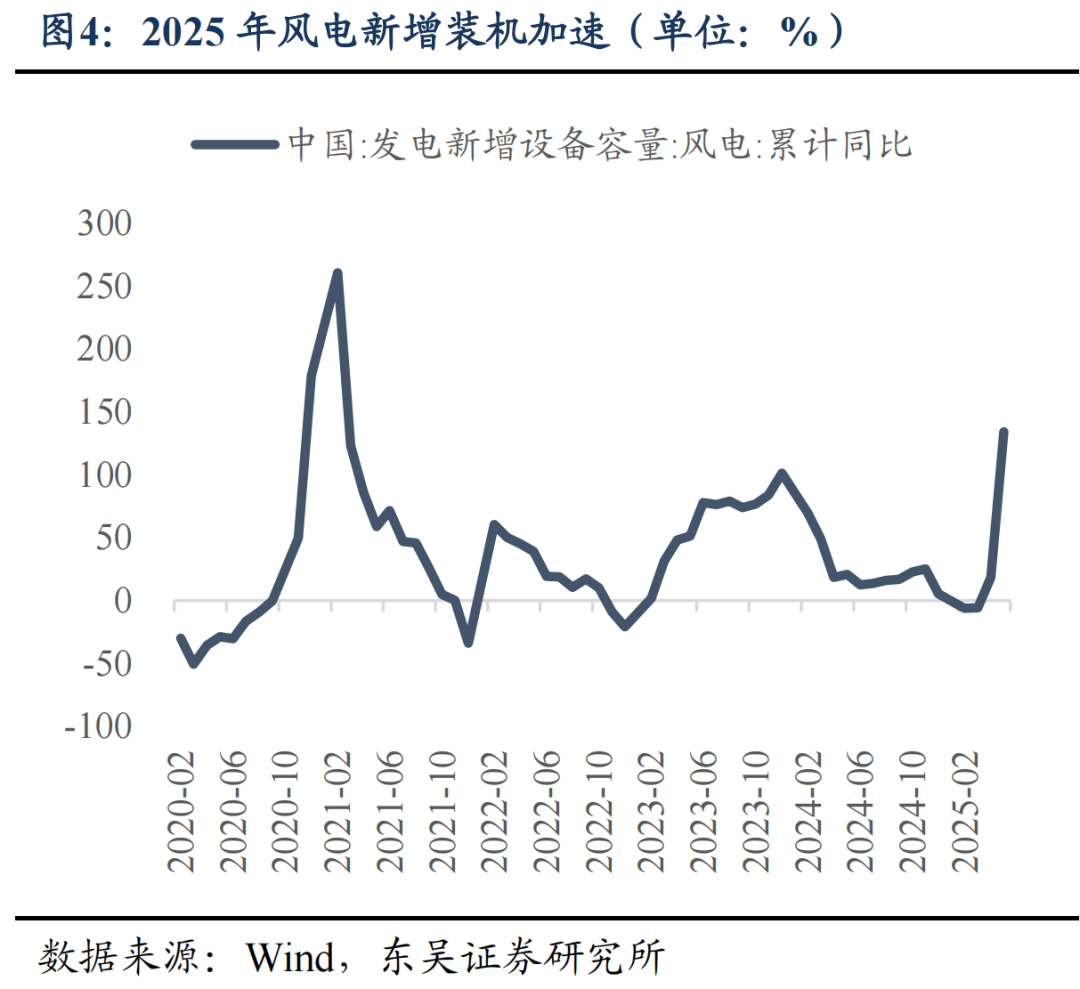

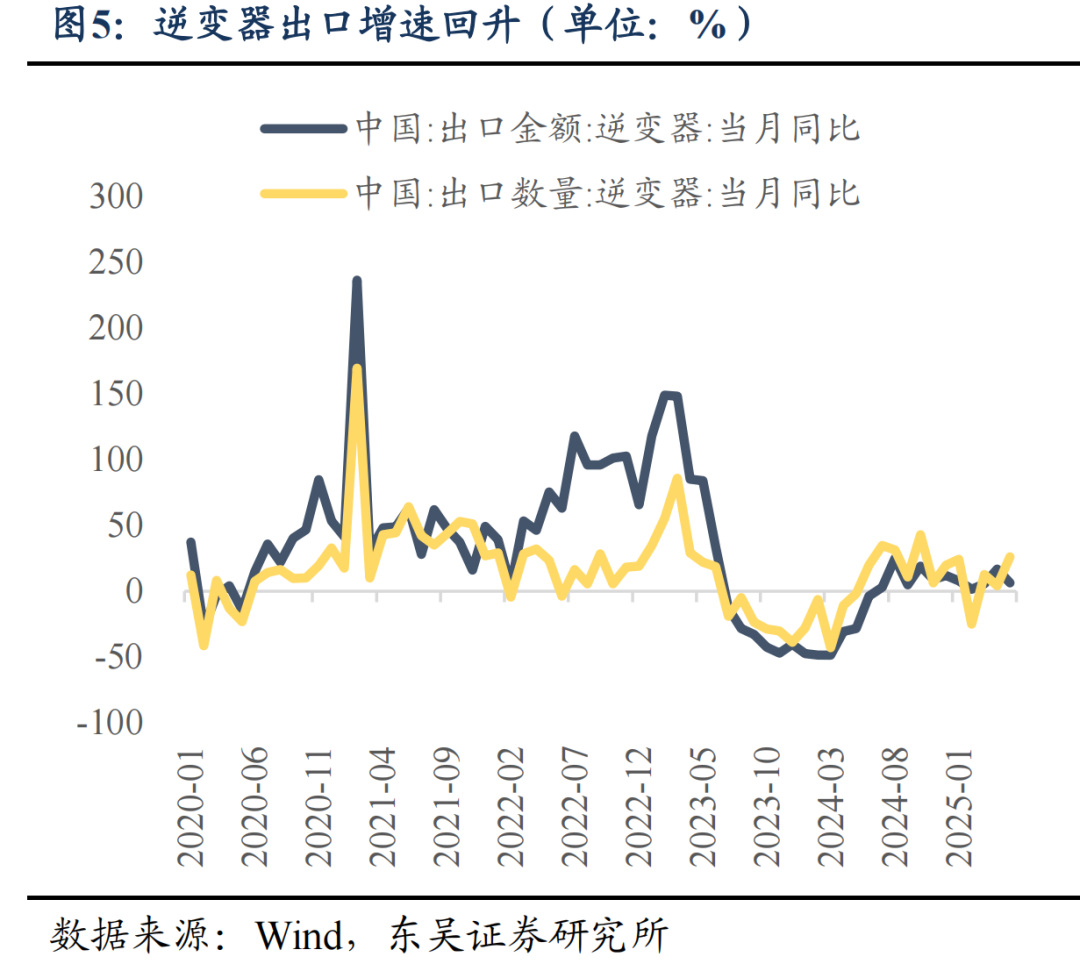

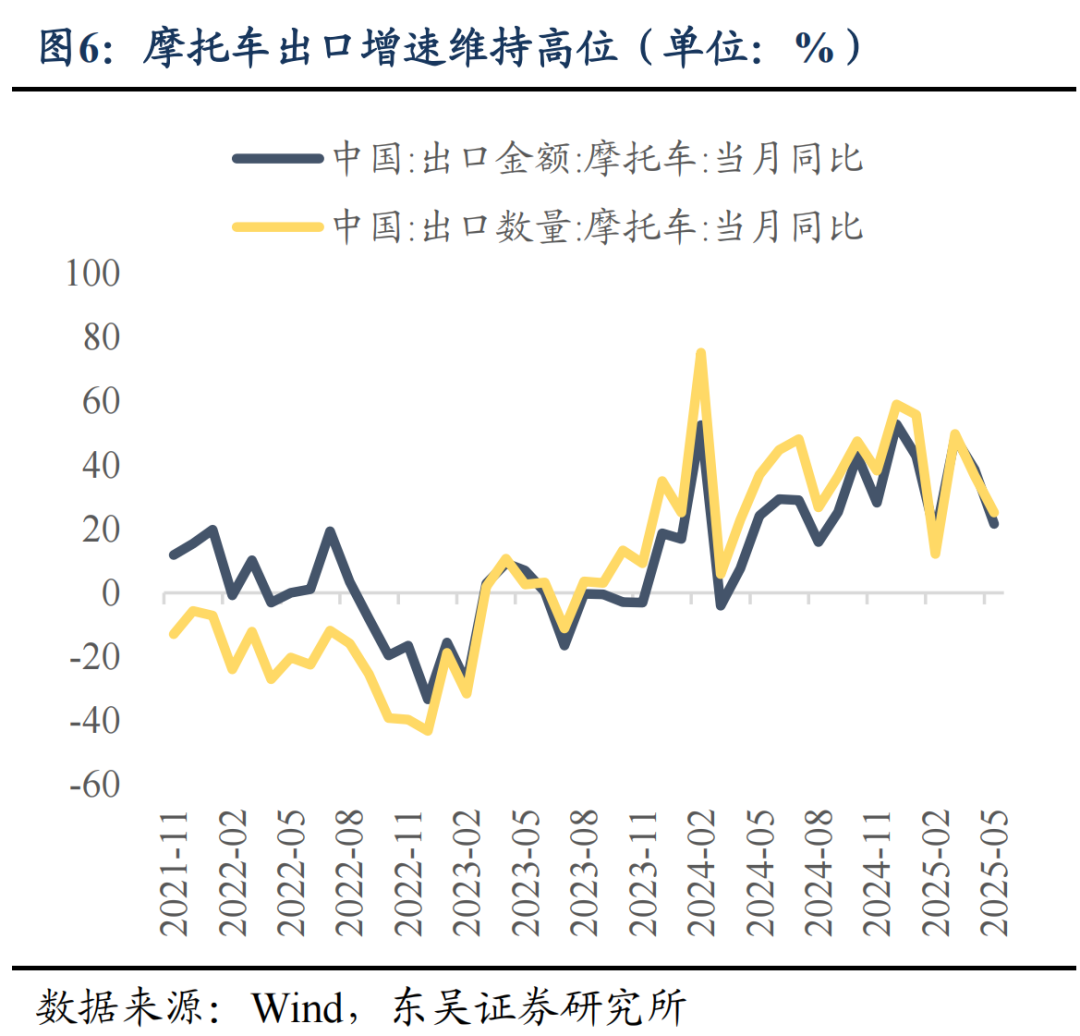

中游制造:风电行业周期上行,摩托车、逆变器出口高增,军工订单有望持续改善。风电新增装机加速,2025年排产和建设节奏再提速。非美需求的强劲复苏推动摩托车与逆变器出口保持高增速。军工行业受益于内需提振,订单有望持续改善。

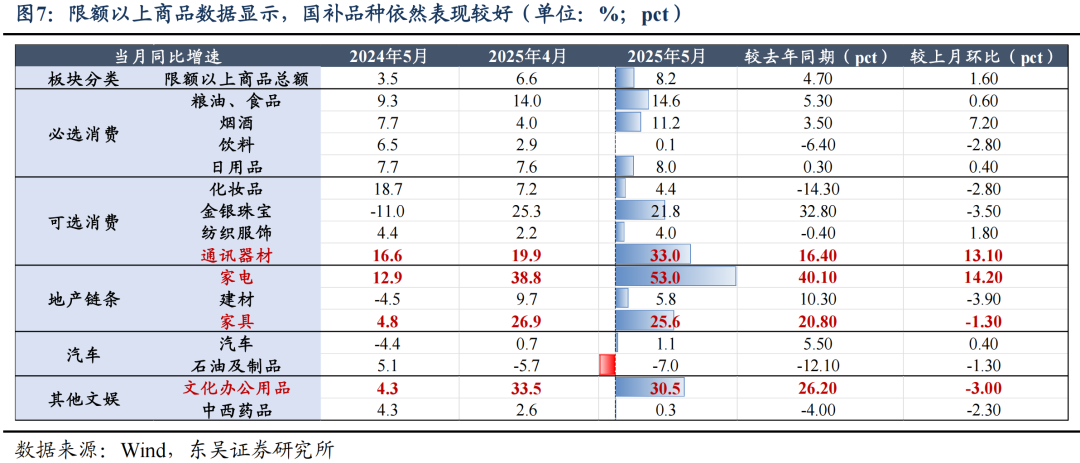

下游消费:国补品类延续高增速,创新药重磅BD订单有序落地。5月社零实现超预期增长,国补品类依然表现亮眼。二季度中国药企BD订单密集落地,交易总量及金额同比均显著增长。

金融地产:非银景气有望延续。保险负债端、资产端同驱动业绩改善。券商受益于市场活跃度提升和投行业务复苏。今年二季度日均成交额升至1.25万亿,同比增长近50%,活跃的市场交投状态有望对券商业绩形成提振。

TMT:海外算力链受益于大厂资本开支,存储、游戏步入上行周期。海外AI推理算力需求旺盛带动国内算力通信、PCB供应链订单持续高增。存储芯片量价齐升,国内存储芯片公司业绩在二季度有望量价齐升。游戏行业供需共振叠加AI赋能,行业景气上行。

总结而言,近期上市公司将密集披露中报业绩预告,景气将成为关键的交易线索。结合基本面视角,我们认为二季度业绩景气的方向主要集中在:1)上游工业金属、小金属;2)中游风电和出海方向的摩托车、逆变器,以及有订单兑现预期的军工板块;3)下游国补消费品种以及创新药;4)金融地产板块的非银;5)TMT板块的海外算力链、存储和游戏方向。

风险提示:国内经济复苏速度不及预期;联储降息不及预期;宏观政策力度不及预期;科技创新不及预期;地缘政治风险。

(文章来源:东吴证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。