多地规范车贷市场,“高息高返”模式或将退场

AI导读:

汽车金融市场迎来变局,多地银行业协会叫停车贷“高息高返”及“诱导提前还款”等操作,转向“低息低返”模式。监管趋严,车贷行业将更注重合规与风险管理,未来车贷产品将更个性化、精细化。

汽车金融市场正迎来变局。

5月底以来,四川、河南开封、信阳等地银行业协会密集动员会员单位签署自律公约,明确叫停“车贷高息高返”及“诱导提前还款”等操作。另有消息称,6月起,部分银行在四川、河南、浙江等多地的车贷正在转向“低息低返”甚至“低息零返”模式。这种转向旨在规范市场,减少因“高息高返”带来的行业风险。

所谓“高息高返”,是指银行把汽车金融贷款利率提升,然后一次性高额返佣给销售服务商的举措。有些汽车销售服务商还会通过将部分返还的佣金以多种形式返给消费者,从而降低消费者购车的总价格。然而,这种模式带来了不少纠纷,特别是在一些投诉平台上,针对“贷五免二”提前还款的纠纷明显增多。

近期,贝壳财经记者走访了北京地区的多个汽车4S店发现,部分汽车品牌“高息高返”仍在继续。如“贷五免二”的变种模式仍大量存在。值得注意的是,部分银行为了避免客户提前还款,要求客户缴纳违约金等。

全联并购公会信用管理委员会专家安光勇表示,“高息高返”在中国车贷市场较为普遍,虽然可以短期推动销量,但从行业风险管控角度看,风险点较高。

银行业内人士也指出,银行这种“高息高返”的形式无法持续,风险依然较大。他预计,未来车贷的“高息高返”模式或将在全国范围内叫停。

在北京的一家新能源汽车4S店里,一位汽车销售表示,现在购车时几乎每个车型都有贷款优惠政策,如其中一款车通过汽车金融公司贷款后的价格,可比全款购车便宜1万元左右。此外,多家4S店在显眼的位置摆出了“2年免息”“0首付”等优惠措施。

然而,这种“高息高返”的现象不仅在汽车金融公司中出现,在多家汽车4S店中,贷款优惠成了揽客的主流优惠举措。消费者购车贷款的期限虽普遍是5年,但可在2年免息结束后全额提前还款,这有助于降低购车门槛。

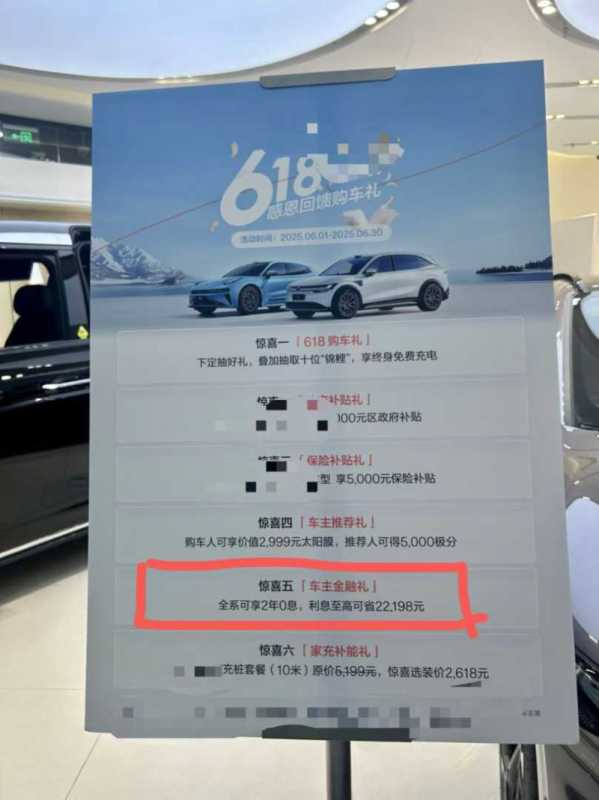

某品牌汽车销售商在展厅显眼处摆放了优惠措施,其中写明“全系可享2年0息,利息至高可省22198元”。

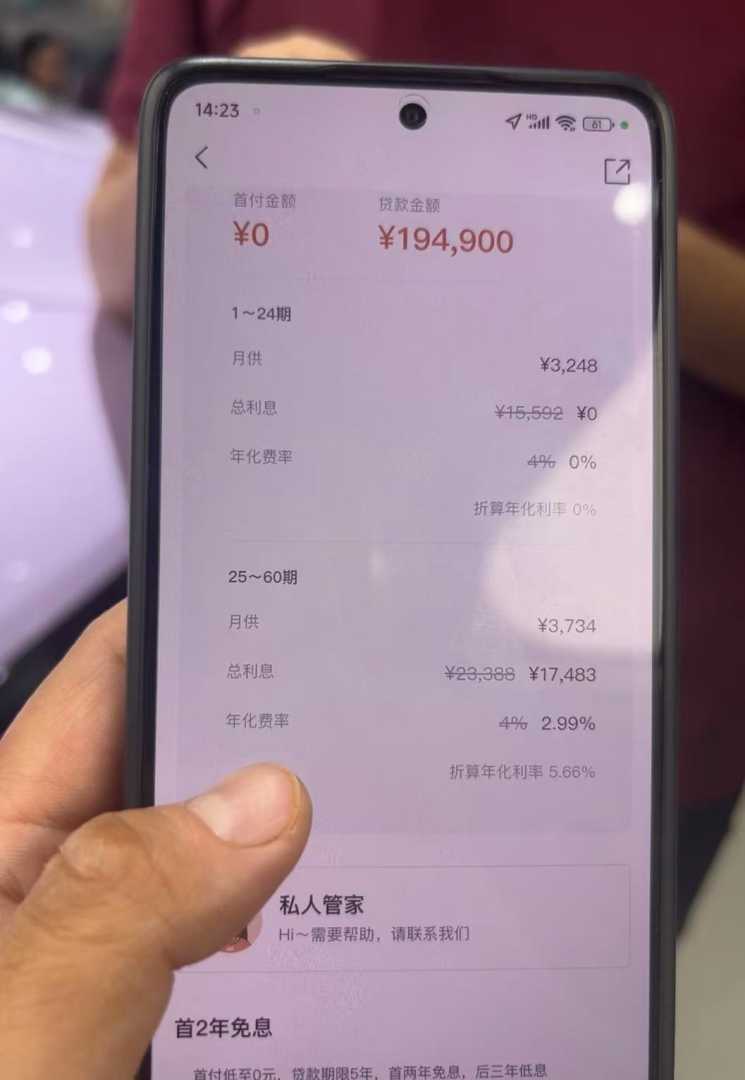

一位4S店店员向贝壳财经记者展示,店中一款价值19.49万元的新能源汽车,在合作银行给出的车贷优惠中不仅“0首付”,还可以享受2年免息优惠。但第三年开始,月供升至3734元,总利息还款为17483元,年化费率为2.99%,折合年化利率则达5.66%。

某品牌销售人员向贝壳财经记者展示贷款免息的举措。

安光勇表示,销售人员鼓励提前还款以减少利息负担,实际上银行在剩余期限会提高利息回收。这属于典型的 “高息高返”变种,表面上利率优惠,但总成本仍高。

在投诉平台上,近期针对车贷提前还款的纠纷有所增多。部分购车者表示,买车时销售人员称可提前还款,但等到提前还款时却被银行要求缴纳违约金。上海、浙江等地银行同步收紧提前还款政策。

多位银行信贷人员表示,不同地区的银行,针对不同品牌、不同车型的信贷政策都各不相同,因此无法给出是否可以免费提前还款的准确答复。提前还款是否需要支付违约金,需要看合同如何约定。

多地银行业协会发布的“自律公约”对“高息高返”的现象进行规范。四川省银行业协会、开封市银行业协会等纷纷要求当地银行业金融机构优化与汽车经销商合作模式,降低对客实际利率、合理确定佣金比率。

招联首席研究员董希淼指出,“高息高返”将增加银行成本,让银行息差收窄的压力进一步增大,不利于整个市场的健康持续发展。金融监管部门已经关注到这类现象,并发布了相关通知要求整改。

安光勇预计,结合监管对金融风险的持续关注,未来全国范围内将逐步推开这类规范,汽车金融机构应更注重长期稳健发展。

“未来,车贷行业将监管趋严,合规为先。”安光勇指出,监管机构将继续加强贷款业务规范,促进行业健康发展。同时,车贷产品将更注重个性化、风险精细化管理,更多依托大数据和AI技术提升审批效率与风险识别。

(文章来源:新京报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。