LPR下调后房贷利率调整指南:重定价周期怎么选?

AI导读:

5月20日LPR报价下调10个基点,房贷利率将随之下调。对于存量房贷用户,贷款利率将在下次重定价日自动调整。文章介绍了重定价周期的选择方法,包括三个月、六个月、一年三个选项,并提醒用户申请调整次数仅为1次,可通过线上或线下渠道申请。

时隔7个月,影响月供的LPR报价在5月20日调降了10个基点。以贷款200万元、等额本息30年计算,贷款利率从3.60%降到3.50%,利息总额节省约4万元,月供减少上百元。新申请的房贷利率已执行新贷款的定价;对于存量房贷,则需等到下一次贷款重定价日调整。

广州月供族吴小姐疑惑:原本重定价日为1月1日,现LPR下调,是否要将重定价周期调整为六个月,7月1日即可享受降息?若不调,则需再等半年。

存量房贷利率将在下次重定价日调整

5月20日,全国银行间同业拆借中心公布本月贷款市场报价利率(LPR),1年期LPR为3.00%,5年期以上LPR为3.50%,均下调10个基点。LPR下调后,存量房贷用户的贷款利率将在下次房贷重定价日自动降低。

根据中国人民银行公告,自2024年11月1日起,合同约定为浮动利率的商业性个人住房贷款借款人,可与银行协商约定重定价周期。在利率重定价日,定价基准调整为最近一个月LPR。

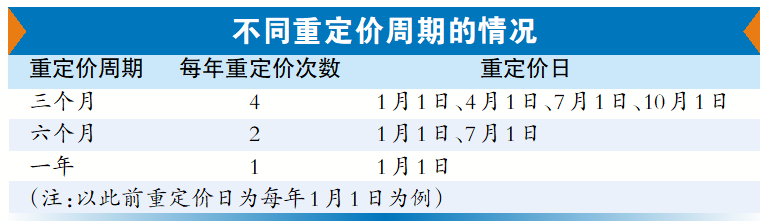

大多数银行提供三个重定价周期选项:三个月、六个月、一年。选择三个月周期的,每年重定价4次;六个月周期的,每年重定价2次;一年周期的,每年重定价1次。

以1月1日为重定价日的借款人为例,若调整为三个月周期,重定价日变为1月1日、4月1日、7月1日、10月1日。房贷利率最早可于7月1日下调10个基点。

重定价周期并非越短越划算

面对三个月、六个月、一年三个选项,如何选择?多数已调整的客户选择三个月周期。但有资深银行人士提醒,重定价周期并非越短越划算。在利率下行期,周期越短越快享受优惠;但在利率上行期,周期越短越早重定价。

若计划提前还款或房贷存续期短,考虑降息周期,可选择三个月或六个月。若长期持有房贷,调整周期需看个人对月供变动的接受度。想平衡风险和收益,可考虑六个月。

【调整提醒】

1. 申请调整次数仅为1次:同一笔贷款周期内,仅可申请调整1次重定价周期,请慎重考虑。

2. 线上或线下渠道均可申请:可通过银行柜台或手机银行APP自助办理。

(文章来源:广州日报新花城)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。