CXO企业业绩分化,国际化布局成关键

AI导读:

2024年,医药行业投融资放缓,CXO企业发展面临挑战。2025年一季报显示,部分企业订单量大增,部分企业亏损。东吴证券指出,我国CDMO行业竞争优势突出,CXO企业凭项目经验优势或成重要合作伙伴。业绩分化明显,国际化业务成为发力方向。分析师指出,中国企业在全球供应链中地位上升,头部企业有望扩大份额。

21世纪经济报道记者韩利明上海报道

2024年,国内医药行业受投融资放缓影响,市场需求增长节奏稍显缓慢。这一压力也传导至CXO企业,行业竞争加剧且需求承压,CXO企业发展面临挑战。步入2025年,一季报披露显示,部分具备全球服务能力企业订单量大增,但部分企业仍在摆脱亏损。

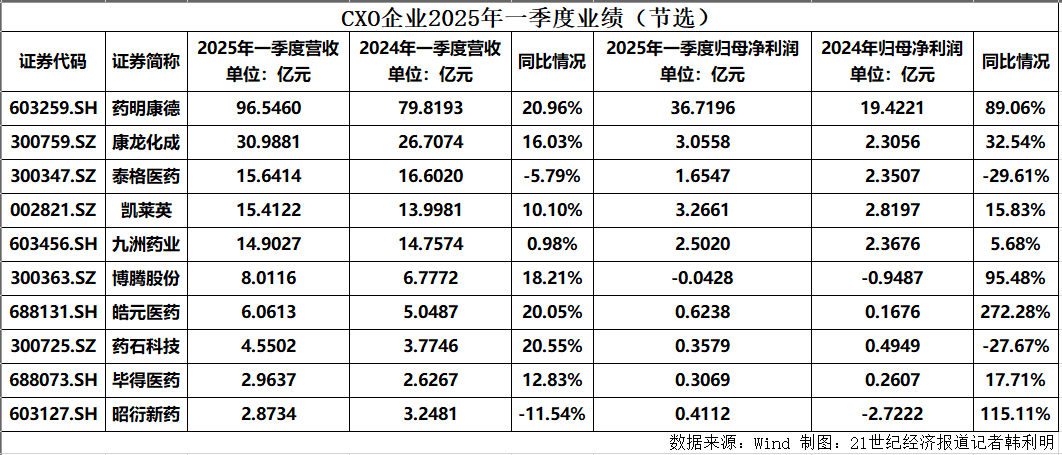

据Wind统计,2025年一季度,CXO板块29家上市企业中,5家企业营收超10亿元。17家企业实现营收同比增长,12家同比下滑。归母净利润方面,药明康德居首位,凯莱英、康龙化成紧随其后;8家企业亏损。18家企业归母净利润增长,11家下滑。

东吴证券研报指出,短期看,2025年一季度收入利润均呈修复趋势。中长期看,我国CDMO行业竞争优势突出,新药研发难度增加,CXO企业凭项目经验优势或成重要合作伙伴,长期需求向上。

业绩方面,5家营收超10亿元企业中,4家双增长,泰格医药双下滑。泰格医药解释称,生物医药行业研发需求波动,部分客户面临现金流压力,致使行业面临激烈竞争。

国际化业务成为发力方向。药明康德一季度美国客户收入同比增长28.4%,欧洲客户收入同比增长26.2%;康龙化成北美客户收入同比增长16.81%,欧洲客户收入同比增长26.57%。

不少业内人士指出,尽管全球贸易摇摆和医药行业复苏缓慢,但国际制药行业全球供应链趋势未变。

北美市场之外,九洲药业新签订单海外占比60%,以大药企为主。博腾股份归母净利润同比大幅增长95.48%,受益于海外市场强劲增长。

券商分析师指出,全球CXO行业受益于制药公司研发投入增加及外包渗透率提升,中国企业地位持续上升。头部企业有望在行业洗牌中扩大份额。

CXO行业长期增长逻辑持续强化。沙利文预测,2030年中国药物研发及生产外包服务规模将达4823亿元,市场占有率将提升。当前,行业已显现订单储备增长信号。

康龙化成称今年一季度新签订单金额同比增长超10%。截至2025年3月末,药明康德在手订单同比增长47.1%。分析师认为,创新药产业链活跃,将为CXO企业未来成长奠定基础。

泰格医药表示,目前临床CRO行业热门类型是减重、ADC、双抗,公司该类订单占比提升。未来热点如心血管、自免等,目前研发阶段早。

泰格医药一季度业绩承压,但新签订单数量和金额增长。海外订单价格相对稳定,CXO企业海外基地建设提速。

CXO企业正从“成本优势”向“技术+全球化”双壁垒升级,具备全产业链服务能力与海外基地支撑的企业,有望在行业集中度提升中占据核心地位。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。