自贸区债券:离岸融资新蓝海

AI导读:

本文探讨了自贸区债券这一离岸融资新方式,分析了其与传统美元债券的差异、对发行人的吸引力以及投资者如何评估其价值,同时指出了自贸区债券市场的发展现状与未来展望。

自2022年3月美联储激进加息500个基点以来,企业境外融资成本急剧攀升,促使众多企业开始探索美元融资渠道向人民币债券的转变。与此同时,自贸区债券的发行市场异常火热,正逐步成为企业新的融资蓝海。本文将深入探讨自贸区债券这一离岸融资新飞地:自贸区债券与传统美元债券有何差异?对发行人具有哪些吸引力?投资者又该如何评估自贸区债券的价值?

自贸区债券:离岸融资的新蛋糕

自贸区债券,又称“明珠债”,特指向上海自由贸易试验区内的自由贸易账户及境外投资者发行的债券,发行主体多为境内企业或金融机构,发行币种涵盖人民币和外币,被誉为“在岸的离岸债券”。

为推进人民币国际化进程和金融改革创新,中国设立了自由贸易试验区(自贸区),允许本外币资金有限制地进入境内市场。2015年,中国人民银行联合商务部等部门发布了《进一步推进中国(上海)自由贸易试验区金融开放创新试点加快上海国际金融中心建设方案》,明确提出支持自贸试验区内企业的境外母公司或子公司在境内发行人民币债券,所募集资金可根据需要在境内外使用。

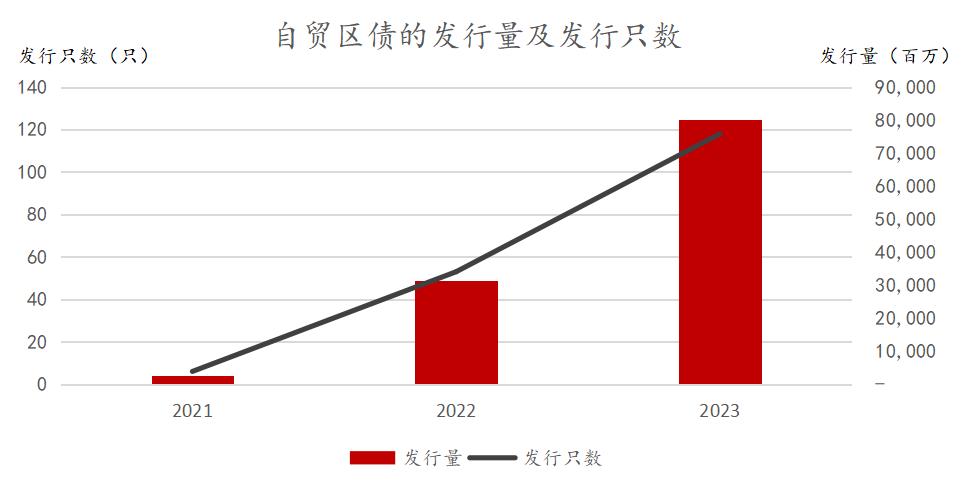

自贸区债券自2016年由上海市财政局落地首单30亿元人民币债券以来,经历了初期的沉寂。尽管2019年南京东南国资投资集团成功发行了首单自贸区企业债(10亿人民币),但随后新冠疫情的爆发再次阻碍了其发展。自2021年起,自贸区债券进入起步阶段,尤其在美元加息背景下,2022至2023年间规模迅速增长,2023年的发行量已达到2022年的2.6倍,发行只数也实现了翻倍。

数据来源:Bloomberg,截至2023年6月14日。

自贸区债券与中资美元债同属离岸融资范畴,在审批、发行规则等方面存在相似之处。企业申请发行1年期以上的自贸区债券,需向发改委申请办理备案登记/审核手续。已获外债额度的发行人,可将该额度用于自贸区债券的发行。自贸区债券的币种无特殊限制,但目前以人民币为主,少量为美元和欧元,上市地点多选择澳交所。募集资金可直接通过FT账户进行归集、划转及还本付息。根据外管对于资本项目的管理规定,直接发行结构的债券募集资金需全部回流至境内;跨境担保或维好结构发行的债券,可选择部分回流至境内。

目前,自贸区债券的发行主体均为中资企业,以城投债为主,其信用级别普遍低于中资美元债的城投发行主体。自贸区发行的金融债数量有限,以信达在今年5月发行的三年期人民币债券为代表。

自贸区债券的价值剖析

从发行人角度看,境内企业发行自贸区债券主要基于融资成本考量。相较于中国香港市场发行美元债券的高税费和中介费,自贸区的金融优惠政策有助于降低发行人的融资费用。此外,在当前美联储快速加息、中美利差扩大的背景下,人民币贬值压力上升,融资成本下降,发行美元债的成本优势减弱,而自贸区债券则成为城投企业的优选,因其境外市场认可度相对有限,境外发行成本较高。

从投资人角度看,自贸区债券的投资人需为已开立自由贸易账户(“FT”账户)的境内外机构或已开立境外机构人民币银行结算账户(“NRA”账户)的境外机构,或已设立自贸区分账核算单元(Free Trade Unit, FTU)并经过验收的境内机构。目前,上海自贸区的FT账户超过140个,但实际投资自贸区债券的不足一半。与境内人民币信用债相比,自贸区债券可能存在20-30bps的溢价空间,但投资人需在价格溢价与债券流动性之间做出权衡。

然而,自贸区债券市场的发展现状与理想状态存在一定差距,主要归因于两方面。首先,自贸区债券发行主体多为境内融资受限的城投公司,信用下沉严重。当境内投资人认为可接受更高发行成本或提高境内融资成本时,不会优先选择发行自贸区债券。发行人的弱资质体现在债券发行结构和评级上:2023年发行的自贸区债券中,直接发行结构占比下滑,备用信用证发行比例显著上升;市场信用评级状况的透明度低于主要离岸债券市场。其次,自贸区的FT账户有限,投资人高度集中于区内的中资银行,策略上以持有到期为主,市场流动性较差,资金结构单一,无法形成有效的融资渠道补充和人民币区内的良性循环。流动性的缺陷在二级市场上尤为明显,虽然投资人集中为中资,但仍需境内机构开立相关账户或占用QDII额度方可投资,对机构准入要求较高。整体来看,自贸区债券对追求价值稳定、资金成本相对较低的投资者更具吸引力。

自贸区债券的发行是中国金融创新的有益尝试,在美国加息、境外融资成本高企的背景下,为境内企业提供了新的融资选择。市场的发展需法律、税收等制度的配合,自贸区债券还有很长的路要走。但开放的中国债券市场正在国际舞台上崭露头角,为中国金融市场与国际市场的接轨迈出了新的台阶。

(文章来源:澎湃新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。