央行稳汇率调控债市,股债跷跷板再现,信用补涨行情启动

AI导读:

央行通过发行央票等方式稳汇率、调控债市,政府债供不应求导致央行暂停公开市场国债买入操作。股债跷跷板现象再现,多位分析师对股市和债市关系发表看法。同时,信用债补涨行情已启动,多位分析师对信用债市场前景表示乐观。

(1月6日-1月10日10年期国债活跃券)

(1月6日-1月10日30年期国债活跃券)

1、央行出手稳汇率,调控债市

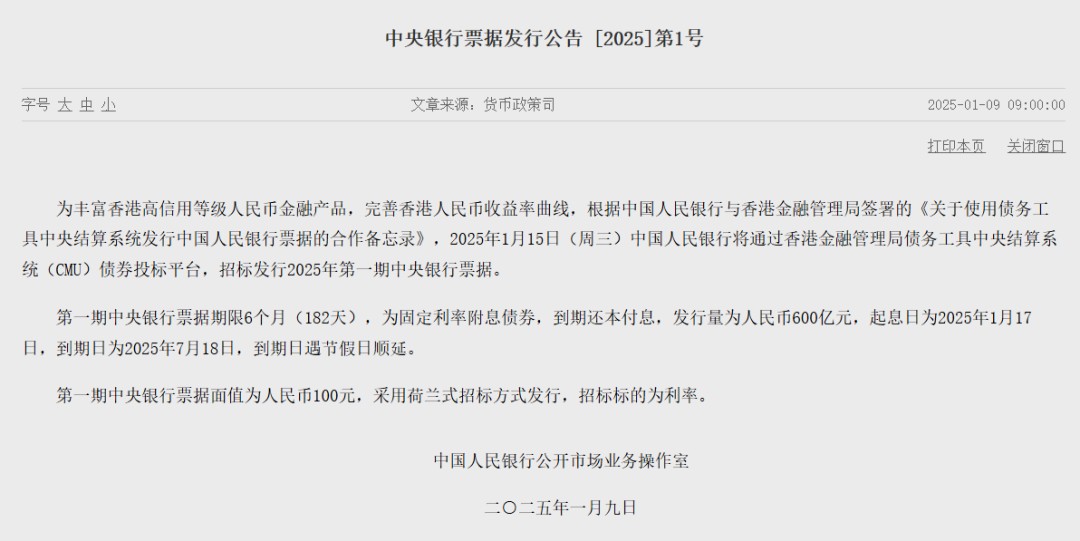

2025年1月9日,中国人民银行发布公告,表示为丰富中国香港高信用等级人民币金融产品,完善中国香港人民币收益率曲线,将于2025年1月15日在中国香港招标发行2025年第一期中央银行票据,期限6个月(182天),发行量为600亿元人民币。据央行官网消息,鉴于近期政府债券市场供不应求,中国人民银行决定自2025年1月起暂停开展公开市场国债买入操作,后续将视国债市场供求状况择机恢复。

多位经济学家和研究员对此发表看法:

中信证券首席经济学家明明指出,发行不同期限的离岸央票既能完善香港市场的人民币债券收益率曲线,又能在一定程度上回收离岸人民币流动性、稳定汇率市场预期。

国家金融与发展实验室特聘高级研究员庞溟表示,发行离岸人民币央行票据可通过调节离岸市场的人民币供给和流动性来提振人民币汇率,增加试图在偏离合理均衡水平上交易人民币的成本,释放了稳汇率、稳预期的政策信号。

天风证券宏观首席分析师宋雪涛认为,央行已形成较为完善的外汇管理工具箱,此前几轮汇率贬值阶段也多次使用汇率稳定工具。

光大银行金融市场部宏观研究员周茂华表示,中国人民银行加大离岸高等级人民币债券供给,有助于满足境外投资者对优质资产的需求,发行离岸央行票据有助于调节离岸市场流动性,在特定时点通过发行离岸人民币央行票据也是在与市场沟通、释放政策信号。

东方金诚首席宏观分析师王青指出,通过发行央票等方式调控离岸市场人民币流动性已成为监管层常态化的汇市调控政策工具,这次央行在香港市场较大规模发行央行票据,释放了稳汇率的清晰信号。

数据来源:Choice数据

中信证券首席经济学家明明进一步表示,近期央行关注利率过快下行现象,并采取干预措施的主要原因或有两点:一是防止机构持仓过度集中长久期品种累积利率风险,二是近期人民币汇率承压,央行调控收益率曲线避免中美利差倒挂进一步加深以及资本外流的加剧。政府债“供不应求”是本次央行举措的主要原因,后续进入债券发行提速时段,国债买入工具或继续发力。债市长期基本面环境和政策面环境没有出现明显变化,低利率环境下机构欠配压力可能在2025年延续。

招联金融首席研究员董希淼指出,“大行放贷,小行买债”,债券投资收益成为银行收入的重要来源。人民银行宣布暂停国债买入,有助于平衡国债市场供求关系。国债买入是人民银行投放流动性的重要方式,但暂停国债买入不意味着市场流动性收紧。预计人民银行将通过公开市场操作、降低存款准备金率等方式,继续维持市场流动性充裕。

东方金诚研发部执行总监冯琳表示,央行暂停买入国债将减少对国债的需求,同时不排除央行在暂停买入阶段仍卖出长债的可能性,以此来调节债市供求关系。央行对债市的调控力度加码,旨在遏制近期债市收益率快速下行的“抢跑”势头,稳定市场预期,同时也有助于稳定人民币汇率。暂停买入国债或意味着一季度降准概率上升。

中邮证券固定收益首席分析师梁伟超认为,央行阶段性暂停在公开市场买入国债,实质是对中长期流动性投放节奏的调整。央行暂停买入国债也是对流动性投放节奏的调整,并不意味着“适度宽松”货币政策基调的改变。

国元证券研究所总量研究负责人杨为敩表示,央行此举可能会对长端债券资本利得预期形成一定程度的收敛,不过与适度宽松的总基调并不矛盾,债市整体趋势也没有改变。

2、股债跷跷板再现

多位分析师对股市和债市的关系发表看法:

德邦证券固定收益首席分析师吕品认为,当前债市的估值收益率较低,可能仅有1.6-1.7%左右。当前不宜采用超配久期持有策略,双降幅度和节奏可能会持续低于市场预期,不宜过度博弈。

华创证券投资部总经理屈庆团队指出,利率水平大幅偏离政策利率、长端曲线进入负carry环境后,交易盘能否裹挟行情继续加速画上问号,应以震荡思维应对的同时警惕交易盘负反馈风险。

华西证券宏观联席首席分析师肖金川表示,对债市来说,关税变化并不影响债市下行趋势,容易引发债市短期大调整的仍然是降息落地,在此之前,逢调整依然是机会。A股市场短期内可能存在反弹机会。

中金公司研究部国内策略首席分析师李求索指出,A股“大底”可能已经过去,当前阶段虽有波折但全年A股机会有望较2024年进一步提升。

红军债市笔记主理人毛鸿军表示,市场对央行喊话降准降息的敏感度越来越弱,即使降准,市场定价不会太多,建议1.6以下逐步减仓。短期内由于汇率的制约,预期央行实施货币政策会有所延后,1月份降准降息或许难以落地,如果降准降息推迟,债市没有实质利空出现,1月份债市或将继续维持震荡偏多行情。

中国银河证券首席宏观分析师张迪认为,短期维度,如果出现财政加码力度超出预期、“稳住楼市”的政策超出预期、中长期结构性改革政策超出预期等三个方面的超预期,10年期国债收益率仍有可能超出预期向上突破。

3、信用补涨行情已启动

多位分析师对信用债市场的前景发表看法:

中信建投固收首席分析师曾羽认为,信用债补涨行情或刚启动,城投品种后续空间或更大,当前信用利差处于性价比中性偏上水平,补涨行情仍在。

浙商证券固收首席、信用负责人杜渐表示,债市环境仍然顺风,近期经历央行指导因素扰动后,国债利率走出一轮快速下行,做多情绪仍在,信用债调整不必担忧。

华创证券固收首席分析师周冠南指出,短期内信用债仍有补涨空间,可优先参与右侧机会。

兴业证券固收首席分析师左大勇认为,债市情绪再次升温,关注信用债的“补涨”表现。中期来看,需要关注整体预期的进一步变化带动信用债中长期增量资金入场的节奏。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。