2024年12月CPI与PPI数据发布,通胀态势引关注

AI导读:

2025年1月9日,国家统计局发布2024年12月CPI与PPI数据,CPI同比上涨0.1%,PPI同比下降2.3%。经济学家对通胀态势进行分析预测,政策需继续加大逆周期调节力度。

2025年1月9日,国家统计局揭晓了2024年12月的居民消费价格指数(CPI)与工业生产者出场价格指数(PPI)数据。数据显示,12月CPI同比上涨0.1%,环比则保持平稳;PPI及全国工业生产者购进价格同比均下跌2.3%,环比亦均下降0.1%。

纵观全年,2024年的CPI相比2023年上涨了0.2%,PPI和全国工业生产者购进价格的降幅则分别为2.2%,且相较于2023年,降幅分别收窄了0.8和1.4个百分点。

国家统计局城市司首席统计师董莉娟解读称,12月消费市场运行平稳,扣除食品和能源价格的核心CPI继续回升,同比上涨0.4%,涨幅较11月扩大了0.1个百分点。受部分行业进入生产淡季及国际大宗商品价格波动等因素影响,PPI环比与同比均有所下降,但同比降幅较11月收窄了0.2个百分点。

中信证券首席经济学家明明指出,12月的CPI与PPI走势与市场预期相符。他分析,气候因素有利于农产品运输,CPI同比涨幅收窄;同时,需求受限,有色、黑色金属的涨价动能减弱,PPI环比转降,同比降幅收窄。从价格走势来看,CPI与PPI的同比剪刀差有所收窄。明明预测,2025年1月的通胀可能延续偏弱态势,但全年同比预计将整体回升。

明明进一步展望2025年,预计伴随内需修复和食品项的周期性走势,CPI同比或呈现大幅波动,全年中枢或在1%;PPI则预计同比有所回升。

中国民生银行首席经济学家温彬表示,总体来看,由于国内需求仍然偏弱,居民消费信心较低,经济中存在负产出缺口,物价企稳缺乏有效需求支撑。他强调,政策需继续加大逆周期调节力度,促进物价合理回升成为央行货币政策的重要考量,货币政策将保持宽松,并配合更加积极的财政政策及其他政策,以提振居民消费,扩大内需,扭转市场主体预期,增强经济内生动力。

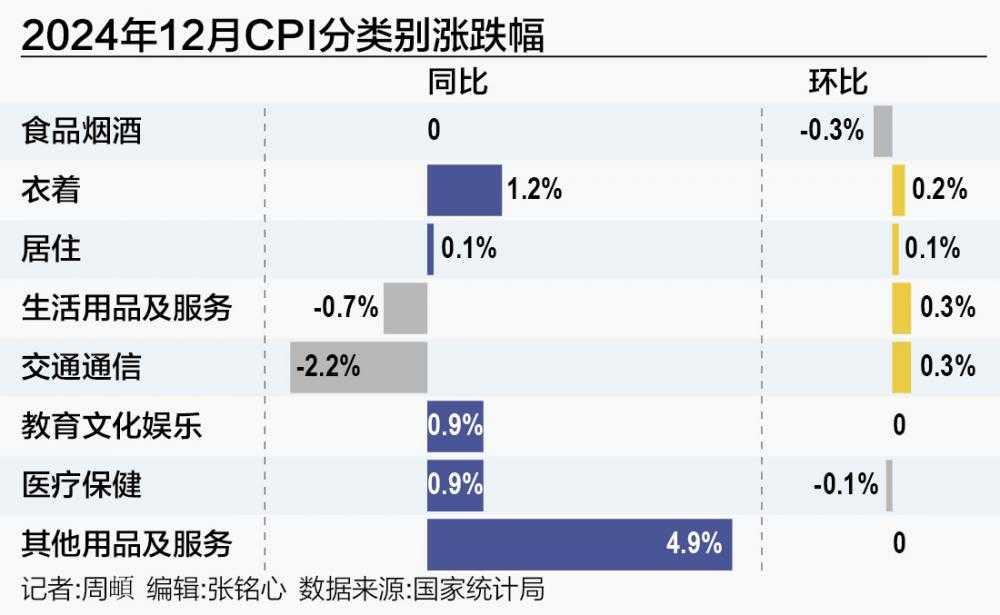

具体来看,国家统计局数据显示,2024年12月CPI同比上涨0.1%,涨幅较11月回落0.1个百分点,其中食品价格由上涨转为下降,影响CPI同比下降约0.09个百分点。食品价格环比下降0.6%,降幅较11月收窄2.1个百分点,影响CPI环比下降约0.12个百分点。

东方金诚首席宏观分析师王青表示,12月CPI同比涨幅低位下行,符合预期。他分析,天气良好利于农产品生产和储运,鲜菜、鲜果市场供应增加,价格延续下行;叠加2023年同期价格基数偏高,鲜菜、鲜果价格同比涨幅回落。此外,受前期压栏惜售、二次育肥等因素影响,12月猪肉供应充足,价格环比下降,同比涨幅放缓。由此,12月食品CPI同比下降,是导致当月CPI整体涨幅低位下行的主要原因。

在非食品价格方面,王青指出,12月国际油价变化不大,成品油价格未做调整。但受2023年同期价格基数降低影响,当月成品油价格同比降幅收窄,对整体CPI增速形成一定上拉作用。在“以旧换新”政策刺激下,12月汽车销售大幅增长,交通工具价格环比持平,加之2023年同期价格基数下降,交通工具CPI同比降幅收窄。此外,在新机上市及促消费政策刺激下,12月手机等通信工具价格环比上涨。以上因素带动能源之外的工业消费品价格同比止跌回稳。

值得一提的是,12月其他用品和服务价格同比上涨4.9%,涨幅偏高,主要由于2024年国际金价大幅上扬,带动国内金饰品价格大涨。

温彬则指出,12月CPI环比持平,弱于近10年同期平均水平,也略弱于市场预期,主要由食品价格超季节性下降所致。同时,他提到,在“以旧换新”政策结束前消费放量、“双12”购物节及年末促销之下,居民消费热情较高,耐用消费品价格均好于季节性。

此外,12月核心CPI环比上涨,强于近10年同期平均水平;同比上涨,连续第三个月回升。

在PPI方面,国家统计局数据显示,12月PPI同比下降2.3%,降幅较11月收窄0.2个百分点。其中,生产资料价格下降,影响PPI总水平下降。PPI环比由11月上涨转为下降,其中生产资料价格与11月持平。

王青表示,12月PPI环比转跌,同比跌幅因基数下沉有所收敛。PPI边际走势转弱,与当月制造业PMI指数中的两个价格指数都有较大幅度下行相印证。不过,由于2023年同期基数下沉,当月PPI同比跌幅收窄。

12月PPI环比转跌主要有三方面原因。首先,供给充足而需求不旺,煤炭价格快速下跌,煤炭开采业PPI环比跌幅扩大;煤价下跌叠加需求偏弱也影响化工行业PPI环比跌幅扩大。其次,一揽子增量政策对市场情绪提振作用最强的阶段已经过去,加之房地产投资延续下滑,持续拖累工业品需求。钢铁、有色金属等工业品价格上涨动能减弱。再者,受终端消费需求偏弱影响,下游制造业PPI环比整体仍弱势运行。

温彬分析称,12月PPI同比较11月降幅有所收窄,略好于市场预期,环比微降基本符合季节性规律。他进一步指出,PPI的生产资料价格环比持平,略好于近10年同期平均水平。其中,房地产、基建项目淡季陆续停工,钢材需求有所回落,黑色金属冶炼和压延加工业价格下降;国际定价的原油和有色金属价格基本持平,但水泥玻璃行业产能置换逐步推进,非金属矿物制品业价格环比上涨。生活资料环比弱于历史同期平均水平,显示消费端的回暖尚未传导至出厂价格,需求压力仍然较大。

温彬称,从四季度物价走势来看,预计GDP平减指数仍然为负,持续时间为七个季度,持平历史最长时段,物价压力仍不容忽视。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。