银行保险发债补血,券商缩水,2025规模或保持高位

AI导读:

2024年银行、保险等金融机构通过发行债券的方式积极补血,其中银行“二永债”发行规模大增,险企发债规模也创历史新高。相比之下,券商发债规模却出现缩水。不少机构预计2025年金融机构发债规模或将保持高位。

近年来,随着债券市场利率的持续下行,银行、保险等金融机构纷纷展开了大规模的“补血”行动。

据统计,2024年商业银行次级债券的发行规模已接近1.90万亿元,其中二级资本债券及永续债(简称“二永债”)的发行规模更是高达1.67万亿元,刷新了历史记录。同时,保险公司也通过发行债券的方式积极“补血”,2024年的发债规模再次突破千亿元大关,同样创造了历史新高。

多位业内分析人士指出,在当前的市场环境下,发债已成为挂牌机构融资的重要手段。债券市场利率的持续下滑降低了融资成本,进一步推动了银行、保险等金融机构加速发债的步伐。

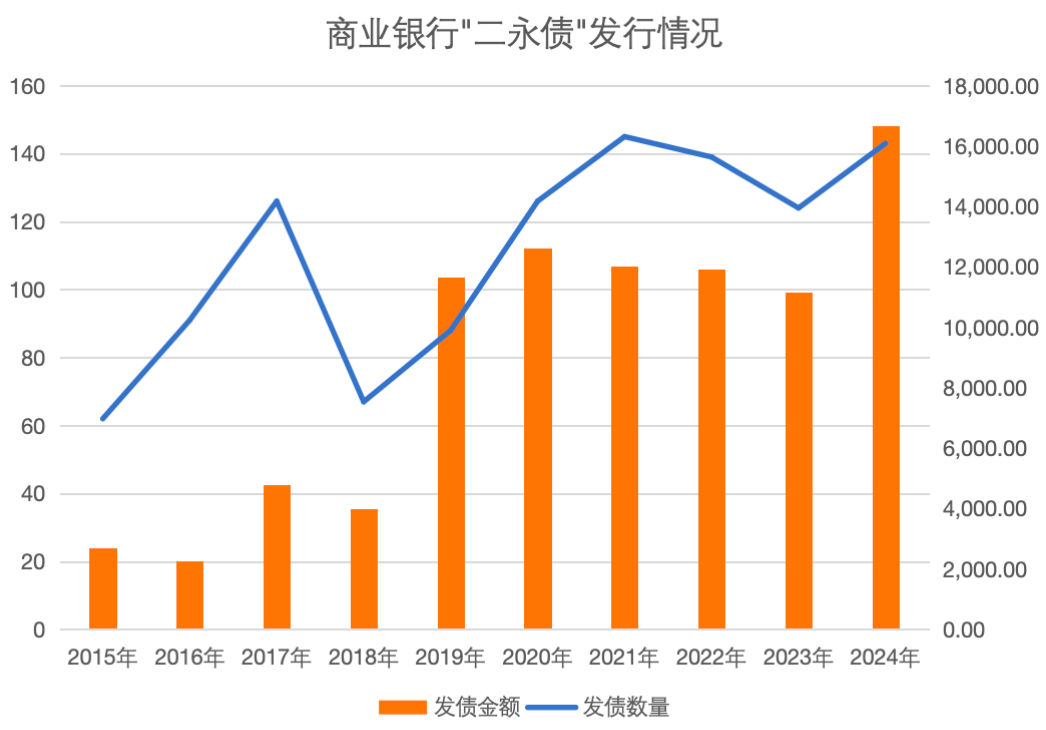

银行“二永债”发行规模激增

由于资本补充需求旺盛,2024年商业银行“二永债”的发行规模达到了前所未有的高度,远超2022年和2023年的水平。据统计,2024年商业银行共发行了143只“二永债”,发行总额高达16662.9亿元,相比2023年的11157.9亿元和2022年的11941.55亿元实现了显著增长。其中,二级资本债券发行总额为9615.90亿元,永续债发行总额为7047亿元。

关于“二永债”发行规模大幅提升的原因,惠誉评级亚太区金融机构评级董事薛慧如表示,中资银行,特别是5家全球系统重要性银行,积极通过发行“二永债”等资本工具补充资本。这主要归因于三个方面:一是支持实体经济的需要导致风险加权资产增速上升,而盈利能力承压又制约了银行内生资本的积累速度;二是大型银行面临的资本要求逐步上升;三是再融资需求也推升了中资银行的资本压力。光大银行金融市场部宏观研究员周茂华也指出,近年来银行经营环境挑战加剧,持续让利实体经济导致内源性资本补充能力下降,因此需要合理增加外源性资本补充。

值得一提的是,2024年债券市场利率的持续下行也提高了商业银行发债的意愿。排排网财富理财师姚旭升表示,银行出于成本考虑选择在此时发行“二永债”,以降低资金成本和净息差收窄的压力。此外,2024年是商业银行永续债创设以来的首度赎回期,银行为保持资本充足率需要续发“二永债”以替换到期债券。

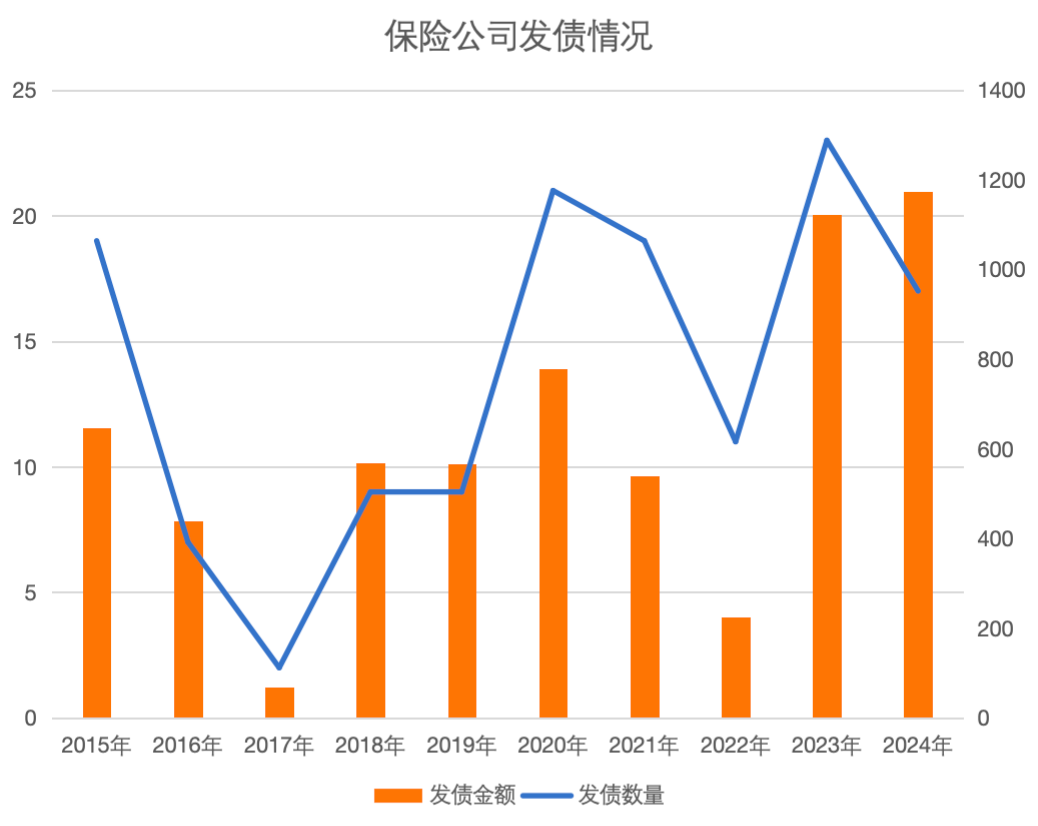

险企发债规模再创历史新高

持续的低利率环境和疲软的市场需求对保险公司提升资本充足率的能力构成了严峻考验。因此,保险公司也在积极通过发行债券的方式“补血”。据统计,2024年保险公司共发行了17只债券,总发行规模达到1175亿元,再次突破千亿元大关。其中,头部险企是发债的主力军,中国人寿单次发债规模就达到了350亿元,为当年险企发债规模最大的一笔;平安人寿、人保财险、新华人寿、平安产险等险企的单次发债规模也不低于100亿元。从发债类型来看,主要为资本补充债和永续债。

对于保险公司持续大规模发债的原因,惠誉评级亚太区保险机构评级高级董事王长泰表示,由于资本市场波动、持续的低利率环境以及保险需求疲软导致运营盈余增长放缓,保险公司在过去两年中提高偿付能力充足性的能力受到抑制。另外,监管层实施的偿二代(C-ROSS)二期修订了对保险公司核心资本的计算定义,导致寿险公司核心偿付能力比率普遍下降。因此,一些偿付能力缓冲较弱或增长动力较高的保险公司选择通过发行资本补充债或永续债来加强其综合或核心偿付能力的充足度。

相比之下,券商在2024年的发债规模却出现了缩水。据统计,2024年券商境内发债规模为1.31万亿元,相比2023年的1.50万亿元缩水了近1900亿元。优美利投资总经理贺金龙表示,这主要是由于资本市场盘整导致IPO和再融资业务减少、经纪业务下滑以及补充资本需求减弱等因素所致。此外,尽管低利率环境下融资成本下降,但相关业务未必可以覆盖融资成本;并且经过此前密集发债后券商债务规模并不低,继续发债将加重债务负担;另外,在欠缺政策刺激、资本充足率指标满足监管的情况下发债动力偏弱也是券商发债规模缩水的原因。

金融机构发债规模或将保持高位

在当前市场环境下,不少机构预计2025年银行补充资本的压力将有所降低,但保险公司发债规模有望保持高位水平。姚旭升表示,2025年商业银行“二永债”的发行规模预计将保持稳定,国有大行发行“二永债”的动力可能有所下降;而股份制银行和城商行由于资本充足率较低,增发“二永债”的需求相对旺盛。王长泰则认为,持续的低利率环境和疲软的市场需求将在2025年继续挑战保险公司提升其资本充足率的能力;但一些增长较高或盈利能力较弱的保险公司仍会继续通过发行资本认可的债务来提高其偿付能力充足率;一些专注于销售长期寿险保单的公司由于业务的持续增长在2025年发行永续债来支持其核心资本充足率仍会是必要选项。

姚旭升还表示,2025年保险公司发债规模有望继续维持在千亿元以上;特别是在低利率环境下险企通过债权融资补充资本的需求依然强烈;永续债的发行规模有望进一步扩容成为保险公司补充核心二级资本的重要工具。对于券商而言,惠誉评级大中华区非银行金融机构评级董事张榕容预计2025年券商发债规模很大程度上还要看业务成长需求;中国的经济增长前景将持续影响投资人对资本市场的信心;政府出台的振兴经济及活跃资本市场措施是否有足够力度提振股市将影响券商业务的成长前景和对资金的需求。

(文章来源:证券时报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。