动力电池行业深度调整,磷酸铁锂电池占据市场主导

AI导读:

2024年动力电池行业继续深度调整,增速放缓但仍是朝阳产业。磷酸铁锂电池技术路线被全球主机厂加速接纳,挤压三元锂电池市场份额。产能扩张速度放缓,海外扩张成主旋律。磷酸铁锂电池占据市场主导,未来发展前景广阔。

2024年,动力电池行业继续处于深度调整之中,尽管增速有所放缓,但全球市场前十月接近25%的增长率依然彰显了其作为朝阳产业的蓬勃生命力。动力电池产业的周期性变化,更像是一场“创造性破坏”,通过鼓励创新加速优胜劣汰,创造新的生产体系,提升整体生产效率。

行业内部变化显著,资本市场表现各异。尽管全行业股价普涨已成过往,但强者恒强的格局依旧。资本市场股价的分化,一定程度上反映了各动力电池企业发展的不同境遇。

值得注意的是,中国企业主导的磷酸铁锂电池技术路线正被全球主机厂加速接纳,同时挤压了日韩企业原有的三元锂电池市场份额。此外,产能扩张速度明显放缓,海外扩张成为主旋律,而钠电池和固态电池等新技术尚未走向产业化,技术创新之路依然漫长。

全年汽车销量数据显示,增程式电动车并非纯电动车的过渡阶段,而是将长期并存。消费者对于“可油可电”的车型更加青睐,纯电动车增速在2024年有所下滑。

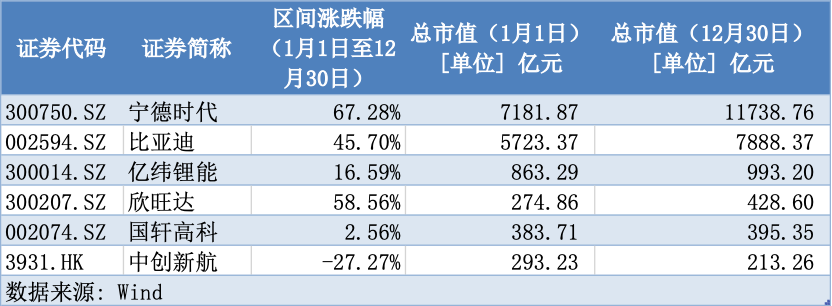

公司股价表现各异

截至12月30日收盘,全球前十的动力电池厂商中,有六家来自中国,它们的股价全年涨跌不一,分化明显。宁德时代依然以1.17万亿元的市值稳居榜首,全年股价反弹67.28%,市值超过其余五家厂商之和。欣旺达股价同样表现强劲,全年反弹58.56%,市值达到428.59亿元。亿纬锂能股价全年反弹16.60%,总市值在千亿元左右徘徊。比亚迪股价上涨45.70%,稳坐国内新能源汽车市场头把交椅。相比之下,国轩高科股价涨幅较小,仅为2.56%,市值不超过400亿元,被欣旺达超越。中创新航在港股上市,年内股价下跌27.27%。

产能扩张趋于谨慎

在行业分化的同时,动力电池厂商在产能扩张方面趋于谨慎,投资扩产项目大幅减少。据GGII不完全统计,2024年中国锂电池及主要材料、钠电池及正负极材料、固态电池共规划投资约4960亿元,同比下降64%。其中,锂电池规划投资总额超1800亿元,同比减少68%。2024年也是低端产能和落后产能加速淘汰的一年,动力电池企业数量持续减少。

GGII预计,2025年锂电池及材料企业扩张仍会趋于谨慎,预计2026年将迎来新一波扩张周期。同时,钠电池有望在2027年实现产业化加速,全固态电池也有望实现小批量生产。

“大电池小油箱”成趋势

在新能源汽车市场,没有续航焦虑的增程式电动车更受欢迎,带动新能源汽车市场渗透率连续数月突破50%。增程式电动车扩容趋势基本确定,技术迭代和成本优势将使增程式电动车中长期有数倍扩容空间。头部动力电池厂商敏锐识别到了这一变化,纷纷推出满足市场需求的新产品。

宁德时代发布的骁遥电池,意在夺取高速增长的增程式电动车市场。欣旺达推出的增混电池,满足50km-400km的纯电续航需求。蜂巢能源也推出了满足市场对大电量插混电池需求的4C混动短刀电芯。

增程式电动车由于搭载的电池容量比同级纯电动车低,在比纯电动车多搭载一套增程器的基础上,其成本仍然低于同级别的纯电动车型。平安证券研报显示,预计2025年增程式电动车销量将达220万台左右,同比增长80%。

磷酸铁锂电池占据市场主导

自2023年以来,磷酸铁锂电池的市场份额显著上升,今年这一趋势仍在延续。中国汽车动力电池产业创新联盟数据显示,今年前十一月国内动力电池装机量中,磷酸铁锂电池占比已超过七成,三元锂电池市场份额已不足三成。

磷酸铁锂电池在安全性、成本效益、环保性以及技术适应性方面相较于三元锂电池更具优势。此外,宁德时代占据了国内接近70%的三元锂电池装机量,使得其他企业难以与其竞争。磷酸铁锂电池在欧洲市场同样兴起,中国电池企业正在全球市场加速发展。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。