个人养老金制度全面推广,居民养老规划意识提升但痛点犹存

AI导读:

个人养老金制度自2022年试点以来,居民养老规划意识提升,但实践中存在观望情绪浓、养老金额认知缺口大、投资需求与产品选择不匹配等痛点。

导读:

2022年11月25日,个人养老金制度在36个先行城市(地区)启动试点,并于今年12月15日全面推广至全国,同时纳入特定养老储蓄和指数基金。试点期间,个人养老金制度展现稳健发展态势。

广发基金与上海证券报联合发布《个人养老金储备情况调研报告》(以下简称《报告》),旨在通过数据分析,为居民养老准备提供实操方案。报告探讨了居民对养老规划的认知、养老投资的想法与顾虑,以及准备养老投资时遇到的痛点和难点。

个人养老金制度试点两周年,居民养老意识增强

随着人口老龄化加剧,养老成为社会焦点。截至2023年底,国内65岁及以上人口占比达15.4%,老年抚养比为22.5%,居民迫切需要通过提前规划养老来保障退休生活。

《报告》显示,超九成受访者听过个人养老金账户,近五成已开通,反映制度试点成效。多数受访者认为40~49岁是准备养老的理想年龄,七成认为有必要做专门资金规划,六成已着手准备。

图片来源:《个人养老金储备情况调研报告》

为满足居民多元化养老投资需求,金融机构推出丰富多样的养老产品。截至今年12月10日,个人养老金专项产品共836款,其中储蓄产品466款,基金产品200款,保险产品144款,理财产品26款。

受访者养老准备投资选择多元,养老储蓄存款占比最高,达50%,理财产品、保险产品和公募基金占比分别为43%、37%、20%。

图片来源:《个人养老金储备情况调研报告》

洞察养老三大痛点,探索投资方案

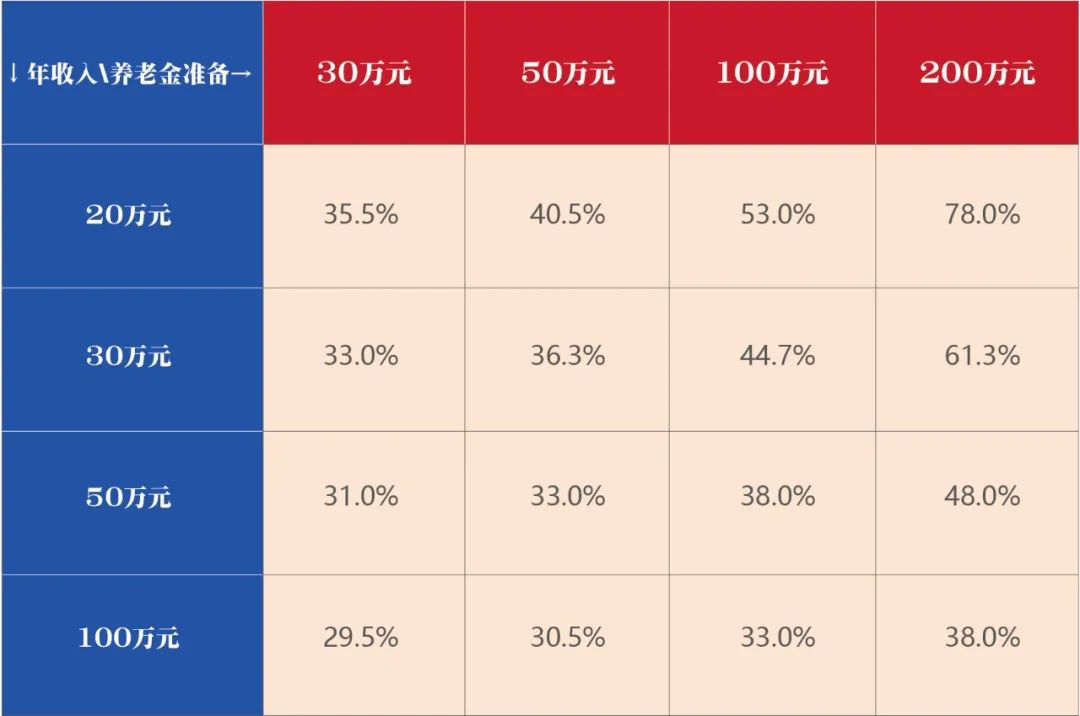

《报告》揭示养老三大痛点:一是实践行动偏少,观望情绪浓,未开户者主要因资金不能随意取出;二是养老所需金额认知与实际需求缺口大,多数受访者预估养老金不足;三是养老投资需求与实际产品选择不匹配,受访者普遍期待年化收益3~10%、回撤5%以内、持有期3~5年的产品,“长钱短投”现象普遍。

图片来源:《个人养老金储备情况调研报告》

此外,已开户且入金的受访者风险偏好低,六成和五成分别选择养老储蓄和银行理财,仅两成选择公募基金,存在错配。

图片来源:《个人养老金储备情况调研报告》

在个人养老金全面推开之际,《报告》指出,居民虽高度重视养老问题,但在操作层面仍面临难点和痛点,需进一步探索和完善。

(文章来源:上海证券报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。