债市总体强势,久期调整反映市场谨慎

AI导读:

上周国内债市维持强劲态势,但中长期利率债基久期先升后降,反映市场对未来投资有所谨慎。尽管债市连续大涨,但交易节奏变化仍需观察。同时,政策框架体系变化对债市交易产生新影响。

上周(12月16~22日),国内债市维持强劲态势,但市场投资情绪趋于谨慎。机构数据显示,中长期利率债基久期在经历上升后转而下降,尽管与前一周相比仍有所上升,这一变化反映了市场对未来债市投资的审慎态度。债市近期持续大涨,但交易节奏是否会发生转变,仍需进一步观察。

债基久期波动,市场表现稳健

债基久期的调整与基金管理的谨慎性密切相关,是评估基金经理市场利率预期和风险管理策略的重要指标。上周监测显示,中长期利率债基久期先升后降,整体仍高于前一周。民生证券研报指出,截至12月20日,偏利率债基久期中位数为2.59年,纯利率债基久期中位数为2.73年,均较前一周微升。信用债基久期同样呈现先升后降趋势。

随着利率下降,市场可能通过拉长债券资产平均久期来追求更高资本收益。然而,久期的调整也预示着资金风险偏好可能收紧。据《21世纪经济报道》,央行或将对债券市场违法违规行为进行严厉打击,首批处罚名单即将公布。

近期债券市场大热引发关注。一方面,股债两市资金抢筹现象频发;另一方面,监管已对资金炒作债券资产行为实施惩罚,市场热度加剧业内对此风险的关注。上周,国内债市延续下行趋势,但大部分期限已收复回调幅度并创新低。中短端利率下行幅度更大,期限利差拉大,利率曲线陡峭化。信用债利率变动不大,信用利差被动走阔。资金面逐渐走松,资金价格逐渐走低。

临近年底,消息面与资金面将主导债券走势。上海东证期货研报指出,年内出现实质性风险事件概率不高,但利率偏低时,不稳定性将上升。需重点关注银行止盈行为及降息落地时间。

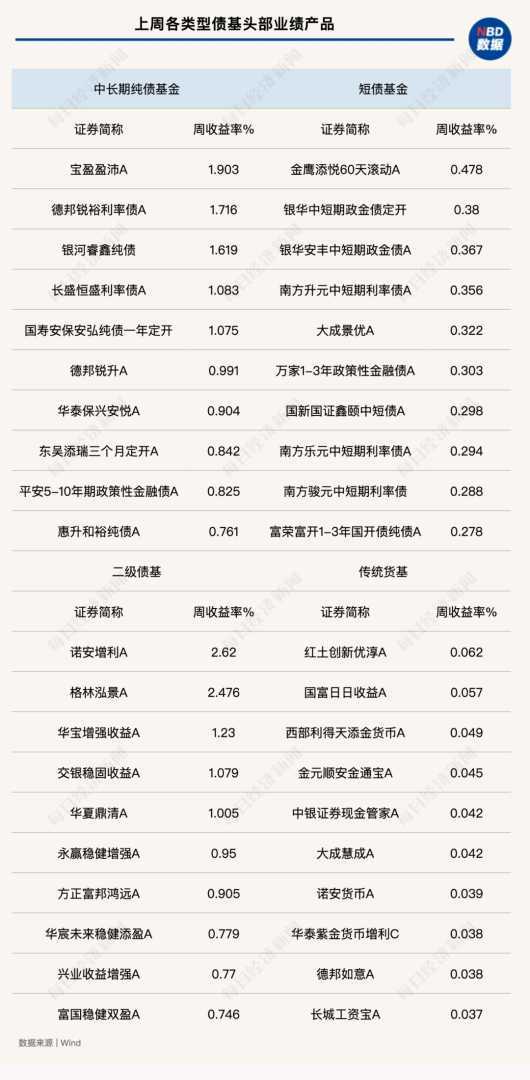

中长债基业绩亮眼

尽管存在债市投资担忧,但业内分析认为,出现明显增量利空因素的概率不高,资金面将维持均衡偏松状态,债市将继续走强,曲线将由陡峭走向平缓,增量资金将迅速填补价值洼地。上周债券基金表现中,中长期债基表现优异,单周平均收益率达0.1751%,高于短期纯债基金的0.0771%。部分中长期纯债基金单周收益率已接近2%,而短债基金最高未达0.5%。

当前债市解读需关注政策框架体系变化。本轮政策核心在于财政政策化解存量债务负担、支持消费等民生支出,增强财政政策的货币属性,削弱信用派生属性。诺安基金分析指出,货币政策持续支持是当前宏观政策发挥作用的基本条件,需通过较低利率和较长时间平稳度过债务周期和经济阶段,开启新一轮信用周期。政策框架变化是经济高质量发展与改革进入“深水区”的必然选择,需适度淡化单一经济指标,更关注债务周期演进和信用周期开启迹象。债券利率波动中枢将动态变化,需深刻理解利率的宏观本质,适应新政策框架下的债市交易范式。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。