个人养老金投资税收优惠倒计时,吸引力待提升

AI导读:

2024年个人养老金投资第二个完整年份的所得税抵税优惠申报进入倒计时,机构分析显示年退税额可达360元至5400元不等。个人养老金制度已全面推广至全国,但开户数和缴存水平仍有提升空间,养老规划对于年轻投资者仍显“重要不紧急”。

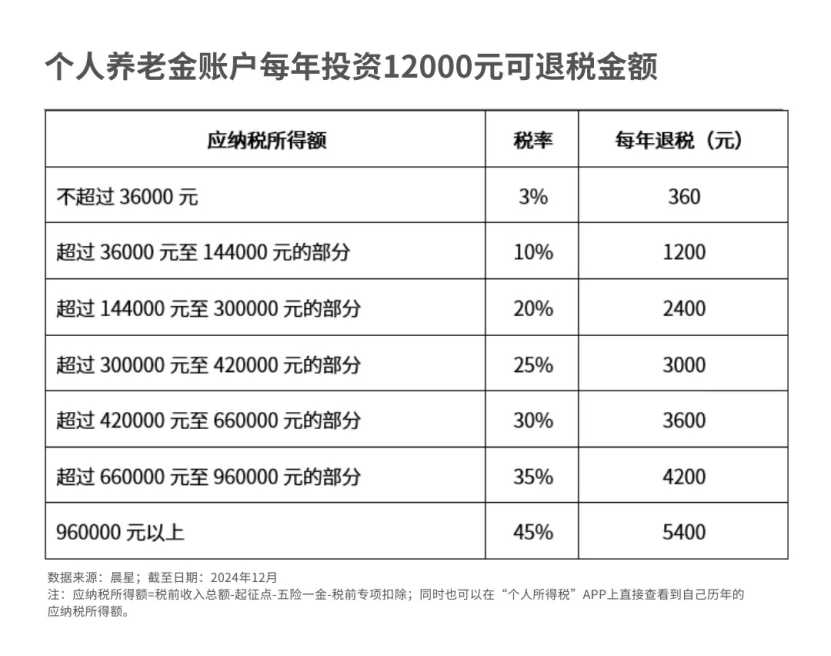

2024年即将落幕,个人养老金投资的第二个完整年度所得税抵税优惠申报进入冲刺阶段。机构分析显示,个人养老金投资者依据应纳税所得额的不同,可享受3%至45%的税率优惠,年退税额度在360元至5400元之间不等。

自2024年12月15日起,个人养老金制度已从36个先行试点城市(地区)全面推广至全国,并将指数基金等产品纳入投资范围。目前,个人养老金开户人数已突破7000万大关,可供投资的产品数量达到836只。然而,基金公司调研数据显示,个人养老金账户对投资者的吸引力尚未完全释放。

调研数据显示,超过50%的已开通账户受访者每年平均缴存金额低于1000元,远低于1.2万元的上限。近年来,股市低迷导致个人养老金投资的养老FOF等基金业绩不佳,影响了投资者的积极性。同时,许多年轻投资者认为养老规划“重要但不紧急”,尚未找到明确的投资方向和策略。

根据相关规定,个人养老金在缴费环节可享受每年12000元的税前抵扣额度,投资收益在投资环节暂不征税,领取环节则按3%的税率单独计税。这一政策对于高税负人群具有较大吸引力。晨星中国分析指出,通过个人养老金账户投资,投资者不仅可以享受税收优惠,还能获得投资费率方面的优惠。

随着个人养老金制度的全面推广,国债、特定养老储蓄和指数基金等更多产品被纳入投资范围,个人养老金能够投资的基金总数已接近300只。然而,实际缴费的账户比例仍然有限,户均缴存水平远低于上限。兴证全球基金的基金经理张晓峰认为,短期内开户数量可能受机构营销力度影响,但长期来看,随着我国中产阶级人数的增长和投资范围的扩大,个人养老金实际缴存的有效账户数量和户均年缴费规模都将保持稳健增长。

南方基金发布的《中国个人养老金发展报告2024》显示,已开通个人养老金账户的投资者中,个体工商户或企业主占比最高,其次是国企工作人员、机关事业单位工作人员和公务员。这表明,开通个人养老金账户与投资者的收入水平及稳定性有一定关系。同时,报告也指出当前个人养老金账户对投资者的吸引力尚未完全呈现。

晨星中国和中欧基金的多位专家表示,养老投资是一项长期的投资活动,投资者需要根据自己的养老目标、风险承受能力和流动性需求来制定投资策略。同时,年龄是养老规划中最重要的因素之一,投资者需要根据自己的年龄和风险偏好来选择合适的产品。对于现金流不稳定或短期内急需资金的群体,个人养老金可能并不适合,但可以通过其他公募基金产品进行养老规划。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。